L’illusion monétaire signifie: «raisonner à partir des valeurs nominales de l’économie et non des valeurs réelles, c’est-à-dire des valeurs nominales corrigées des effets de l’inflation.» (Photo: 123RF)

EXPERT INVITÉ. En finances personnelles, l’illusion monétaire est l’un des biais les plus insidieux, les plus difficiles à gérer et qui risque de tous nous affecter d’une façon ou d’une autre, nous amenant à prendre de mauvaises décisions financières. De quoi s’agit-il? Selon la définition fournie par Wikipédia, l’illusion monétaire signifie: «raisonner à partir des valeurs nominales de l’économie et non des valeurs réelles, c’est-à-dire des valeurs nominales corrigées des effets de l’inflation.»

Ainsi, un individu est victime de ce biais lorsqu’il pense en termes de valeur brute, plutôt qu’en termes de pouvoir d’achat. Par exemple, lorsqu’il croit:

- Qu’une augmentation de son salaire de 1 000 $ lui permettra de dépenser 1 000 $ de plus. Il confond son revenu brut avec son revenu net.

- Que son revenu a augmenté puisqu’il a eu une hausse de salaire de 4%, malgré le fait que cette année, l’inflation a été de 6%. En réalité, son pouvoir d’achat a diminué.

- Que son fonds d’obligations l’a enrichi ces 10 dernières années parce qu’il a obtenu un rendement de 2%, alors que l’inflation a été de 2,06% pour cette période.

- Qu’il a subi une perte de 10% parce que ses placements ont baissé de 10%, alors que l’inflation a été de 6%. En réalité, sa perte de pouvoir d’achat est de 15,1%, soit (90% ÷ 106%) — 1.

- Qu’il s’est enrichi avec l’or qu’il a acheté 1 627 $ US en juin 2012 puisqu’il vaut maintenant 1 851 $ US. En fait, son rendement en dollars américains pour cette période de 10 ans n’a été que de 1,3% par année, ce qui est inférieur à l’inflation pour cette même période.

- Qu’il est plus riche que son voisin, parce que la maison du voisin vaut 500 000 $ (libre de dettes), alors que la sienne vaut 600 000 $ (avec une hypothèque de 300 000 $).

- Que 100 000 $ dans un REER valent autant que 100 000 $ dans un CELI. Il oublie qu’il devra payer de l’impôt lorsqu’il retira de l’argent de son REER.

- Qu’il lègue la même valeur à son conjoint(e) et à sa fille, soit un REER de 100 000 $ pour sa conjointe et des dépôts à terme non enregistrés de 100 000 $ à sa fille. Il oublie que son conjoint(e) devra payer de l’impôt lorsqu’elle retira des sommes de ce REER.

L’illusion monétaire biaise aussi notre évaluation des risques. Par exemple, elle donne l’impression qu’un compte d’épargne n’est pas risqué. C’est vrai à court terme, mais à long terme, la perte de pouvoir d’achat est presque garantie. Par exemple, 1 000 $ placés dans un compte d’épargne CELI avec un taux de rendement de 1% vaudront 1 105 $ dans 10 ans. Cependant, avec une inflation de 2%, pour conserver le même pouvoir d’achat, il faudrait une valeur de 1 219 $ dans 10 ans. C’est donc dire que son montant initial de 1 000 $ a perdu 9% de pouvoir d’achat {1 — (1 105 ÷ 1 219)}.

Il existe essentiellement deux façons de faire croître ou décroître son capital:

- Prêter à quelqu’un qui va nous remettre des intérêts ; c’est le principe derrière les obligations, les dépôts à terme et l’hypothèque, par exemple. Les intérêts sont le loyer à payer pour emprunter de l’argent.

- Devenir propriétaire d’un bien ou d’une société qui produit des flux financiers, par exemple en achetant des actions ou un immeuble.

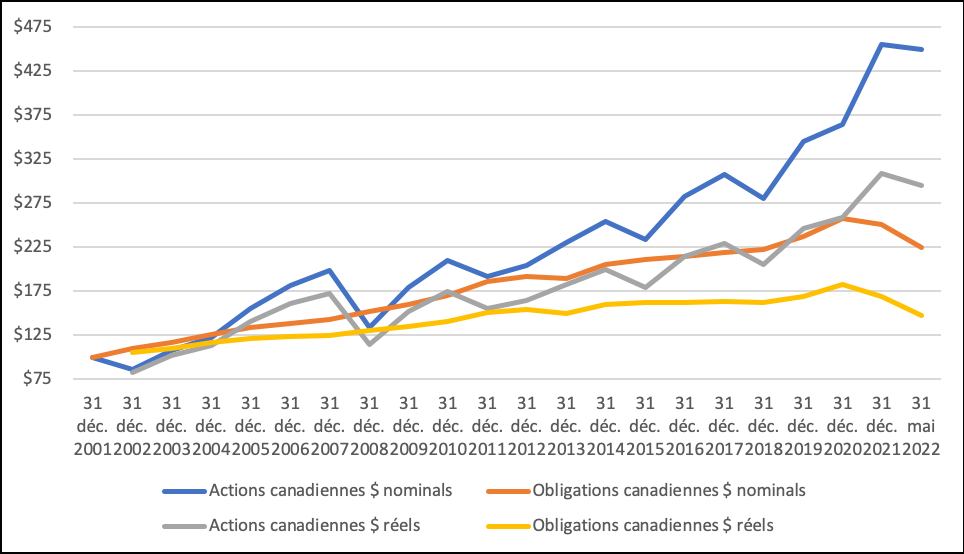

Le graphique suivant illustre les valeurs nominale et réelle (ajustée pour tenir compte de l’inflation) de 100 $ placés du 31 décembre 2001 jusqu’au 31 mai 2022 (20 ans et 5 mois) dans des fonds négociés en bourse qui reproduisent l’indice obligataire canadienne (XBB) et l’indice composite des actions canadiennes S&P/TSX (XIC). Ces valeurs ne tiennent pas compte des impôts pour les placements non enregistrés.

(Source: Statistique Canada et BlackRock)

Les valeurs nominales donnent l’impression qu’il est facile de s’enrichir, alors qu’en tenant compte de l’inflation, nous pouvons constater que la croissance réelle des placements est nettement plus faible. Cela nous permet de réaliser que le niveau d’épargne est aussi important que le rendement obtenu sur cette épargne.

Denis Preston

CPA, GPC, Pl. Fin.