Avec des baisses de taux prévues en 2024 et 2025, la lumière est-elle au bout du tunnel immobilier? (Photo: 123RF)

Le taux directeur de la Banque du Canada a fait rager plus d’un propriétaire et d’un investisseur immobilier depuis près de deux ans, et il en effraie encore beaucoup d’autres aujourd’hui. Dix augmentations d’un total de 475 points de pourcentage pour porter le taux directeur à 5 % ont laissé des traces : retards d’amortissement et hausses vertigineuses de paiements hypothécaires, financement pénible pour l’achat d’immeubles à revenus, projets de construction devenus mathématiquement impossibles… Avec des baisses prévues en 2024 et 2025, la lumière est-elle au bout du tunnel immobilier ?

Il y a eu plusieurs « victimes » de ces hausses du taux directeur, qui ont enclenché une croissance des taux hypothécaires. Les premiers touchés ont été les emprunteurs à taux variable, puisque ce type de taux est directement lié à l’augmentation du taux directeur. Les gens qui avaient des dettes à taux variable (par exemple, une marge de crédit) ont eux aussi rapidement senti les effets des hausses.

Il y a ensuite eu les emprunteurs qui ont dû renouveler leur prêt hypothécaire après mars 2022. Inévitablement, le taux de renouvellement était supérieur à celui signé précédemment, que ce soit à taux fixe ou variable.

Il y a enfin eu les emprunteurs qui ont acheté une nouvelle propriété au cours de la dernière année. La montée fulgurante des prix des propriétés de près de 50 % entre mars 2020 et avril 2022, conjuguée à la progression du taux directeur, les aura placés dans une situation délicate où plusieurs ont été forcés d’emprunter au seuil maximal de leur capacité. Il y a bien eu une petite baisse des prix en seconde moitié de 2022, mais elle a presque été complètement rattrapée depuis. Économiste à la Banque Nationale, Daren King indique que les prix se situaient, en février 2024, seulement 3 % sous le sommet atteint en avril 2022.

Les taux d’intérêt, eux, tardent à baisser.

Hausses de paiements

Les « chanceux » qui n’ont pas encore eu à renouveler leur prêt hypothécaire à taux fixe depuis le début des hausses de taux allument fort probablement des lampions à l’oratoire Saint-Joseph pour implorer une baisse avant de devoir passer à la banque. Les autres sont déjà passés « au cash ».

Les Affaires Plus a demandé à Multi-Prêts Hypothèques et à Royal LePage, par l’entremise de son partenaire Planiprêt, de lui présenter des tableaux pour voir quelles ont été les répercussions des augmentations de taux d’intérêt sur les paiements depuis deux ans.

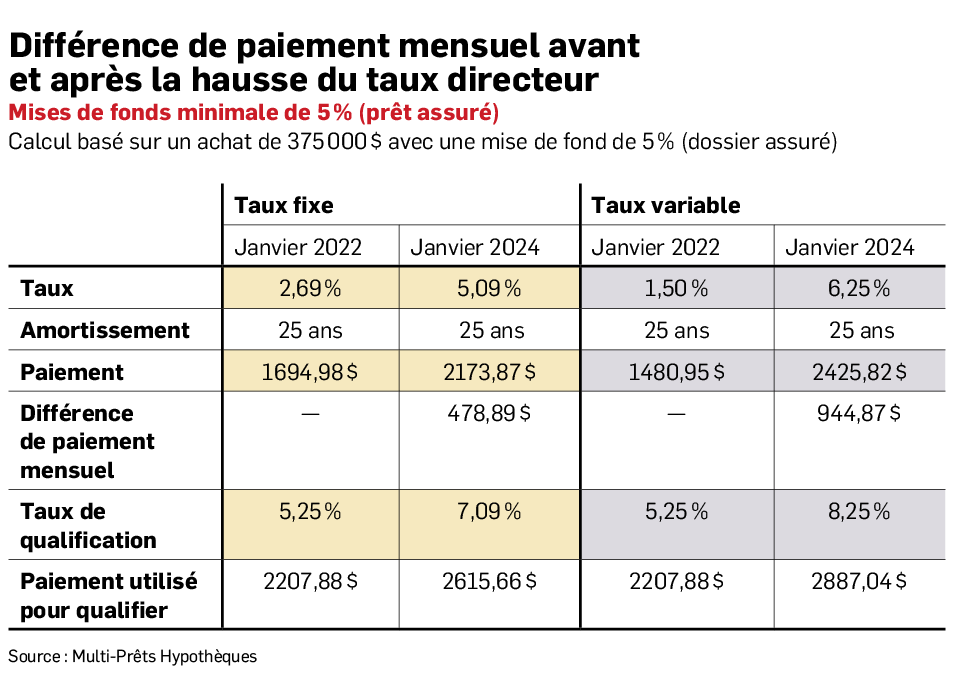

Pour une maison unifamiliale de 375 000 $, soit le prix moyen de ce type de propriété au Québec, avec une mise de fonds de 5 %, un amortissement de 25 ans et un prêt à taux fixe 5 ans, Multi-Prêts calcule que le paiement mensuel est passé de 1694,98 $ en janvier 2022 (taux à 2,69 %) à 2173,87 $ en janvier 2024 (taux à 5,09 %), une majoration de 478,89 $ par mois, ou 5746,68 $ supplémentaires par année.

La hausse fait encore plus mal pour un emprunt à taux variable. Toujours selon Multi-Prêts, le paiement est passé de 1480,95 $ par mois à 2425,82 $, une augmentation de 944,47 $ par mois ou 11 333,64 $ par année.

« C’est la première fois en 70 ans que le taux variable n’était pas plus avantageux que le taux fixe », fait remarquer le vice-président principal aux relations avec les courtiers à Multi-Prêts Hypothèques, John Fucale.

La hausse est bien entendu plus grinçante pour des maisons plus chères. John Fucale convient lui-même qu’il est plutôt difficile de trouver des maisons à 375 000 $ dans la grande région montréalaise.

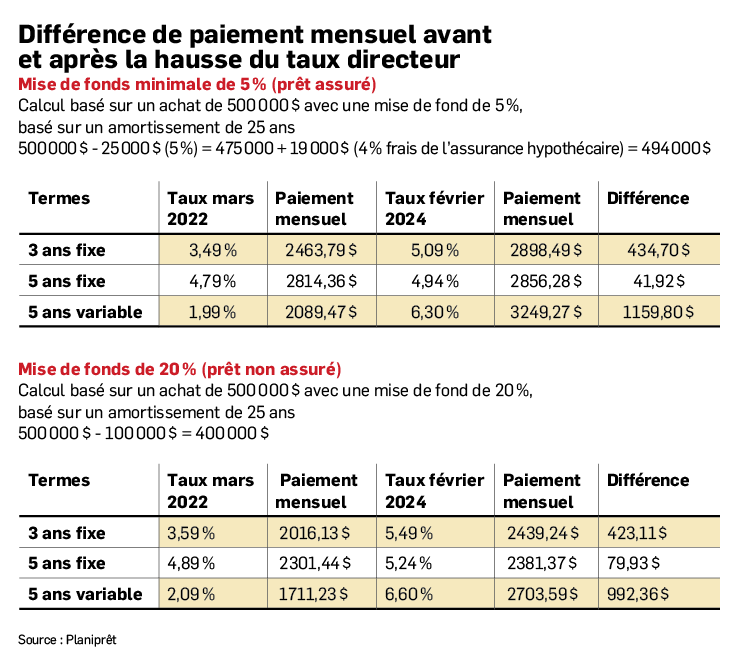

Planiprêt prend ainsi comme hypothèse une propriété de 500 000 $ assurée (mise de fonds de 5 %) basée sur un amortissement de 25 ans pour la période comprise entre mars 2022 et février 2024.

Pour un taux fixe trois ans, les paiements mensuels seraient alors passés de 2463,79 $ à 2898,49 $, soit une progression de 434,70 $ (5216,40 $ par année). La hausse se révèle plutôt acceptable pour un taux fixe cinq ans. Elle se chiffre à seulement 41,92 $ par mois, soit 503,04 $ pour une année.

Le taux variable est à nouveau celui qui fait le plus mal. Le paiement serait passé de 2089,47 $ à 3249,27 $, une majoration de… 1159,80 $ par mois ou 13 917,60 $ pour une année complète. Le taux est passé de 1,99 % à 6,30 % au cours de la période.

Taux variable, paiement variable

Les propriétaires qui avaient sélectionné un taux variable, mais qui avaient également un paiement variable lié aux hausses du taux directeur, eux, ont aussi vu leurs paiements mensuels grimper de beaucoup.

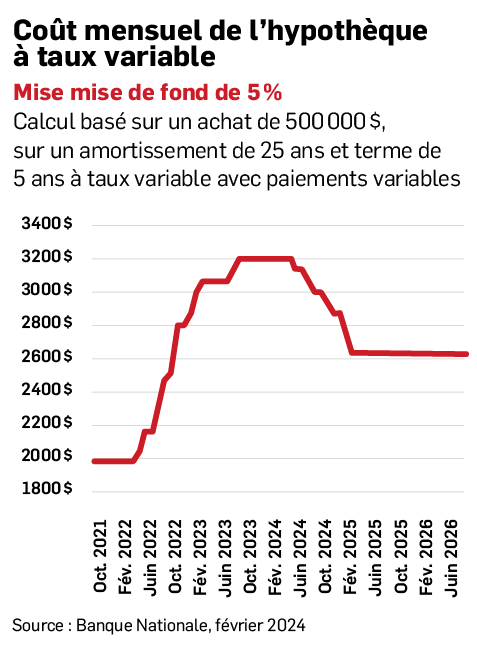

La Banque Nationale a effectué, à la demande de Les Affaires Plus, une simulation pour une personne qui aurait obtenu un prêt hypothécaire de 500 000 $ à taux variable en octobre 2021, soit le creux atteint pour ce type de taux (1,45 %).

L’augmentation du paiement mensuel pour ces personnes est assez astronomique. Il est passé de 1987 $ par mois au début du prêt à 3203 $ en février 2024, une montée de 61 % (ou de 1216 $ par mois). Daren King indique que ces propriétaires devraient pouvoir reprendre une peu leur souffle d’ici février 2025. La prévision de la Banque Nationale est que le taux variable devrait alors descendre à 3,95 %, ce qui donnerait un paiement de 2628 $ par mois, soit tout de même un montant 32 % plus élevé qu’au départ.

« [Pour] quelqu’un qui a acheté pour la première fois et choisi un taux variable, effectivement, ça fait mal parce qu’il lui reste beaucoup d’amortissement », tranche Daren King.

Pour ce qui est des personnes avec un prêt à taux variable, mais à paiement fixe, l’augmentation du coût sera payée en retard de paiement du capital de leur prêt. Si elles n’ont pas fait rehausser leurs paiements depuis mars 2022, elles pourraient avoir allongé le remboursement de leur prêt de quelques années.

« La réalité, c’est que ceux qui ont renouvelé en 2021 devraient recommencer à payer du capital et à réduire leur amortissement avant 2026 avec les baisses anticipées des deux prochaines années, lance toutefois John Fucale. Mais la personne qui a choisi un taux variable sur cinq ans en 2019, si elle n’a pas fait ajuster ses paiements, son solde hypothécaire sera en retard sur son amortissement, j’en suis sûr. »

Renouveler à taux fixe ou variable ?

Ceux qui n’ont pas eu à renouveler leur prêt hypothécaire depuis le début de la hausse des taux, ou encore ceux qui ont pris des termes plus courts, sont de nouveau confrontés à l’éternel dilemme « taux variable ou taux fixe », qui prend une tournure qu’on n’avait pas vue depuis longtemps en raison des taux hypothécaires relativement élevés.

« La première chose à savoir, c’est la tolérance au risque de l’emprunteur, souligne Daren King. Quelqu’un qui a plus de moyens financiers peut se permettre de prendre plus de risques. »

Cela dit, il faut également regarder quelle est votre confiance en l’économie canadienne.

Desjardins prévoyait, au début de février, six baisses du taux directeur en 2024 et cinq autres en 2025. Du côté de la Banque Nationale, on tablait sur sept diminutions de 0,25 %, peut-être six si l’inflation persiste plus longtemps que prévu, indique Daren King.

« Si l’économie évolue comme nous le pensons, l’inflation se retrouvera sous les 2 % à la fin de l’année, et le taux variable serait probablement la meilleure option », soutient-il.

Les deux risques qui se placent dans le chemin des gens qui doivent renouveler leur prêt hypothécaire sont l’inflation persistante et une économie qui vacille, poursuit-il. Si l’inflation reste élevée, le nombre de baisses de taux directeur sera moins élevé. À l’inverse, une économie qui irait vraiment mal forcerait la Banque du Canada à abaisser encore plus son taux directeur.

« Si le taux variable nous stresse et qu’on veut bien dormir la nuit, un taux fixe avec un terme plus court, même si le taux d’intérêt des termes plus courts sont plus élevés, pourrait être une solution, souligne-t-il. Peut-être un terme de deux ou trois ans plutôt que cinq. Multi-Prêts offre un taux fixe trois ans de 5,24 % (au début de février, NDLR). On paie un peu plus présentement, mais dans trois ans, on pourrait renouveler avec un taux plus bas qu’aujourd’hui. On gagnerait au change, mais probablement moins qu’avec un taux variable. »

Il faut faire attention lorsqu’on tente de prédire l’avenir, prévient Stéphane Daigneault, représentant hypothécaire chez Desjardins. Le taux fixe a baissé d’environ 100 points de pourcentage au cours des derniers mois, rappelle-t-il. Mais est-ce que cela va se poursuivre ? Bien malin celui qui peut l’anticiper.

« Est-ce que ça vaut la peine d’opter pour un taux variable dès à présent ? se questionne-t-il. Pour le savoir, il faut extrapoler ce qui va se produire en 2026 et plus tard. C’est tellement aléatoire que ça devient très difficile. Je ne peux pas anticiper le cours des taux en 2026, 2027 et 2028. »

Il pense que les gens qui ont acheté au seuil maximal de leur capacité d’emprunt auraient eu tendance, dans le passé, à choisir le taux fixe pour avoir une paix d’esprit. Il y a toutefois, en ce moment, un consensus dans l’industrie pour dire qu’on se dirige vers des baisses du taux variable.

Il avoue être personnellement « vendu » aux produits à taux variable parce qu’ils suivent l’évolution du taux directeur et à cause de leur grande flexibilité.

« Dans un marché où on anticipe des baisses de taux, ça prend toute sa valeur, croit-il. Avec un taux fixe, si jamais vous vouliez casser votre terme pour en prendre un nouveau en pensant que vous allez économiser, si vous n’êtes pas dans les quatre à six derniers mois de votre terme, la pénalité va généralement toujours dépasser le gain en intérêts que vous allez obtenir. »

Si l’emprunteur a un taux variable, c’est toujours trois mois en intérêts qui sont facturés, indique-t-il. Si on veut le convertir à taux fixe chez Desjardins, il est possible de le faire sans pénalité à tout moment pendant le terme de cinq ans. Si vous voulez casser votre terme pour prendre un nouveau produit, ou encore vendre et ne pas racheter, vous vous retrouveriez avec la plus petite pénalité sur le marché.

Il note également que certains produits hypothécaires permettent de diviser son prêt en plusieurs tranches. Un emprunteur pourrait donc prendre, par exemple, une tranche à court terme pour un an, une autre à long terme et une troisième à taux variable, ce qui lui permettrait de diversifier son risque.

Le temps de vendre ou d’acheter ?

La question du type de prêt à choisir risque d’être plus présente en 2024 qu’en 2023, et pas seulement à cause des baisses anticipées du taux directeur. Le marché immobilier de la revente s’était beaucoup refroidi en 2023, qui a notamment été la pire année depuis 2000 à Montréal pour le nombre de transactions. Il semble toutefois déjà être en train de se réchauffer à l’aube de 2024.

« En ce moment, il y a de l’activité et du mouvement sur le marché immobilier, révèle John Fucale. On n’arrive pas aux chiffres de 2021, qui était une année record, mais on sent que les gens sont prêts. »

Il y a un coup de vent positif depuis décembre, affirme Marc Lefrançois, courtier immobilier chez Royal LePage Tendance. Les courtiers sont très occupés, les visites ayant augmenté de 25 % sur un an. Il y a même eu des dossiers avec des offres multiples. L’appétit revient tranquillement, croit-il, grâce à l’anticipation de la baisse des taux hypothécaires.

« L’année 2024 sera positive, estime-t-il. Les nouveaux acheteurs veulent profiter des prix qui ne se sont pas trop renflammés et des taux qui devraient baisser. »

Si un acheteur peut s’entendre avec le vendeur pour retarder le passage chez le notaire de quelques mois et ainsi pouvoir profiter d’une baisse de taux, ce serait évidemment l’idéal.

La Banque Nationale s’attend quant à elle à ce que le marché reste tranquille cet hiver et au début du printemps. Un fort rebond devrait survenir à la fin du printemps et au début de l’été.

« Le rebond devrait se normaliser au cours de l’automne et le nombre de transactions devrait se retrouver légèrement sous ce qu’on avait avant la pandémie, avance l’économiste Daren King. Il faudra toutefois qu’il y ait des baisses de taux pour que le rebond survienne. Plus les baisses surviendront tard, plus le rebond sera tardif. »

Il souligne également que les prix sont en train de baisser actuellement, mais qu’il ne s’attend pas à une hécatombe sur le marché parce qu’il y a beaucoup de demande, entre autres à cause de la forte immigration des deux dernières années au pays.

« Je pense quand même qu’au printemps ou au début de l’été, ce sera une bonne fenêtre pour les gens qui voudront acheter, avoue-t-il. Un peu moins pour ceux qui veulent vendre. »

La variable que la Banque Nationale a à l’œil, c’est le marché de l’emploi. Un taux de chômage qui remonterait parce que l’économie ralentit plus que prévu rendrait alors le rebond du marché immobilier plus modeste et ralentirait la remontée des prix des propriétés.

Se qualifier

Encore faut-il se qualifier pour pouvoir acheter, laisse tomber John Fucale.

La différence entre 2022 et 2024 est énorme, soutient-il. Le taux de qualification au test de résistance (stress test) exigé par le Bureau du surintendant des institutions financières est le plus haut de deux options : soit le taux minimal fixé par l’organisme (5,25 %) ou encore le taux contractuel plus 2 %.

« En 2022, les taux étaient tellement bas qu’on calculait toujours à 5,25 %, rappelle John Fucale. Mais comme les taux sont hauts présentement, c’est le taux contractuel plus 2 % qui est en vigueur. »

En se basant toujours sur le tableau préparé par Multi-Prêts Hypothèques, pour une résidence de 375 000 $ avec une mise de fonds de 5 %, on qualifiait un emprunteur avec 5,25 % pour un taux fixe en janvier 2022, soit une mensualité de 2207,88 $. En janvier 2024, c’était plutôt un paiement de 2615,66 $ pour un taux de 7,09 % (taux du contrat plus 2 %).

Le taux de qualification a grimpé encore plus pour les prêts à taux variable, passant de 2207,88 $ (encore une fois, le taux minimal de 5,25 %) en 2022 à 2887,04 $ en 2024 (taux de 6,25 % plus 2 %).

« Au lieu de qualifier le client à 2200 $, c’est 2750 $ aujourd’hui, observe John Fucale. Ça n’aide pas à le qualifier. Il faut alors mettre une stratégie en place pour améliorer son bilan. »

Il suggère notamment de payer certaines dettes et de ne pas acheter un véhicule ou de meubles juste avant d’acquérir une propriété parce que les chances de se qualifier diminuent.

« Tous les ratios que les banques calculent, dont les hypothèques, sont basés sur les revenus bruts, explique-t-il. Mais c’est le revenu net qui reste dans les poches pour tout payer… »

Il faut également « magasiner », son taux, ajoute-t-il.

« Les courtiers hypothécaires ont la responsabilité de faire l’analyse des besoins du client, avance John Fucale. Ce n’est pas toujours vrai que le plus bas taux est le meilleur. Il faut regarder ce que le prêteur utilise pour calculer les revenus du client. Prennent-ils en considération les allocations familiales et les deuxièmes revenus ? Ça peut faire une grande différence pour la qualification. »