(Photo: 123RF)

Les conteurs d’histoire

«Personne ne se souvient des formules», affirme l’économiste Richard Thaler. «Mais on se souvient des histoires. Les grands orateurs le savent. Lorsqu’il s’attaquait aux programmes gouvernementaux, Ronald Reagan passait outre les statistiques. Le futur président dénigrait la “reine de l’aide sociale” de Chicago».

Il en va de même pour les conseillers en finances personnelles. Pour eux, pas de chiffres, ils racontent des histoires. L’une de leurs préférées est celle de la tasse de café qui vaut un million de dollars. Si tous les dollars dépensés en café étaient investis en bourse, les consommateurs disposeraient d’un million de dollars supplémentaires à la retraite. L’admonestation de Suze Orman est la plus connue, mais les variations sur le même thème abondent.

La réponse courte à la question initiale est que la stratégie peut techniquement atteindre l’objectif, mais qu’elle ne peut pas le faire matériellement. En d’autres termes, sous certaines hypothèses, investir de l’argent qui aurait été dépensé en cafés le matin pourrait créer un portefeuille d’un million de dollars, mais seulement en termes nominaux. Une fois ajusté pour l’inflation, il est presque certain que le résultat sera bien en deçà de l’objectif.

Les dépenses en café

Faisons le calcul. De 25 à 64 ans, notre sujet souhaite commander un café chaque matin, qu’il travaille ou non. Cependant, il refuse ce plaisir et investit à la place dans un fonds d’action. Sur cette période de 40 ans, ce fonds réalise un gain réel annualisé de 6%. L’inflation annuelle est de 3%.

Nous évaluerons trois prix potentiels pour une tasse de café : 1) 2,50 dollars pour le café seul, 2) 4 dollars pour un cappuccino et 3) 6 dollars pour une boisson mélangée à de la crème fouettée et suffisamment de sucre pour rassasier un ours. (Suze Orman cite 7 dollars pour son exemple de café, mais même à New York, où j’habite, ce chiffre est exagéré). Lorsque je calcule la valeur nominale des dépenses en café, j’augmente le coût de la tasse chaque année en fonction du taux d’inflation. Entre-temps, le gain annuel du portefeuille est de 9,18%, soit le produit du rendement réel des actions et du taux d’inflation.

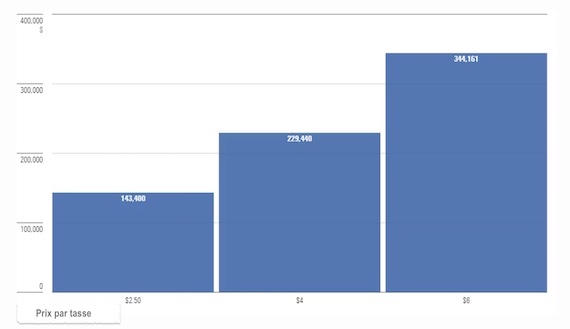

Dans ces conditions, le consommateur le plus sophistiqué accumulera 1,1 million de dollars en monnaie nominale à l’âge de 65 ans. Le consommateur moyen possédera trois quarts de million de dollars, et le consommateur simple un peu moins de 500 000 dollars.

La monnaie pour le café: les dollars de l’avenir

(Horizon de 40 ans, rendement réel de 6%, inflation de 3%)

Alors oui, il est possible d’atteindre le million de dollars prévu. Certes, pour y parvenir, il faut que l’investisseur achète le café le plus cher, 365 jours par an, sans acheter les ingrédients nécessaires à la préparation de la boisson à la maison. L’exercice consiste à abandonner les boissons au café, et non à les remplacer. Mais je ne peux pas, en toute conscience, contester cette affirmation.

La réalité

Mais cela n’est pas suffisant. L’idée même d’investir dans des actions est de posséder des titres qui augmentent avec l’inflation, ce qui n’est pas le cas des obligations classiques. (Nick Murray, conférencier motivateur, illustrait le concept de pouvoir d’achat en brandissant un timbre de 3 cents et en demandant à ses auditeurs le prix actuel de l’envoi d’une lettre. Ce stratagème échouerait aujourd’hui, car peu de gens achètent des timbres). On ne peut donc pas raisonnablement prétendre que l’inflation n’existe pas lorsqu’on évalue les résultats.

Et il est certain qu’un million de dollars reçu en 2064 ne remplira pas le panier d’aujourd’hui. Le bon côté des choses, c’est qu’il permettra d’acheter plus de technologies, mais pas nécessairement plus de communications. (Ma facture de téléphone portable est beaucoup plus élevée qu’à l’époque où je composais un numéro par rotation le soir et le week-end pour bénéficier de réductions sur les appels longue distance). En revanche, l’immobilier sera beaucoup plus cher, tout comme la nourriture, l’énergie et d’autres biens de consommation courante.

Voici à quoi ressembleraient les fonds du café une fois retraités en dollars de 2024 :

Monnaie pour le café : montant futur en dollars

(horizon de 40 ans, rendement réel de 6%, inflation de 3%)

Si nous traduisons ces actifs par un taux de retrait réel annuel de 4%, représentant ainsi leur pouvoir d’achat, ces montants deviennent, grosso modo, 1) 5 700 $, 2) 9 200 $ et 3) 13 800 $ par an. Bien que non négligeables, ces chiffres sont loin des 40 000 dollars qui pourraient être dépensés à partir d’un portefeuille d’un million de dollars, selon les mêmes calculs de taux de retrait.

Le verdict

Dans l’ensemble, j’éprouve des sentiments mitigés à l’égard de la parabole du café. Tout d’abord, la parabole est déplacée. Comme le montrent les données démographiques des clients de Starbucks (SBUX), les consommateurs qui achètent des cafés coûteux ont généralement les moyens de le faire. Il ne fait aucun doute qu’ils seraient heureux de bénéficier d’un revenu de retraite supplémentaire, mais il est peu probable que les économies en café fassent une différence dans leurs finances. L’exemple du café ne s’adresse pas à ceux qui ont le plus besoin de conseils. (Encore une fois, ces personnes ne sont pas le public visé par le récit, qui se compose plutôt de clients potentiels de services de conseil financier).

En outre, du moins à mon goût, il existe des moyens plus faciles d’économiser de l’argent que de renoncer à 14 610 gâteries (sans parler des rencontres sociales qui accompagnent souvent ces achats). (Tout d’abord, il est possible de vivre dans un endroit un peu moins cher. Une tasse à 6 dollars représente 180 dollars de loyer mensuel supplémentaire, alors qu’une boisson à 2,50 dollars ne représente qu’une différence de 75 dollars. D’autre part, achetez une berline d’occasion de modèle récent plutôt qu’un VUS neuf. En investissant les économies réalisées à la fois sur les coûts initiaux et sur les frais d’essence, les portefeuilles de retraite s’enrichiront davantage que si l’on renonçait au café du matin.

Ces querelles mises à part, je soutiens le message sous-jacent du sermon, à savoir que, pour la plupart des Américains, le sous-investissement est un choix. Pour les travailleurs pauvres, ce n’est pas le cas. Ayant été élevé dans ces conditions, je comprends que certaines familles sont l’exception à la règle générale. Il arrive un moment où les épargnes de retraite ne peuvent pas provenir du salaire. Dans les classes moyennes et supérieures, cependant, ces dollars supplémentaires peuvent généralement être trouvés.

Si c’est le cas, l’histoire des tasses à café devrait vous réconforter. Non, mettre de côté 4 dollars par jour ne conduira pas à un portefeuille de retraite d’un million de dollars en termes réels, à moins que l’investisseur n’obtienne des bitcoins à 500 dollars ou des actions de Nvidia NVDA à 5 dollars, ce qui était possible en 2015. Selon les calculs dans cet écrit, 18 dollars par jour permettraient d’atteindre cet objectif. Cela équivaut à un taux d’épargne de 7,8% pour un travailleur ayant un salaire annuel de 80 000 $. Si ce travailleur a accès à un régime d’épargne-retraite avec cotisations de l’employeur, ses cotisations personnelles pourraient être encore plus faibles. Un tel plan semble réalisable.