Avec un bon dossier de crédit, vous pouvez acheter une automobile neuve en profitant d'un financement au taux imbattable de 0 %. Mais derrière cet air de gratuité, il y a les frais cachés.

L'achat d'une automobile est souvent la deuxième dépense la plus importante d'une vie, après la résidence. Pour le constructeur et le concessionnaire, il vaut mieux faire en sorte que l'acheteur oublie que cet achat lui coûte aussi cher.

Rien de tel qu'afficher un paiement mensuel plutôt que le prix total du véhicule pour favoriser l'oubli ! Certains constructeurs vont jusqu'à présenter un prix... hebdomadaire. Ils ont donc étiré les termes des remboursements. Conséquence : les automobiles sont vendues pour quelques centaines de dollars par mois, plutôt qu'en dizaines de milliers de dollars d'un coup.

Et quoi de mieux qu'un prêt «gratuit» pour abaisser encore le montant des échéances ? «Ce sont les constructeurs automobiles qui ont lancé le prêt à 0 %», explique George Iny, président de l'Association pour la protection des automobilistes (APA). «Une partie de la réduction autrefois accordée est maintenant utilisée pour abaisser le taux d'intérêt.»

Les constructeurs ont compris leur propre intérêt : «C'est beaucoup plus efficace comme argument de vente auprès des consommateurs, parce qu'ils s'inquiètent moins de l'endettement quand ils voient 0 %. Ils passent sur le fait qu'ils paieront pendant sept ans. Ils croient que c'est une économie. En fait, le véhicule leur coûte plus cher, et ils ne s'en rendent pas compte.»

Comparons deux acquéreurs, A et B. A négocie une remise de 2 000 dollars sur le prix d'achat de 19 000 dollars, parce qu'il paye son automobile comptant. Son achat lui aura donc coûté 17 000 dollars.

B préfère étaler ses paiements, quitte à payer le prix fort de 19 000 dollars. Même s'il bénéficie d'un taux d'intérêt de 0 %, B paie donc 2 000 dollars de plus qu'A. Au final, il paie un supplément de prix... comme il l'aurait fait s'il avait payé des intérêts. Et pour un prêt sur sept ans, cela revient à payer l'équivalent d'un taux d'intérêt de 3,18 %. On est loin de la gratuité !

La stratégie des constructeurs est couronnée de succès. «À présent, les acheteurs d'automobiles ont tendance à magasiner sur le paiement mensuel et non sur le prix de l'automobile elle-même, regrette Marc Bouchard, rédacteur en chef d'Autogo.ca. Beaucoup ne connaissent pas la valeur de leur véhicule. Ils savent seulement ce qu'ils paient chaque mois.»

Acheter plus gros que prévu

Les constructeurs ont aussi permis aux acheteurs d'obtenir du financement à long terme. «Emprunter sur sept ans est devenu courant, observe George Iny. C'est intéressant pour le client qui peut s'acheter un véhicule plus grand que ce qu'il pensait pouvoir s'offrir... Et c'est intéressant pour le constructeur, qui peut vendre des véhicules plus gros, qui sont justement les plus profitables.»

******************************************************

47 %: Taux de conformité des publicités automobiles selon l'Office de la protection du consommateur (OPC). Sur 19 publicités de constructeurs automobiles, l'OPC a constaté que 10 d'entre elles ne respectaient pas les dispositions de la Loi sur la protection du consommateur, qui prévoit par exemple que la publicité indique le prix tout compris pour le consommateur. L'Office dit étudier la possibilité de déposer des constats d'infraction envers les constructeurs concernés.

Zéro: Vous êtes convaincu par une publicité qui vante un modèle à prix imbattable ? Pas si vite ! Certaines publicités affichent des modèles que vous ne trouverez nulle part. Ces annonces servent uniquement à attirer des clients potentiels. - Sources : OPC, APA

Une pratique illégale

Pour conclure une vente, certains concessionnaires proposent même aux acquéreurs de racheter le solde du prêt de leur ancien véhicule. Par exemple, s'il vous reste 2 000 dollars à rembourser sur votre prêt auto précédent, le concessionnaire peut vous suggérer de reporter ce solde vers le nouveau prêt. Au lieu de payer votre nouvelle auto 18 000 dollars, vous paierez 20 000 dollars, étalés sur sept ans. Pourtant, «au Québec, il est interdit de refinancer le solde de l'ancien emprunt», souligne George Iny, qui se dit inquiet devant l'étendue de cette pratique. «Vous vous retrouvez à financer deux automobiles... et quand vous changerez à nouveau de véhicule, en financerez-vous trois à la fois ?» demande-t-il.

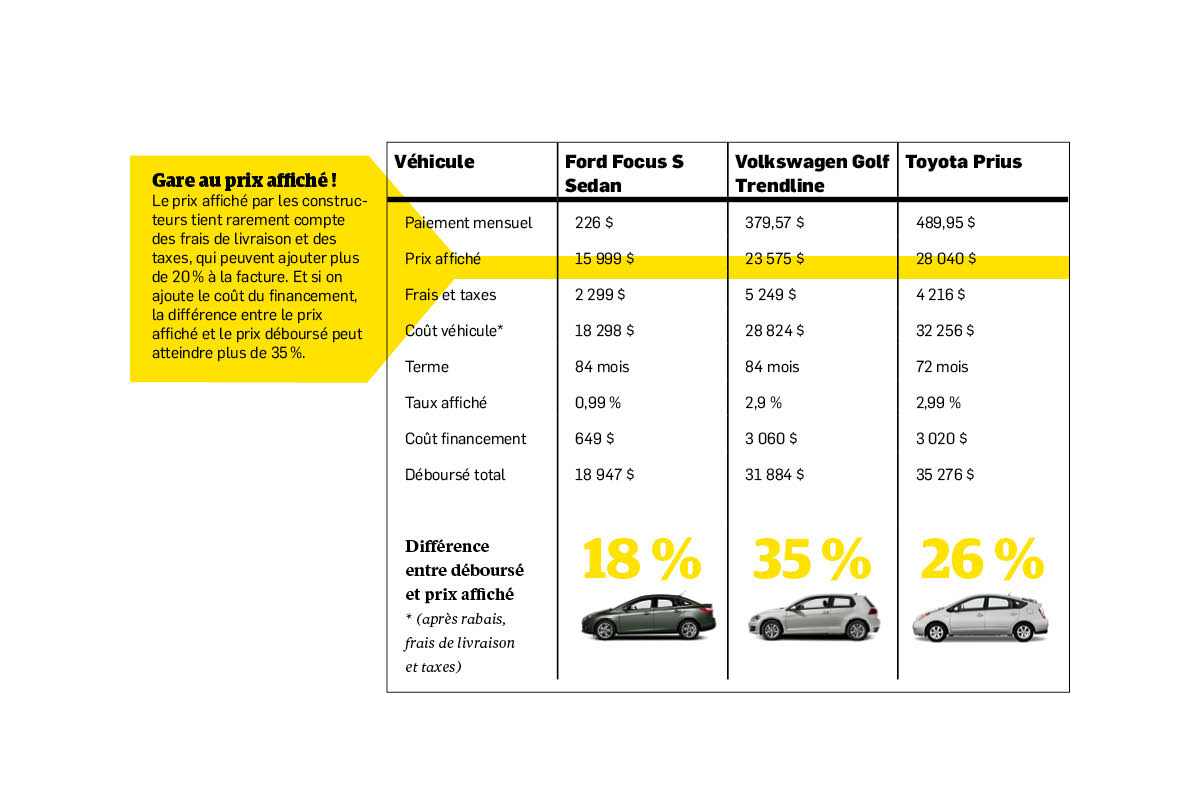

Gare au prix affiché !

Le prix affiché par les constructeurs tient rarement compte des frais de livraison et des taxes, qui peuvent ajouter plus de 20 % à la facture. Et si on ajoute le coût du financement, la différence entre le prix affiché et le prix déboursé peut atteindre plus de 35 %.

10 conseils pour économiser sur son achat d'automobile

1. Cernez vos besoins

Vous voulez un volant et quatre roues pour vous rendre au travail ? Ce n'est peut-être pas la peine d'acheter un modèle surpuissant, ni un véhicule neuf.

2. Dressez votre budget

Incluez toutes les dépenses : plaques d'immatriculation, entretien, carburant, changements de pneus, etc.

3. Magasinez votre automobile

Allez chez plusieurs vendeurs. Comparez les prix sur Internet.

4. Négociez une remise

Payer comptant vous donne accès à un prix bien plus intéressant.

5. Empruntez à très court terme

La valeur de votre véhicule neuf s'effondrera après quelques kilomètres. Le montant de votre dette ne devrait pas rester supérieur à la valeur de votre automobile.

6. Vérifiez le taux de crédit

Ce n'est pas seulement le taux d'intérêt que vous paierez ! Vos mensualités seront celles du taux de crédit, qui peut être supérieur, car il peut aussi comprendre des frais d'administration, une assurance, etc.

7. Comparez les taux

Le taux de votre institution financière peut être équivalent à celui du commerçant, mais chez ce dernier, vous profiterez alors de la remise pour paiement comptant.

8. Magasinez les accessoires

On veut vous refiler des pneus à neige et un bidon d'antirouille au moment de l'achat ? Vous les trouverez probablement moins chers ailleurs que dans une concession automobile.

9. Comparez les coûts de l'entretien

Vérifiez si un entretien payé à la pièce serait plus intéressant que le programme d'entretien vendu avec le véhicule.

10. Comprenez ce qui est écrit

Le contrat de financement doit être clair pour vous. S'il ne l'est pas, vous pourriez avoir une mauvaise surprise.