Les Québécois ont beau être plus endettés que jamais, cela n’est pas inquiétant outre mesure pour l’économie de la province, estime l’économiste Hélène Bégin, du Mouvement Desjardins.

Les dettes des ménages québécois ont augmenté nettement plus vite que les revenus depuis le début des années 2000. Conséquence, le ratio des dettes par rapport aux revenus dont les médias parlent sur une base régulière se trouve à un sommet historique. Malgré cela, il n’y a pas (encore) matière à imaginer les pires scénarios catastrophes pour l’économie de la province.

Pourquoi donc?

Tout simplement parce que le fameux ratio d’endettement dont tout le monde parle, qui tient compte de tous les types de prêts à la consommation, soit les soldes de carte de crédit, les marges de crédit personnelles, les prêts hypothécaires et le financement automobile, ne donne pas un portrait parfait de la situation financière des ménages.

Le problème de ce ratio tant utilisé parce que facile à calculer ne tient pas compte des taux d’intérêt qui déterminent la capacité de remboursement des emprunteurs, souligne Mme Bégin.

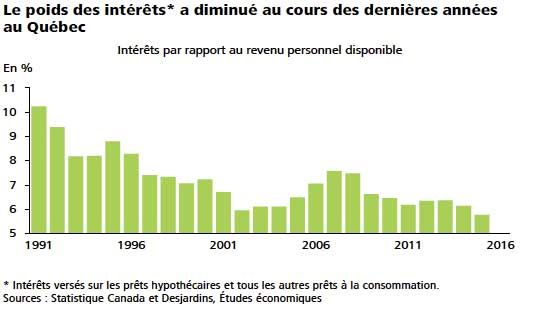

Pour obtenir un portrait plus juste de la situation, l’économiste s’appuie donc sur plusieurs mesures. Dans son analyse publiée lundi, elle souligne notamment que le poids des paiements d’intérêt assumé par les ménages n’a jamais atteint une proportion aussi mince de leurs revenus.

Pour Mme Bégin, c’est le total des paiements en capital et en intérêts par rapport aux revenus qui reflète le mieux la capacité financière des ménages à rencontrer leurs obligations. Or, à la lumière de ses recherches, l’économiste constate que le poids des versements en capital et intérêts n’a pas augmenté depuis le début des années 2000.

Pas de lunettes roses pour autant

L’économie québécoise est solide, le marché du travail est vigoureux, la situation financière du gouvernement s’améliore, les taux d’intérêt restent bas...Tout va très bien, Madame la marquise, comme le dit la chanson? Pas si vite.

Si le bilan financier des ménages apparaît globalement sain en dépit de l’explosion des prix immobiliers, les ménages de la province ne sont pas totalement immunisés contre un choc potentiel.

«Une brusque détérioration économique pourrait faire basculer plusieurs d’entre eux dans une situation financière plus précaire», insiste Mme Bégin.

C’est sans compter la possibilité que les taux d’intérêt puissent connaître une remontée rapide et imprévue ou que le marché immobilier résidentiel du pays subisse une correction importante.

Il ne faut donc pas mettre de lunettes roses, car la situation enviable qui prévaut actuellement au Québec pourrait changer rapidement.

Lisez la chronique de Daniel Germain Plus endettés mais pas mon riche