À l'instar d'un couple québécois sur six, Kathya Roy et son conjoint Sébastien Labrie n'arrivent pas à concevoir un enfant naturellement. Après deux échecs de fécondations in vitro (FIV), la jeune femme de 27 ans a préféré laisser son corps se reposer avant de tenter sa chance de nouveau.

Entre-temps, l'adoption de la Loi 20 il y a un an a mis fin à la gratuité du programme de procréation assistée et peut-être au rêve de Kathya de devenir mère. Car si le transfert des deux embryons restés congelés depuis la dernière FIV échoue, le couple n'aura pas les moyens de s'offrir une nouvelle tentative.

La Loi 20 prévoit un système de crédit d'impôt pour faciliter l'accès aux traitements contre l'infertilité. En moyenne, un cycle de FIV coûte 10 000 dollars. Mais ce crédit d'impôt n'est disponible que pour les couples dont aucun des membres n'est déjà parent. Or, Sébastien a déjà un enfant d'une relation antérieure, qui vit exclusivement avec lui et Kathya. Avec un revenu oscillant entre 40 000 et 50 000 dollars par an, selon le nombre d'heures cumulées par Kathya, qui travaille sur appel comme préposée aux bénéficiaires, financer une nouvelle FIV serait au-delà de leurs moyens.

Entre l'hypothèque de 120 000 dollars contractée pour acheter leur maison de Saint-François-Xavier-de-Brompton, les 30 000 dollars empruntés pour effectuer des rénovations, les deux crédits autos à rembourser et les frais relatifs à l'enfant de Sébastien, qu'il assume seul, le budget du couple est déjà serré. «Tu ne veux pas t'endetter toute ta vie pour un enfant que tu n'arriveras sans doute pas à avoir», admet Kathya, qui serait prête à emprunter si les deux précédents échecs de FIV n'avaient pas amenuisé ses espoirs de réussir à tomber enceinte.

Recourir à un prêt

Face aux difficultés des couples, les cliniques de fertilité s'organisent et ont négocié des partenariats avec des banques. La clinique montréalaise OVO s'est entendue avec la succursale de la Banque Scotia située en face de son établissement, sur le boulevard Décarie. «On propose aux clients de la clinique un crédit à un taux de 0,99 % pendant six mois. Ensuite, le taux grimpe à 11,99 %, alors on restructure la dette dans une mar-ge de crédit dont le taux peut varier entre 4,5 et 7 %, selon la cote de crédit», explique Kamal Patel, directeur des finances personnelles de cette succursale.

Pour sa part, la clinique Fertilys de Laval a décidé de traiter avec la Caisse Desjardins. Ses patients peuvent bénéficier du programme de Financement FIV Accord D de Desjardins, offert à un taux de 13,5 % pour une durée de 3 à 12 mois.

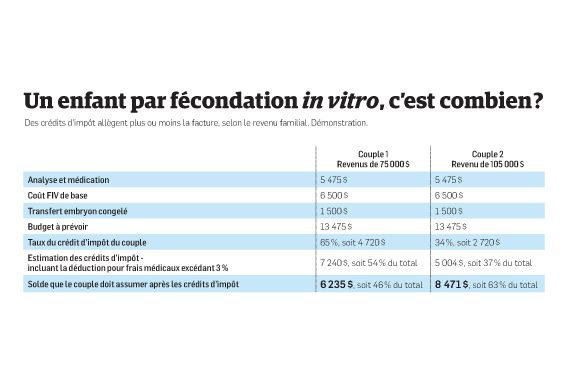

Un crédit d'impôt limitatif

Ce type d'emprunt à court terme permet surtout aux couples de faire le relais entre le moment où ils doivent payer les traitements de procréation médicalement assistée et celui où ils recevront le crédit d'impôt provincial mis en place depuis l'adoption de la Loi 20. Son taux s'échelonne de 80 % pour les couples au revenu familial inférieur à 50 000 dollars pour atteindre 20 % chez ceux dont le revenu familial dépasse les 120 000 dollars. Il s'applique à un montant maximal de dépenses admissibles de 20 000 dollars.

En outre, le crédit n'est offert que pour un seul cycle de FIV pour les femmes de 36 ans et moins. «En cas d'échec, elles doivent donc attendre d'avoir 37 ans pour réessayer en bénéficiant du crédit d'impôt», explique Michael Skene, comptable de la clinique Fertilys qui rencontre certains clients pour les guider face aux défis financiers posés par l'infertilité. Au total, trois cycles de FIV peuvent faire l'objet d'un crédit d'impôt.

Autre moyen de faire baisser la facture : déduire des frais médicaux dans sa déclaration fédérale si la somme excède 3 % du revenu. Cette option s'adresse à tous, aussi bien aux couples admissibles au crédit d'impôt provincial qu'aux autres.

Une fois ces possibilités épuisées, les couples doivent trouver d'autres solutions pour financer leur projet d'enfant. «Certains finissent par puiser dans leur REER ou se font aider par leurs parents ou leurs grands-parents», indique Céline Braun, présidente de l'Association des couples infertiles du Québec. D'autres réhypothèquent leur maison ou tentent d'obtenir une marge de crédit. «Si vous pouvez avoir une marge de crédit personnelle, allez-y», conseille Michael Skene. Il recommande aux couples d'inclure dans leur demande de financement un potentiel transfert ultérieur d'embryon surnuméraire, en cas d'échec de la FIV. «Il vaut mieux le budgéter à l'avance, car ce serait dommage de retourner voir son banquier en lui disant qu'on n'a pas pensé à demander plus d'argent».

L'adoption : pas moins cher

Les couples en mal d'enfant peuvent aussi se tourner vers l'adoption, mais cette façon de devenir parent nécessite également souvent des sacrifices financiers. Adopter un enfant à l'étranger coûte entre 20 000 et 53 000 dollars, selon le pays. Ces sommes élevées sont justifiées par la multitude de frais qu'engendre une adoption : coûts administratifs et juridiques, billets d'avion et dépenses occasionnées par le séjour sur place, don à l'orphelinat, frais de visa, d'authentification et de traduction de documents, d'évaluation psychologique et psychosociale, etc. «En Chine, par exemple, les adoptants peuvent avoir à payer des frais administratifs chaque année que dure le processus d'adoption», explique Josée-Anne Goupil, directrice du Secrétariat international à l'adoption. Pour elle, le choix du pays d'origine de l'enfant devrait être guidé par l'accompagnement proposé par l'organisme d'adoption ou la culture du pays, et non par des considérations financières.

C'est d'ailleurs leur amour pour la culture chinoise qui a poussé Mélanie Guimond et Alexandre Petit à opter pour ce pays, d'où viennent le quart des enfants adoptés l'an dernier par des Québécois. Ce couple de Drummondville a toujours souhaité fonder une famille, puis l'agrandir en adoptant. Alors, après cinq ans d'essais infructueux, ils se sont tournés directement vers l'adoption plutôt que vers les cliniques de fertilité. En juin 2014, ils sont allés en Chine chercher Li-Ann, une petite fille qui avait alors neuf mois. Tout compris, cette adoption leur a coûté 25 000 dollars. Un projet qu'ils ont financé grâce à leurs économies personnelles, mais aussi grâce un prêt de 20 000 dollars consenti par la Caisse Desjardins à un taux de 5 %. «Comme on avait cet objectif en tête depuis longtemps, on avait mis de l'argent de côté et on avait choisi une maison pas trop chère», souligne Alexandre Petit.

Le Mouvement Desjardins a mis en place un programme de soutien à la famille destiné aux couples qui adoptent par l'intermédiaire d'un organisme reconnu. Il leur accorde un financement à un taux plus avantageux qu'un prêt à la consommation - 4,7 % sur 5 ans, par exemple - pour une durée pouvant aller jusqu'à 15 ans. «En général, les personnes empruntent 20 000 dollars, constate Sophie Sylvain, conseillère en développement d'affaires chez Desjardins. Chaque dossier est étudié selon le pays où l'adoption a lieu. Nous ne sommes pas toujours en mesure de couvrir la totalité de la somme, mais nous faisons tout pour octroyer le nécessaire.»

Des crédits d'impôt comme coup de pouce

Au palier fédéral, les adoptants peuvent déduire jusqu'à 15 255 dollars en dépenses admissibles, y compris les montants versés à l'organisme d'adoption et les frais de déplacement, et en recevoir 15 % sous forme de crédit d'impôt non remboursable. À l'échelle provinciale, le crédit s'élève à 50 % des frais admissibles, jusqu'à hauteur de 20 000 dollars. Ce crédit d'impôt remboursable atteint donc 10 000 dollars par enfant au maximum. Au final, Alexandre et Mélanie ont reçu 10 000 dollars de Québec et 2 288 dollars d'Ottawa.

Ce remboursement d'impôt devrait leur permettre de payer leur prêt plus rapidement. En attendant, ce sont 250 dollars qui sortent chaque mois de leur compte. Un montant appelé à augmenter, puisque le couple de trentenaires a décidé de donner un frère ou une sœur à Li-Ann. En raison de l'inflation et de la baisse du huard, ils devront cette fois débourser 28 500 dollars pour adopter un deuxième bébé en Chine. «Dès notre retour de la première adoption, nous savions que nous adopterions à nouveau, et nous avons donc planifié notre budget en conséquence», dit l'heureux papa. Depuis deux ans, Alexandre et Mélanie rognent sur les dépenses de vacances et se sont abstenus de changer d'auto afin d'économiser 5 000 dollars. Pour financer le reste de la somme, ils planifient d'emprunter auprès de leur institution financière. La Banque Nationale leur propose un prêt à 3,75 %, remboursable sur 15 ans.

Un endettement supplémentaire que le couple peut se permettre de supporter, car tous les deux travaillent dans le réseau des soins de santé et bénéficient d'un bon régime de retraite. «On a donc moins besoin de mettre de l'argent de côté, précise Alexandre. Sans ces deux bons emplois, Li-Ann resterait fille unique.»

L'adoption reste l'apanage des bourses bien garnies. En 2015, 83 % des adoptants qui avaient ouvert un dossier au Québec ont déclaré des revenus d'au moins 75 000 dollars, et 66 % d'entre eux avaient des revenus supérieurs à 100 000 dollars. C'est plus que le revenu familial médian, estimé à 72 000 dollars au Québec, selon les derniers chif-fres de Statistique Canada.