Philip Morris n’a pas fini de croître. Son expansion géographique se fera à la fois par développement et par acquisition.

Ceux que je côtoie savent que je tiens en très haute estime le groupe Altria (MO, 63,78 $ US), qui était jadis propriétaire de Philip Morris, de Kraft Foods et du brasseur Miller.

Au tournant des années 1990, après la résolution de problèmes juridiques avec le gouvernement américain, l'entreprise a vendu la marque de bière Miller (en conservant un intérêt de 20 %), puis a essaimé aux actionnaires Kraft Foods et Philip Morris. Altria détient encore une participation dans les entreprises essaimées. C'est donc par cet essaimage que Philip Morris est arrivée sur le marché en mars 2008.

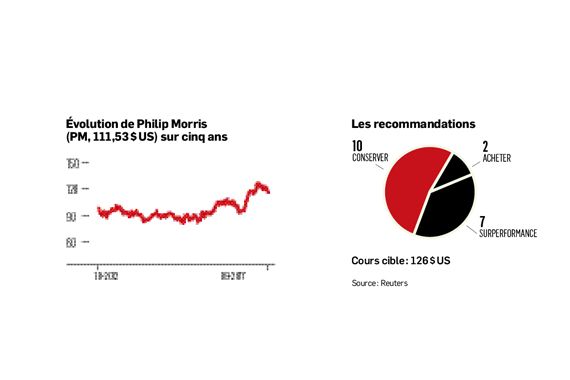

Philip Morris (PM, 111,53 $ US) est une entreprise qui fabrique des cigarettes et des produits du tabac. Elle est propriétaire de sociétés un peu partout dans le monde, incluant même la Russie. En fait, il serait moins long et plus facile de dire que le seul très grand marché où elle n'est pas propriétaire, c'est la Chine. Sa marque de gloire est évidemment Marlboro, mais elle a aussi Philip Morris, L&M et quelques autres marques prestigieuses.

Outre la solidité financière de l'entreprise, sur laquelle je reviendrai, deux atouts majeurs m'attirent dans ce titre :

1. La croissance de l'entreprise ne provient pas du marché américain, mais de l'étranger. Plus particulièrement des pays en voie de développement, où le pourcentage de fumeurs est encore assez élevé et où la législation antitabac est presque absente. Philip Morris est très dynamique dans ces marchés. Mieux encore, elle y recherche des cigarettiers et des entreprises de tabac, ce qui lui permet d'élargir ses marchés et de s'assurer une offre de matières premières adéquate et à meilleur prix. Au fur et à mesure que ces marchés se développent, la demande pour les produits du tabac pourrait bien augmenter. Donc, les cigarettiers, comme PM, vont voir leur assiette s'élargir et leurs revenus s'accroître.

2. Dans les marchés lourdement réglementés et taxés comme l'Europe et l'Amérique du Nord, l'entreprise investit massivement dans la recherche et le développement pour commercialiser de nouveaux produits du tabac moins polluants et moins dommageables pour la santé. Cet investissement en R-D ne peut qu'être profitable à long terme.

Philip Morris a un bilan financier solide et une rentabilité certaine. Avec un ratio cours-bénéfice de 25,66 fois, l'action semble chère, mais elle est dans la fourchette de l'industrie, dont le multiple est élevé. L'entreprise paie un dividende annuel de 4,16 $ US par action, qu'elle vient de relever, à compter d'octobre, à 4,28 $. C'est un rendement d'environ 4 %, ce qui est très respectable.

Son fonds de roulement est à 9,31 milliards de dollars américains (G$ US). Une fois que les fonds commis à l'investissement sont comptabilisés, ce fonds de roulement reste respectable, à 6,98 G$ US.

Philip Morris n'a pas fini de croître. Son expansion géographique se fera à la fois par développement et par acquisition.

Il reste beaucoup d'entreprises de cigarettes à acheter dans le monde en attendant que le marché chinois s'ouvre et, si la tendance actuelle au libéralisme se maintient, il s'ouvrira dans un avenir pas si lointain. Dans l'intérim, les revenus de la société augmentent de 4 % par année.

Certains me diront : «Oui, mais ces cigarettiers sont devant les cours de justice en Ontario, en Colombie-Britannique et au Québec pour des dommages à la santé des fumeurs.» Vrai. Toutefois, on se rappellera qu'en 1999, ces entreprises ont été condamnées à des amendes totalisant 250 G$ US aux États-Unis. Après le choc initial de l'annonce des amendes, et quelques semaines de tergiversations, les actions de ces entreprises n'ont cessé d'augmenter pour atteindre de nouveaux sommets.

Avec une marge d'opération de 40 %, une marge de profits de 26 % et un rendement sur l'actif de 18 %, ce n'est vraiment pas une amende de 40 G$ CAN (que ces trois provinces réclament, mais qu'elles n'ont pas encore obtenue) qui fera une grosse différence sur le prix des actions. Oui, il y aura un choc initial et quelques semaines de volatilité, mais ce sera passager.

EXPERT INVITÉ

Tahar Mansour est économiste, Ph.D. et chargé de cours à l'Université du Québec à Trois-Rivières.