Le CELI de Karl Tanguay-Verreault: un entre-deux à fignoler

Jean Décary|Édition de la mi‑novembre 2022

L’ingénieur logiciel de 28 ans compte 69 700 $ dans son CELI. Celui qui a emprunté pour investir durant le krash pandémique désire utiliser son CELI dans une perspective à court et moyen terme. (Photo: courtoisie)

PLEINS FEUX SUR MON CELI est une rubrique où des investisseurs individuels partagent avec nous leurs bons et mauvais coups en investissement tout en soumettant leur portefeuille à l’analyse d’un pro. Pour participer, écrivez-nous à denis.lalonde@groupecontex.ca.

(Illustration: Camille Charbonneau)

Depuis qu’il est diplômé de l’Université Carleton, en Ontario, et qu’il travaille pour une entreprise de l’industrie aéronautique, ce jeune investisseur vit le pied sur l’accélérateur: «Je suis à l’étranger huit mois par année.» Une belle façon de combiner le travail et sa passion pour les voyages.

Quand il est au Québec, il doit s’occuper de la crèmerie qu’il possède avec sa soeur. «Ça fait dix ans que l’on a acheté ce petit commerce. Comme des membres de ma famille, j’ai ce côté entrepreneur.» Il est aussi redevable à son père de lui avoir inculqué son côté économe et son goût pour l’investissement. «Je dis souvent à mes amis que si ça ne rapporte pas d’argent ou ne prend pas de valeur avec le temps, cela ne m’intéresse pas.»

Il ne se voit pas pour autant radin ou chiche. «J’ai appris tôt la valeur de l’argent. Je travaillais pour m’acheter une console de jeu ou un cellulaire.» Il ne se considère pas non plus comme matérialiste, expliquant, par exemple, qu’il conduit la même voiture depuis dix ans. «Au point où mes amis me taquinent en me surnommant parfois Séraphin», dit-il en rigolant. «Disons que je préfère avoir de l’argent qui fructifie qu’une voiture qui se déprécie.»

Issu d’une famille modeste, Karl Tanguay-Verreault a vu son père avoir du succès en finance. «Notre niveau de vie a changé. Nous sommes passés des vêtements usagés et d’une petite maison à profiter d’un milieu de vie plus confortable et de vêtements neufs. Cela m’a marqué.» À la fin de l’adolescence, il va se demander comment il peut réussir financièrement. «J’ai réalisé que je ne voulais pas que l’argent soit un problème. Je ne voulais pas devoir travailler après 40 ans; je voulais seulement pouvoir le faire si la passion était là.»

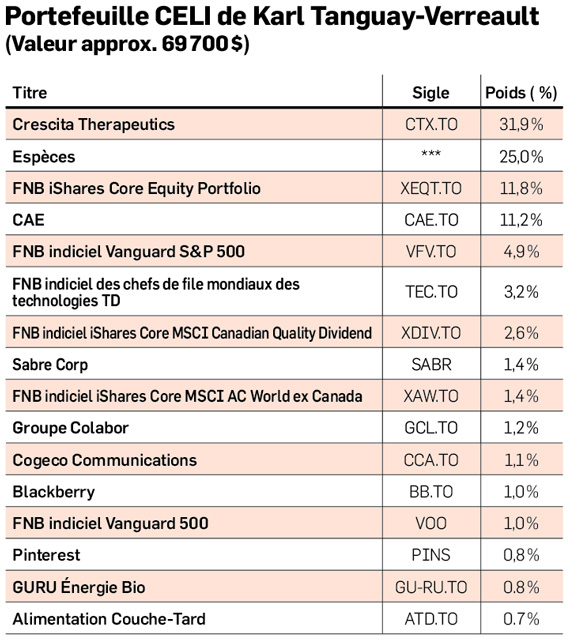

Il commence à investir en Bourse au début de ses études universitaires, mais faute de temps, il laisse le tout en jachère. «Ça m’a permis de me familiariser avec le courtage en ligne.» Avec son diplôme en poche et son nouveau travail, il maximise alors ses cotisations au CELI et se met à acheter des titres individuels et des fonds négociés en Bourse (FNB). Une bonne part de son CELI (31 %) est investie dans Crescita Therapeutics (CTX, 0,63 $), une entreprise pharmaceutique basée à Laval et dont son oncle est PDG. «Je crois en lui et en son entreprise.»

Karl Tanguay-Verreault va aussi ajouter son grain de sel à l’euphorie Game Stop (GME, 24,36 $US) qui s’est propagée à d’autres titres vendus à découvert comme celui de BlackBerry (BB, 5,96 $), dont il se porte aussi actionnaire. «J’ai réussi à faire des profits avec ces deux achats. Mais j’ai aussi essuyé des pertes avec d’autres titres plus spéculatifs.»Il a vu par exemple ses actions dans Guru (GURU, 3,99 $), l’entreprise québécoise de boissons énergétiques, passer de 17 $à 4 $.

Le jeune investisseur aimerait à terme que son CELI soit composé à 60 % de FNB et à 40 % de titres de croissance plus spéculatifs. «J’aimerais y faire quelques coups de circuit. Le CELI est le véhicule de placement où je risque de piger à court ou moyen terme.»

Dans l’oeil d’un pro

«C’est bien de voir qu’il prend à coeur ses investissements et de constater le chemin qu’il a parcouru. Comme il est jeune, il ne fait pas de doute qu’il va pouvoir générer des revenus intéressants avant longtemps», remarque Martin Lalonde, président et gestionnaire de portefeuille à Rivemont.

Il croit qu’en raison de son style de vie, il pourrait éventuellement songer à obtenir des avis professionnels.

Le gestionnaire observe par ailleurs quelques failles dans la construction du CELI qui s’articule autour d’une stratégie coeursatellite. Il note d’abord que l’investisseur aurait intérêt à se trouver une méthode pour l’achat de titres individuels. «Comment fait-il sa sélection ? Fait-il une analyse fondamentale ? Cherche-t-il une entreprise avec de bons flux de trésorerie et dont le titre est sous-évalué ? Ce n’est pas clair.»

Il s’interroge aussi sur la place importante qu’occupe Crescita (31 %) dans le CELI. «Je comprends le lien familial, mais est-ce une raison valable pour une pondération aussi importante, surtout que le titre fait du surplace ?»

Martin Lalonde se demande aussi pourquoi l’investisseur conserve une encaisse (25 %) aussi importante dans son portefeuille. «Est-ce en raison de la volatilité des marchés ? Essaie-t-il de prévoir le creux et la remontée ?» S’il souhaite accroître sa pondération en FNB, le gestionnaire croit que la baisse récente des marchés est un bon moment pour le faire, quitte à déployer l’argent sur une période déterminée. Il note à ce sujet que le portefeuille de FNB souffre d’un problème. «Il y a des dédoublements, plusieurs fonds se recoupent et j’observe un manque de diversification géographique.»

Quant aux titres détenus, mis à part CAE (CAE, 24,51 $) et Couche-Tard (ATD, 62,12 $), il juge qu’ils sont non essentiels, plusieurs ayant leurs beaux jours derrière eux. «Au poids qu’ils représentent dans le portefeuille, ça ne vaut pas la peine de les détenir. Il pourrait en liquider une bonne partie et améliorer les assises de son portefeuille de FNB tout en réfléchissant à sa stratégie d’achats de titres individuels.»