(Illustration: Sébastien Thibault)

SPÉCIAL 95 ANS D’INNOVATION. «Dans l’historique des marchés boursiers, qu’est-ce qui a changé? La réponse, c’est rien.» Pour Reena Atanasiadis, doyenne de l’École de gestion Williams, de l’Université Bishop’s, les marchés financiers sont à l’image de la société dans laquelle ils s’imbriquent. Ils évoluent beaucoup, mais changent peu.

Du krach boursier d’octobre 1929 à la crise financière de 2008, elle remarque une constante: «Comme en 1929, quand tout le monde embarque, là, il faut commencer à avoir peur. Warren Buffett disait:‘‘Lorsque tout le monde est cupide, ça me fait peur. Et quand tout le monde a peur, je suis cupide’’», cite celle qui a rencontré le financier américain en 2016 avec un groupe d’étudiants.

Un exemple québécois ? En 1927, un an avant la fondation de Les Affaires, environ 10 millions d’actions étaient négociées chaque année à la Bourse de Montréal. En 1929, juste avant le krach, ce nombre a atteint un sommet de 25,7 millions. Quatre ans plus tard, toujours en pleine crise, la chute est vertigineuse, 2,9 millions d’actions étant négociées, souligne l’historien Marc Vallières, dans son ouvrage de référence Courtiers et entrepreneurs. Le courtage financier au Québec, 1867-1987.

Soixante-dix-neuf ans après la Grande Dépression, en 2008, le même scénario s’est répété, cette fois avec des acteurs différents, ce qui a ramené les investisseurs à une époque d’avant l’arrivée des ordinateurs. «Ce que j’ai retiré de ça, c’est que la nature humaine n’a jamais changé. Si on vous offre des prêts hypothécaires en changeant les règles, pour les rendre plus accessibles, c’est certain que les gens vont en profiter. Ils vont nier le fait que le risque existe. Des familles ont été écrabouillées et les répercussions sur l’économie américaine et mondiale ont été affreuses», se désole Reena Atanasiadis.

«Plus ça change, plus ça reste la même chose. La nature humaine n’a pas changé», dit aussi Stephen A. Jarislowsky, en entrevue avec Les Affaires. Le gestionnaire de portefeuille aujourd’hui âgé de 98 ans, a fondé la firme Jarislowsky Fraser en 1955 et a collaboré avec le journal pendant plusieurs années.

«L’apathie des gens qui surveillent les marchés n’a pas changé et ils ne protègent toujours pas les petits investisseurs», dit celui qui a consacré une partie de sa vie à la défense des petits et des grands actionnaires, en fondant notamment l’Institut sur la gouvernance d’organisations publiques et privées et la Coalition canadienne pour une bonne gouvernance. Ses critiques envers l’appétit de certains dirigeants d’entreprises pour grossir leurs portefeuilles avec l’assentiment de conseils d’administration au détriment des actionnaires ont souvent fait les manchettes.

«Ce que nous avons fait avec la Coalition depuis une vingtaine d’années a changé des choses. Nous avons comme membres des entreprises qui, ensemble, forment les plus grandes capitalisations au Québec et au Canada. Ça représente de 5 à 6 billions (milliers de milliards) de dollars. Quand on parle aux entreprises et aux conseils d’administration, ils nous écoutent», poursuit Stephen A. Jarislowsky.

Toujours plus hauts, peu importe les soubresauts

«Les marchés ne sont qu’un reflet du système capitaliste dans lequel on fonctionne aujourd’hui», exprime de son côté Jean-Guy Desjardins, fondateur, président du CA et chef mondial de la direction de Fiera Capital, qui gère aujourd’hui des actifs de près de 160 milliards de dollars.

Un système qui, au cours des 95 dernières années, a fait bien des pas de travers, qui a vécu des dérives, aux sens propre et figuré, et qui, plus d’une fois, est presque tombé pour ensuite se relever, mais qui n’a cessé de poursuivre sa longue et tenace marche vers l’atteinte de résultats meilleurs qu’hier et moins bons que demain.

«En 2008, dans le creux, tu croyais ou pas à la survie du système capitaliste. Si tu prenais la décision que ce système allait continuer, tu te fermais les yeux et tu achetais, dit Jean-Guy Desjardins. Tu avais une occasion en or et c’était la seule décision à prendre. C’est philosophique, mais plus que ça. C’était la réalité.»

Malgré la crise de 2008, la pire des 50 dernières années, selon lui, les marchés demeurent d’une grande stabilité. Ils sèment la panique de temps à autre, surtout pour les plus petits investisseurs, mais leur solidité peut surprendre quand on prend le temps de s’y arrêter.

«Si on regarde la volatilité des marchés boursiers aujourd’hui, ça n’a pas changé beaucoup depuis 50 ans. L’écart type n’est pas très différent. Peut-être un point de différence, mais c’est marginal», analyse l’homme d’affaires.

À cet effet, les données ne mentent pas. Dans toutes les crises depuis la guerre du Vietnam, aucune n’a causé des dommages irréparables à la Bourse canadienne. Peu importe laquelle, selon les données compilées par l’Autorité des marchés financiers.

Revenons à la crise immobilière et financière de 2008. Entre le mois de juin de cette année et le mois de mars 2009, l’indice composé S&P/TSX a perdu pas moins de 50 % de sa valeur. Ça aura peut-être pris cinq ans avant de revenir au sommet d’avant la crise, mais le rendement de l’année suivant le creux a vu l’indice faire un bon de 58 %. Dans les deux années suivant ce même creux, l’indice a affiché un rendement de 89 %.

Les programmes d’achat d’actions par les employés sont de plus en plus populaires au Québec.

Si l’on recule un peu plus loin dans l’histoire, le scénario est le même pour le premier choc pétrolier (1973-1974) et le deuxième (1980-1982). Malgré des chutes respectives de 37 % et de 44 %, les rendements de l’indice lors de la reprise ont été de 182 % en six ans et de 205 % en cinq ans.

En 11 événements qui ont provoqué une baisse de plus de 20 % de la Bourse canadienne depuis 1969, la moyenne de ces baisses a été de 35 %. Il n’aura fallu en moyenne que 2,5 années pour retrouver le sommet d’avant la crise, et le rendement à partir du moment de reprise boursière aura été de 117 % sur 4 ans.

De ces soubresauts, deux constantes, note David Després, vice-président aux services d’investissement chez LetkoBrosseau. L’anxiété et son corollaire, la prise de mauvaises décisions dans l’espacetemps.

«Il y a toujours deux décisions dans le processus d’investissement. Celui de vendre et celui de racheter. Les gens ont tendance à être mauvais dans les deux, mais surtout lorsqu’ils choisissent le moment de racheter. Ils vendent parce qu’ils ont trop d’anxiété, ils vont sur les lignes de côté et ils attendent beaucoup trop longtemps avant de rembarquer. Ils ont manqué le rebond. Quand tu étudies l’histoire de la Bourse, il n’y a que quelques jours, quelques mois où tu dois être investi dans le marché pour bénéficier de ces rendements-là.»

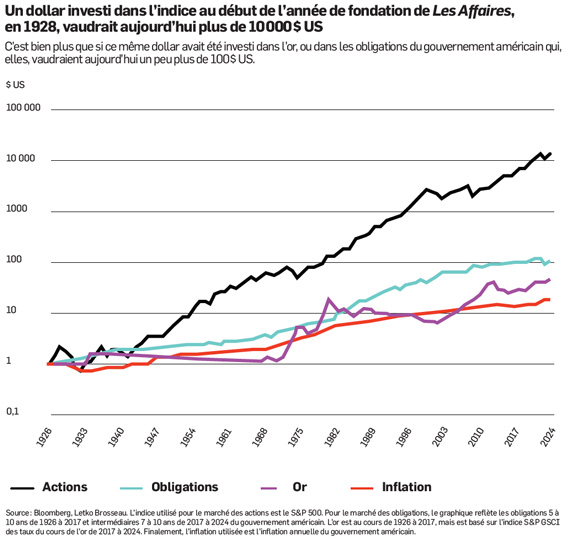

Au sud de la frontière, sans grande surprise, c’est le même phénomène. Depuis 1928, malgré le violent repli de 1929 et quelques autres par la suite, quoique moins sévères, aucun événement économique ou géopolitique n’a eu raison de l’ascension de l’indice phare des 500 meilleures entreprises américaines, le S&P 500. De 19,84 points en 1928, l’indice a récemment franchi la barre symbolique des 5000 points.

Un dollar investi dans l’indice au début de l’année de fondation de Les Affaires vaudrait aujourd’hui près de 10 000 $US. Bien mieux que si ce même dollar avait été investi dans l’or, ou dans les obligations du gouvernement américain qui, elles, vaudraient aujourd’hui un peu plus de 100 $US (voir le graphique).

Pour en arriver à de tels rendements, il faut toutefois savoir être patient, très patient. C’est la plus grande leçon à retenir des marchés au cours des 95 dernières années.

«Le processus de création de valeur et de développement arrive sur le long terme. Il faut être patient et ne pas se décourager», affirme Davis Després.

Être patient, et surtout savoir compter. Jean-Guy Desjardins se rappelle qu’à ses débuts, il entendait souvent que les «gens venaient au monde avec l’art de faire de l’argent.»Mais quand on se frotte aux marchés, «ce n’est pas de l’art. Il n’y a pas d’art là-dedans. C’est de la science», insiste-t-il.

Une science qui s’est démocratisée, certes, mais qui comporte maintenant beaucoup de risques pour quiconque veut s’improviser alchimiste de la Bourse. «Vous me demandez ce qui m’a marqué le plus depuis 95 ans ? Au-delà des crises, c’est qu’on a vulgarisé le processus d’investissement à un point tel qu’on en a ouvert les portes à peu près à tout le monde. Le public, malheureusement, dit Reena Atanasiadis, veut gagner à court terme, il ne veut pas investir.»

Après tout, comme le disait Warren Buffett, «la Bourse est un véhicule de transfert de richesse des impatients vers les patients». Ça non plus, ça n’a pas changé.