Âgé de 59 ans, le formateur TI en préretraite mise sur les actions ordinaires et privilégiées de son CELI pour couvrir ses dépenses courantes (Photo: courtoisie)

PLEINS FEUX SUR MON CELI est une rubrique où des investisseurs individuels partagent avec nous leurs bons et mauvais coups en investissement tout en soumettant leur portefeuille à l’analyse d’un pro. Pour participer, écrivez-nous à denis.lalonde@groupecontex.ca.

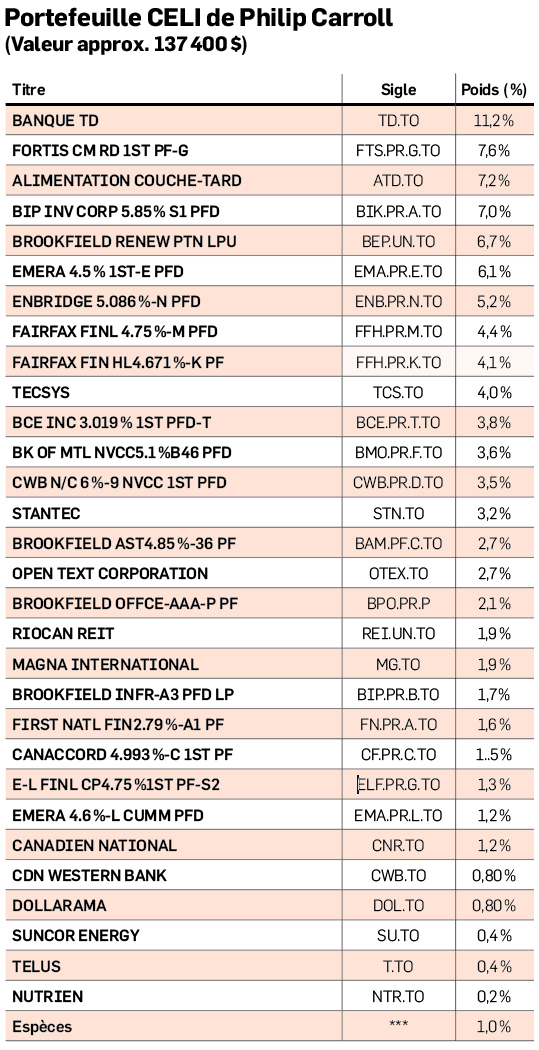

(Illustration: Camille Charbonneau)

L’aversion de ses parents pour le risque et la finance n’a pas empêché ce travailleur polyvalent à la semi-retraite depuis presque 10 ans de démontrer un intérêt précoce pour les chiffres et l’investissement. «J’étais de ceux qui épargnaient à l’école primaire. J’ai par la suite été membre d’un club de Bourse au secondaire et au cégep. À 18 ans, au tournant des années 1980, il se présente dans les bureaux d’un courtier de Merrill Lynch pour y acheter rubis sur l’ongle 100 actions de l’entreprise de services publics TransAlta (TA, 12,16 $). «C’était un montant d’environ 2 000 $ pour lequel j’avais payé 120 $ de frais de transaction», se rappelle-t-il.

Après des études en comptabilité et en logistique, l’homme aux multiples chapeaux, qui donne aujourd’hui de la formation en technologie de l’information et conduit des camions semiremorques à ses heures, va même toucher un temps au monde de la finance. «Je n’étais pas assez vendeur, mais j’ai beaucoup appris.»Il scrute la composition des fonds communs de placement et se dit qu’il pourrait détenir les titres identiques directement sans avoir à payer de frais de gestion. Il en retient une leçon importante:être bien diversifié. «Je ne détiens aujourd’hui aucune position de plus de 5 % dans l’ensemble de mes comptes», précise l’investisseur, qui s’est déjà brûlé les doigts avec certaines actions, dont celles de Pages jaunes (Y, 13,95 $).

D’abord investi dans des fonds communs de placement et des dépôts à terme à une époque où les taux d’intérêt étaient à des niveaux stratosphériques, Philip Carroll liquide tout au début des années 2000 après ce court séjour dans le milieu financier. Il achète des actions ordinaires et des actions privilégiées. Ces dernières sont un croisement entre des actions et des obligations, bien qu’elles possèdent aussi leurs caractéristiques propres.

Au moment de la création du CELI en 2009, l’investisseur aguerri va y transférer une partie des placements détenus dans son compte non enregistré. «Je cotise annuellement le montant maximal en effectuant des transferts d’actions.»Comme Warren Buffett, qui a été pour lui une grande inspiration, il est un investisseur de type Buy and Hold, dont la philosophie est d’acheter et de conserver des titres sur de longues périodes. «Mon style d’investissement est assez ennuyeux. Je vends seulement un peu d’un titre quand il a pris trop de valeur. Ainsi, je rééquilibre. Comme je vis du revenu de mes actions, je ne prête pas vraiment d’importance à vendre à profit.»

Sauf pour son CELI, où il n’a pas d’actions américaines, la totalité de ses comptes, REER, CRI et sur marge, se compose d’une quarantaine de titres qui touchent aux 11 secteurs d’activités. «J’ai environ 50 % d’actions privilégiées et 50 % d’actions ordinaires, dont la moitié sont canadiennes et l’autre, américaines.»Dans sa globalité, son portefeuille génère à peu près 50 000 $ de revenus annuellement.

Dans l’oeil d’un pro

«C’est l’une des fois où j’ai eu le plus de plaisir à regarder et à évaluer un CELI», avoue candidement Vincent Fournier, gestionnaire de portefeuille à Claret, qui accorde une bonne note à l’investisseur pour la mécanique du portefeuille. «Il y a une réflexion derrière, et de la logique. On voit qu’il ne parie pas sur des titres comme on achète un billet de loterie.»

Le gestionnaire de portefeuille aime l’approche qui mise sur une combinaison d’actions ordinaires et d’actions privilégiées. «C’est un bon mariage pour réaliser ce qu’il souhaite, soit obtenir du revenu.»Il rappelle toutefois qu’il faut aussi faire attention avec l’attrait des dividendes. À trop centrer son attention sur ce qu’elle redistribue aux actionnaires, une entreprise peut en arriver à sous-investir dans le renouvellement de son parc d’actifs. «Elle peut ainsi en venir à perdre son avantage concurrentiel et sa place dominante.»

Le gestionnaire invite l’investisseur à considérer également les titres de croissance qui versent des dividendes, bien que leur rendement soit moins élevé. «Pour avoir du succès, ça te prend du sel, mais aussi du poivre», image-t-il, en suggérant un titre comme Microsoft (MSFT, 240,80 $US) ou une entreprise de qualité comme Google (GOOGL, 89,02 $US), même si cette dernière ne verse pas de dividende.

Selon le gestionnaire de portefeuille, quelques failles subsistent dans la composition du portefeuille. «Dans un contexte de hausse des taux, il pourrait y avoir du plomb dans l’aile», fait remarquer Vincent Fournier qui n’aime pas le dédoublement d’actions ordinaires et d’actions privilégiées, en l’occurrence pour la Canadian Western Bank (CWB, 23,36 $). «Probablement la banque la plus risquée du Canada.»Il note aussi que beaucoup d’actions privilégiées ont des cotes de crédit de moindre qualité.

«Environ un tiers sont des titres qui ne rencontrent pas mes critères minimaux, comme First Nation Financial, Canaccord Genuity ou Brookfield Infrastructure Partners.»Un autre tiers du portefeuille d’actions privilégiées se compose de perpétuelles (sans date d’échéance). «Si les taux augmentent à 5%, 6% ou 8%, l’entreprise ne rachètera pas ses actions et sera contente de payer juste 4 % d’intérêts. Il va être pris avec un mauvais taux.»

Il observe aussi la présence de plusieurs actions privilégiées avec des réinitialisations (reset) à taux élevés. «Encore une fois, en cas d’augmentation des taux, l’investisseur risque fort de se faire racheter par l’entreprise à l’échéance, car elle ne voudra pas payer un dividende trop élevé.»Enfin, il suggère à l’investisseur de varier les échéances de ses réinitialisations. «Plusieurs sont prévues pour 2024-2025. C’est bon de diversifier les durées.»