Âgé de 35 ans, le charpentier-menuisier possède 44 000 $ dans son CELI. Grâce aux titres individuels et aux FNB, il souhaite avoir plus de flexibilité financière vers la fin de sa quarantaine. (Photo: courtoisie)

PLEINS FEUX SUR MON CELI est une rubrique où des investisseurs individuels partagent avec nous leurs bons et mauvais coups en investissement tout en soumettant leur portefeuille à l’analyse d’un pro.

(Illustration: Camille Charbonneau)

Ce travailleur de la construction de Victoriaville possède la qualité indispensable à quiconque aspire à la prospérité : il est travaillant, très travaillant. « Je tiens cela de mon père. Quand j’étais jeune, il prenait ses vacances estivales pour venir ramasser des fraises avec moi. » Le très jeune cueilleur (de 9 à 15 ans) passait une partie de ses étés au champ. « Je consignais mes gains dans un livre. Lors d’une très bonne journée, je pouvais faire une centaine de dollars. » À l’automne, il déposait les montants de ses récoltes dans un compte d’épargne et s’offrait un seul cadeau. « Je m’achetais un article à la fin de la saison. Une année c’était un vélo, l’autre, une télévision », se souvient-il.

C’est à l’école, dans le cadre de son cours d’économie de cinquième secondaire, qu’il va s’initier pour la première fois au monde des valeurs mobilières. « Nous avions fait des simulations boursières et j’avais tellement aimé ça que ma mère — qui travaillait dans une institution financière — m’avait aidé l’année suivante, pour mes 18 ans, à ouvrir un compte de courtage. » Mais ses faibles connaissances et les frais de commissions exorbitants de l’époque (28,95 $) vont le freiner dans son élan. « J’avais investi environ 500 $ dans Bombardier et Mitec Telecom. J’ai un peu perdu avec le premier et doublé ma mise avec le second, puis j’ai fermé mon compte six mois plus tard. » S’il met sa carrière d’investisseur sur pause, il n’arrête pas d’épargner et de continuer d’engranger de l’argent en travaillant dans une ferme laitière.

Après avoir bâti sa propre maison et fondé sa famille, le jeune charpentier-menuisier effectue un retour en Bourse en 2017, à l’âge de 30 ans. Des discussions avec une connaissance du milieu du hockey de son fils vont réveiller en lui ce vieil intérêt. « Il m’a parlé de la possibilité de gérer moi-même mes placements et de sauver des sous en frais de gestion. Ça m’interpellait beaucoup, mais j’étais aussi craintif et incertain.»

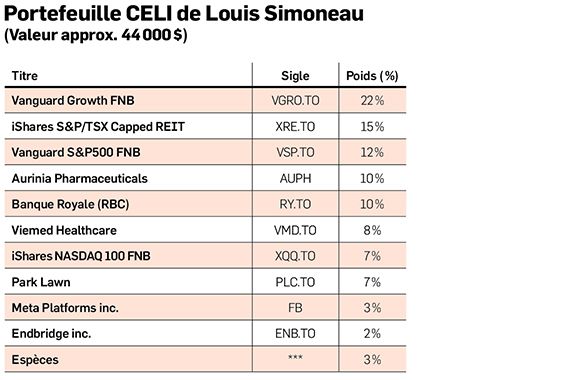

Après mûre réflexion et quelques lectures, il ouvre un autre compte de courtage et transfère les actifs de son REER investis dans des fonds communs de placement. Il s’ouvre aussi un compte CELI autogéré. « Bien sûr, j’ai fait quelques erreurs de débutant, mais ça m’a permis d’apprendre. » Il va, entre autres, se brûler les doigts avec Nemaska Lithium, dans lequel il perdra plus de 2000 $. Mais il se rattrapera avec le titre du fabricant de vêtements Canada Goose (GOOS, 32,56 $), qu’il achètera autour de 20$ pour le revendre à près de 90 $. Lentement, avec les années, il opérera un changement dans son portefeuille en y incluant des fonds négociés en Bourse (FNB). « Ma conjointe était investie en totalité dans des FNB et faisait de meilleurs rendements que moi, qui passais beaucoup trop de temps à lire et à faire des recherches. » Aujourd’hui, des FNB de BlackRock et de Vanguard forment plus de 50 % de son CELI. Il détient aussi des titres de type valeur qui versent des dividendes croissants, comme Enbridge (ENB, 58,43 $) et Banque Royale (RY, 138,96 $).

Le jeune investisseur compte sur une caisse de retraite au travail. C’est pourquoi il est plus agressif dans ses placements ; il aimerait qu’à long terme, son CELI lui serve de coussin financier additionnel. « Qu’il me procure plus de flexibilité et me permette de travailler à un rythme plus léger dès la fin de la quarantaine ou au début de la cinquantaine. » Pour y parvenir, Louis Simoneau effectue des dépôts hebdomadaires vers son CELI et son REER. Il gère actuellement un portefeuille d’une valeur totale de 86 000 $. « Nous n’avons pas un gros train de vie. Nous faisons un voyage par année, mais aimerions voyager davantage à l’avenir. » En attendant de parcourir la planète, il continue de s’instruire en finances personnelles et en investissement. Il conseille la lecture de « Et si vous en saviez assez pour investir en Bourse », de Peter Lynch, « Pile et face », de Michel Villa, et « Voir grand : leçon d’affaires, de vie et de liberté », de Luc Poirier.

Dans l’œil d’un pro

« Payez-vous en premier et investissez-le est souvent le premier conseil que je donne aux gens. Il ne fait pas de doute que Louis Simoneau applique cette méthode », mentionne Luc Girard, gestionnaire de portefeuille chez Noël Girard Lehoux, Valeurs mobilières Desjardins. Il salue aussi son côté travaillant et économe. « Tout part de là. » Il aime en général la construction de ce CELI composé à la fois de titres individuels et de FNB. « J’aime son approche hybride. On voit qu’il a fait ses devoirs. Il pourrait même y inclure des fonds communs de placement. »

Il s’interroge cependant sur la portion accordée aux titres à revenu fixe, soit environ 4 % (présente dans son FNB VGRO), la balance étant en actions (avec 3 % d’encaisse). « Sa durée de revenu fixe — c’est-à-dire l’échéance de ses obligations — est d’environ huit ans. Dans un contexte de hausse des taux, ça m’apparaît long. » Luc Girard croit que l’investisseur doit se demander s’il souhaite augmenter son exposition obligataire (et en raccourcir la durée) pour que ça vaille la peine, ou se concentrer sur un portefeuille 100 % en actions. « Quel est son profil d’investisseur? Il doit clarifier son choix et l’assumer. »

Du point de vue géographique de ses positions en actions, il observe une bonne diversification, avec une allocation d’environ 54 % au Canada, 41 % aux États-Unis et 5 % à l’international. « Si on se dirige vers une récession d’ici deux ans, est-ce que le dollar américain pourrait toujours agir comme valeur refuge? » Luc Girard croit qu’il pourrait considérer accroître légèrement son exposition à la fois au marché américain et international.

Sur le plan sectoriel, il juge le portefeuille CELI surpondéré dans les secteurs de la finance (34,26 %) (qu’il jumelle à l’immobilier), de la santé (23,56 %) et de la consommation discrétionnaire (12,35 %). « Il doit y porter attention, car ces trois secteurs représentent 70 % du portefeuille. » Il prévoit par ailleurs que le marché immobilier (17,42 %) affrontera des vents contraires, les taux d’intérêt connaissant une hausse. « Nous sommes en pleine montée des taux. Cela va hausser les coûts des prêts hypothécaires et créer de la pression sur les prix des immeubles. »

Enfin, il met en garde le jeune investisseur contre des titres plus spéculatifs tels qu’Aurinia Pharmaceutical, qui amènent plus de volatilité. « C’est 10 % de son portefeuille et l’entreprise, qui a une capitalisation boursière de 1,6 G$, n’est pas encore rentable. »

Si vous souhaitez vous aussi partager avec les lecteurs de Les Affaires votre stratégie d’investissement dans votre CELI et faire analyser votre portefeuille par un pro, écrivez-nous à denis.lalonde@groupecontex.ca