Le CELI de Jean-Paul Huntzinger: engranger les dividendes

Jean Décary|Édition de la mi‑novembre 2023

Âgé de 69 ans, le gestionnaire de projets informatiques à la retraite mise sur les titres à dividende pour laisser la magie des intérêts composés opérer. (Photo: courtoisie)

PLEINS FEUX SUR MON CELI est une rubrique où des investisseurs individuels partagent avec nous leurs bons et mauvais coups en investissement tout en soumettant leur portefeuille à l’analyse d’un pro. Pour participer, écrivez-nous à denis.lalonde@groupecontex.ca.

(Illustration: Camille Charbonneau)

Arrivé au Québec avec sa femme et leur bambin au tournant des années 1980, ce ressortissant belge a vite compris qu’avec des taux d’intérêt qui pointaient alors à 18%, leur fonds de réserve ferait long feu. «Sans avoir de grandes habitudes d’épargne, nous avions un rythme de vie assez modeste, se rappelle-t-il. On a pu s’acheter une maison, mais disons que nous terminions les fins de mois sur la peau des fesses.»

Après avoir travaillé comme gestionnaire de projets informatiques, Jean-Paul Huntzinger a pris sa retraite il y a huit ans. C’est quelques années après son départ du marché du travail qu’il s’est découvert un intérêt pour l’investissement. «J’avais divers placements dans des fonds communs de placement, mais tout cela était géré par une tierce personne. Je ne comprenais pas encore bien la mécanique des produits financiers dans lesquels j’avais investi tout ce temps. J’ai ressenti comme l’effet d’une douche froide quand j’ai pris conscience des frais que cela me coûtait.»

C’est en furetant sur Internet qu’il va tomber sur le site de Mike Héroux, «The Dividend Guy». Il va s’abonner à ses services, ce qui lui permet de recevoir régulièrement des analyses de titres à dividendes croissants, ses Dividend Rock Stars. «Ça m’a aidé à bâtir mon portefeuille.» Son attention va aussi se porter sur une autre ressource, celle de Henry Mah, un octogénaire d’Edmonton aussi adepte des titres à dividende, qui pilote le blogue «Your Ever Growing Income». «J’aime sa philosophie, plus près de ma réalité, vu son âge. Il a aussi écrit des livres dont je me suis inspiré.»

Mieux outillé — et malgré les mises en garde de leur conseiller qui s’était dit prêt à réduire ses frais —, lui et sa femme vont transférer en 2018 la totalité de leurs actifs vers un compte de courtage à escompte. «J’ai alors changé de paradigme dans ma façon d’investir: mon attention ne se portait plus sur la fluctuation du prix des actions, mais davantage vers le revenu que chacune d’entre elles générait.» Il investit avec un horizon à long terme. «Je vais passer cela à mes enfants.» C’est pour cette raison qu’il réinvestit automatiquement les dividendes que lui versent les différentes entreprises dont il est actionnaire.

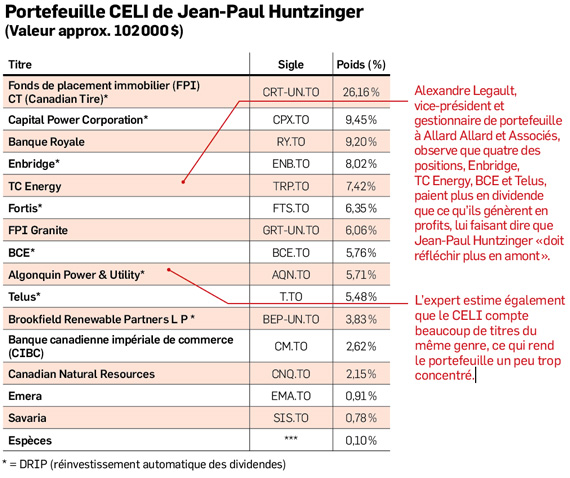

Dans le jargon, on dit qu’il «DRIP» (Dividend Reinvestment Plan), c’est-à-dire que le dividende qui est versé lui permet, lorsqu’il couvre le prix d’achat, de racheter automatiquement des actions de la même entreprise. «C’est l’effet boule de neige qui s’opère sans à avoir à faire quoi que ce soit», fait-il remarquer en mentionnant, à titre d’exemple, la croissance de sa participation dans le titre du fonds de placement immobilier (FPI) Canadian Tire, qui représente aujourd’hui le quart de la valeur de son portefeuille. C’est pourquoi il vend rarement des titres. «Seulement s’il y a une coupure du dividende.» Son CELI lui génère environ 6300$ par année en dividende, selon les chiffriers qu’il tient à jour.

Dans l’oeil d’un pro

«Une stratégie axée sur des entreprises à dividende peut se valoir», affirme d’emblée Alexandre Legault, vice-président et gestionnaire de portefeuille à Allard Allard et Associés. Ces entreprises, d’ordinaire matures, génèrent suffisamment de profits pour financer à la fois leur croissance et et en redistribuer une partie à leurs actionnaires. «Ce sont bien souvent des entreprises avec de bonnes barrières à l’entrée qui représentent des placements plus stables et moins susceptibles d’être victimes d’événements perturbateurs.»

Le gestionnaire de portefeuille émet cependant un bémol par rapport au CELI: «Ce n’est pas optimal. Il y a beaucoup de titres du même genre; c’est assez concentré.». Le contexte économique actuel, marqué par la hausse des taux d’intérêt, représente selon lui un point d’inflexion. «Les dernières décennies ont été des périodes extraordinaires pour le type d’actions qu’il détient en portefeuille en raison des taux d’intérêt bas. C’était plutôt facile d’emprunter pour un réseau de distribution hydroélectrique, des pipelines, des bâtisses ou un réseau de tours cellulaires.» C’est plus difficile depuis peu. L’attrait des titres à dividende a diminué, il y a davantage de pression sur leurs marges en raison du coût de financement. «Pensons qu’un investisseur peut profiter de rendement de 5% en investissant sans aucun risque dans le marché monétaire, des dépôts à terme, ou des bons du Trésor.»

«Je l’inviterais à considérer la question des taux d’intérêt et aussi celle des flux de trésorerie disponible, c’est-à-dire le cash excédentaire qu’une entreprise peut redistribuer aux actionnaires.» Alexandre Legault observe que quatre des positions, Enbridge, TC Energy (TRP, 49,62$), BCE (BCE, 53,59$) et Telus (T, 23,76$), paient plus en dividende que ce qu’ils génèrent en profits (Payout Ratio). «Il dit qu’il vend s’il y a coupure du dividende, mais il doit réfléchir plus en amont. Plusieurs investisseurs mettent beaucoup d’effort dans la recherche de titres, mais négligent leur suivi.» Il juge par ailleurs excessif le poids du FPI CT, qui représente plus du quart du CELI, et suggère à l’investisseur d’élargir les secteurs d’activité de ses placements. «Il pourrait considérer, par exemple, des entreprises de consommation, comme des épiciers ou Saputo (SAP, 28,36$), qui versent des dividendes — quoique moins élevés. Des assureurs, comme Manuvie (MFC, 24,52$), qui vont profiter du contexte des taux d’intérêt plus élevé, ou des titres dans d’autres secteurs, comme les technologies ou la santé.»