(Photo: Armando Arauz pour Unsplash)

OÙ INVESTIR EN 2020. Du propre aveu des hauts dirigeants des grandes banques canadiennes, 2020 sera une année où les vents de face seront nombreux.

Bharat Masrani, PDG de la Banque TD, a dressé la liste des défis qui se dressent sur la route des institutions financières canadiennes lors d'une récente téléconférence avec les analystes. «En regardant vers l'avenir, nous pensons que l'environnement opérationnel restera difficile à cause des tensions géopolitiques et commerciales, de la normalisation des conditions de crédit, des inquiétudes liées à la fin du cycle qui gardent les taux d'intérêt bas et des marchés financiers volatils.»

Pour cette raison, les six grandes banques canadiennes ont augmenté leurs provisions pour pertes (l'argent qu'elles mettent de côté pour les pertes sur prêts). Pour le moment, ces provisions sont une précaution et ne représentent pas de véritables pertes, nuance Steve Bélisle, de Gestion de placements Manuvie.

Le gestionnaire de portefeuille s'inquiète toutefois d'une hausse récente de l'insolvabilité chez les particuliers canadiens. «C'est surprenant à un moment où l'emploi va bien. Il faudra voir si cette mesure va se détériorer davantage ou si la croissance économique va se poursuivre, commente le gestionnaire de portefeuille. Si la tendance se poursuit, les banques devront augmenter leurs provisions et ça aura un impact sur les bénéfices», estime celui qui a réduit le poids des banques en portefeuille.

Avec des marges sous pression et une augmentation des provisions pour pertes, la gestion des dépenses sera l'élément déterminant, commente Doug Young, de Desjardins Marché des capitaux. «C'est vraiment l'élément sur lequel la direction a un contrôle, commente-t-il. Nous pensons que les dépenses en technologie vont diminuer à mesure que les banques tireront des gains d'efficacité des précédents investissements.»

Pour sa part, Claude Boulos, vice-président et gestionnaire de portefeuille principal, Actions canadiennes - Opportunités chez Fiera Capital, croit que certains risques se dissipent. Il pense que la décision des banques centrales de maintenir les taux d'intérêt bas pourrait alléger la pression sur les taux à court terme. C'est une bonne nouvelle pour les marges des banques, qui empruntent à long terme pour accorder des prêts à court terme. Il ajoute que les marchés des capitaux ont moins bien performé, mais il croit que la demande pour ces services pourrait reprendre le chemin de la croissance.

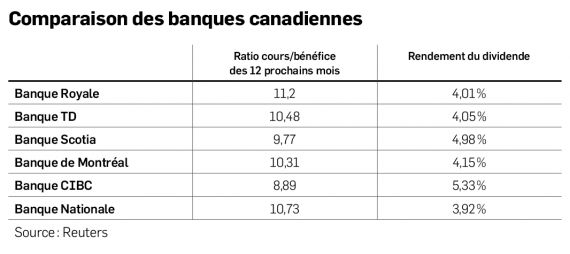

Cette amélioration se dessine tandis que les évaluations sont attrayantes, selon M. Boulos. «J'ai une sous-évaluation ainsi qu'un bon rendement du capital et du dividende. Avec un dividende de 4,5 %, si les bénéfices augmentent de 5 %, ça donnerait un rendement total d'environ 10 %.»

Les banques sont effectivement peu chères en comparaison au S&P/TSX et aux banques américaines, abonde M. Bélisle. «L'évaluation est un bon indicateur lorsque les conditions de crédit sont stables, nuance-t-il. Par contre, ce qu'il faut savoir, c'est que si on va dans un cycle de détérioration du crédit, le bénéfice en souffrira énormément. Les multiples qu'on voit actuellement n'importeront plus.»