(Photo: 123rf.com)

LE POTENTIEL DES TITRES DE WARREN BUFFETT. Les années ont terni certains placements phares de Warren Buffett. Ces icônes, qui paraissaient inébranlables, peuvent-elles encore donner de bons rendements ? Les Affaires jette un nouveau regard sur quatre d’entre elles alors que se tient la grand-messe annuelle de Berkshire Hathaway, à Omaha.

AFFAIBLIE, KRAFT HEINZ NE PROMET AUCUN MIRACLE

KCH, 32,52 $ US | Valeur boursière : 39,7 G$ US

Participation de Berkshire Hathaway : 26,7 % (3G Capital : 22,1 %)

Valeur du placement : 10,3 G$ US | Dividende : 4,9 %

Ratio cours/bénéfice prévu dans 12 mois : 11,5 fois

Ratio cours/valeur comptable : 0,7 fois

Même s’il est resté dans son champ de compétence, Warren Buffett s’est fait prendre en fusionnant Heinz à Kraft en 2015, en partenariat avec l’investisseur brésilien 3G Capital.

Le légendaire investisseur reconnaît avoir payé trop cher pour Kraft, qui vient de dévaluer de 15,4 milliards de dollars américains (G$ US) ses marques, dont les charcuteries et les saucisses Oscar Mayer. Le géant a aussi réduit son dividende de 36 % pour économiser 1 G$ US qui ira au remboursement de sa dette élevée.

«Kraft Heinz est encore une entreprise merveilleuse qui dégage un bénéfice avant impôts de 6 G$ US sur des actifs tangibles de 7 G$ US (un rendement de 90 %). Mais nous avons payé l’équivalent de 100 G$ US pour cet actif. Pour nous, il lui faut donc réaliser un rendement sur ce 100 G$ US (le même 6 G$ US sur un actif de 100 G$ US donne un rendement de 6 %)», a précisé Warren Buffett à la chaîne CNBC en février.

La chute de 43% du titre depuis un an n’incite pas M. Buffett à ajouter à son placement «parce que la société n’a plus la même valeur qu’avant». Il ne peut pas vendre non plus son énorme bloc d’actions de 27 % parce que cela aurait trop d’impact sur le cours du titre.

Il est trop tôt pour parler d’échec puisque le cours est encore légèrement supérieur au prix d’achat estimé de 30 $ US. Berkshire Hathaway a aussi récolté 2,3 G$ US en dividendes depuis 2016.

Du pain sur la planche

Il y a encore de l’espoir, croit Ernest Wong, de Baskin Wealth Management, car Berkshire et 3G ont tout à gagner de remettre l’entreprise sur les rails. Un nouveau PDG prend la barre le 1er juillet.

Kraft Heinz travaille maintenant à rebâtir les ponts avec les épiciers, qui ont été indisposés par la diète drastique imposée par le partenaire de M. Buffett, 3G Capital. En éliminant des rabais et en relevant certains prix, le géant avait surestimé son rapport de force par rapport aux épiciers au moment où ces derniers souffraient déjà du chamboulement des habitudes alimentaires et de la montée du commerce en ligne.

Les détaillants se sont tournés en force vers les marques privées, plus rentables.

Résultat : la marque maison Kirkland, de Costco, par exemple, réalise 50 % plus de ventes que Kraft Heinz avec seulement 770 points de vente, malgré «100 ans dans l’imaginaire collectif et des tonnes de publicité», a aussi évoqué M. Buffett en ondes.

En mode urgence, le colosse a embauché 300 représentants pour s’assurer que les tablettes sont pleines et que les présentoirs promotionnels sont bien garnis en magasin.

En 2018, la société a déployé en une seule année ce qu’elle avait prévu investir en trois ans (300 M$ US) dans ses usines, son réseau de distribution et la mise en marché de nouveaux produits (Just Crack an Egg). Kraft Heinz a aussi élargi sa chaîne logistique afin de vendre davantage aux dépanneurs, restaurants, magasins d’articles à 1 $ US et aux pharmacies.

John Baumgartner, de Wells Fargo Securities, n’est pas pressé d’acheter le titre, car il faudra attendre au moins 2020 pour revoir le bénéfice d’exploitation croître à nouveau à partir d’une base affaiblie. La marge d’exploitation de 26,4 % prévue en 2019 serait égale à ce qu’elle était lors de la fusion en 2015.

C’est donc un retour à la case départ malgré quatre ans de budget zéro pour le géant alimentaire, déplore l’analyste. «Maintenant que la plus-value associée à la réputation de 3G Capital est disparue, le risque à la baisse du titre est faible. Nous attendons de revoir les volumes et les prix augmenter ainsi que des marges plus stables avant d’acheter», écrit-il.

La coupe du dividende inquiète Kenneth Zaslow, de BMO Marchés des capitaux, parce qu’elle révèle un manque de fonds. La dévaluation de 15,4 G$ US de Kraft signale aussi que la société obtiendra moins que prévu si elle veut se défaire de marques.

Pour sa part, Alain Robitaille, vice-président et conseiller en placement de Desjardins Gestion de patrimoine, estime que le cours actuel déprimé offre un bon point d’entrée pour les investisseurs patients maintenant que les attentes sont basses.

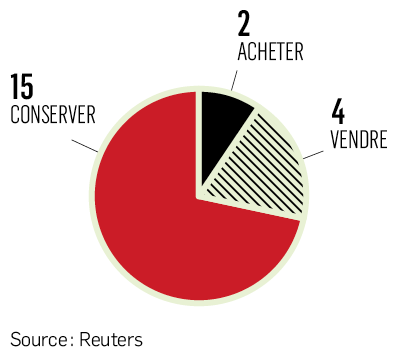

Le coin des analystes

Déclin prévu des bénéfices d’ici 3 à 5 ans : – 2,2 %

Cours cible moyen : 36,03 $ US

Appréciation potentielle : 10,8 %