Source : Fotolia

IMMOBILIER RÉSIDENTIEL. BLOGUE INVITÉ. En 2018, 230 000 hypothèques ont été publiées au Registre foncier du Québec. Ce nombre représente un gain par rapport à l’année dernière, une première depuis 2010.

Parmi les actes émis, 133 800 ont été octroyés pour l’acquisition d’une propriété, un nombre en croissance grâce au bond des ventes résidentielles. Ainsi, l’augmentation des hypothèques reliées à l’acquisition d’une propriété a permis la hausse du nombre d’actes hypothécaires publiés en 2018, malgré la diminution du nombre de publications de refinancement ou de renouvellement.

La popularité des hypothèques subsidiaires a causé un déclin du nombre de publications de renouvellement. Avec ce type de contrat, le montant hypothéqué inscrit au Registre foncier du Québec dépasse la valeur de l’emprunt et même celle de l’immeuble. Cela permet aux propriétaires de refinancer ou de renouveler son prêt avec un même créancier sans devoir publier un nouvel acte.

Étant donné l’absence de publications pour certains renouvellements, l’analyse de JLR, société d’Equifax, des parts de marché porte seulement sur les hypothèques reliées à l’achat de tous types d’immeubles résidentiels ou non.

Regain des prêteurs non traditionnels

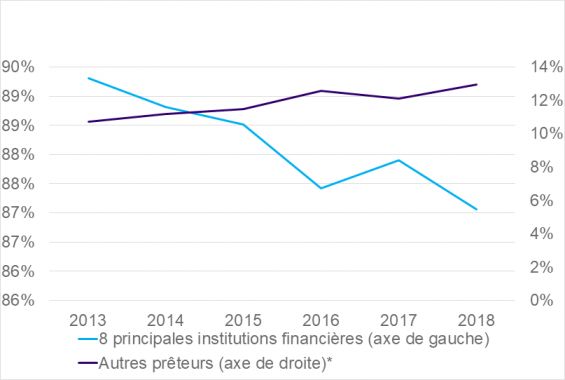

Le marché hypothécaire est dominé par les 7 grandes banques canadiennes et le Mouvement Desjardins. À eux seuls, ils ont accordé 87,1% des prêts hypothécaires octroyés pour l’acquisition d’une propriété. Malgré l’importance de ces institutions, la montée des autres créanciers est indéniable. La part de marché des prêteurs alternatifs a augmenté tous les ans au cours des dernières années, à l’exception de l’année 2017.

Des modifications législatives à l’automne 2016 avaient freiné la hausse des petits prêteurs l’année suivante. Les nouvelles mesures s’appliquaient à tous, mais ont touché plus fortement la clientèle des sociétés de financement hypothécaire.

Graphique - Évolution des parts de marché hypothécaire

Source : JLR

En 2018, la croissance des petits prêteurs a repris avec une hausse de 0,8 point de pourcentage dans leurs parts de marché relativement à l’année précédente. Les avancées technologiques ainsi que les mesures favorisant la montée des sociétés de financements hypothécaires ont continué de contribuer au développement du marché des prêteurs non traditionnels.

Qui plus est, la réglementation introduite en janvier 2018 par le Bureau du surintendant des institutions financières (BSIF) a également pu favoriser, dans une certaine mesure, la croissance des parts de marché des prêteurs alternatifs. Depuis cette nouvelle réglementation, les institutions chapeautées par le BSIF doivent faire passer un test de simulation de crise sur les prêts hypothécaires non assurés. Ceci a pour effet de réduire le montant pouvant être emprunté par certains ménages.

Or, même si plusieurs créanciers de la catégorie « autres prêteurs » sont soumis à cette réglementation et que Desjardins a décidé de l’appliquer, les prêteurs privés eux n’ont pas à se souscrire à la nouvelle mesure. Ainsi, ceux-ci ont pu gagner des parts de marché auprès de la clientèle qui a pu être refusée par les prêteurs traditionnels.

Néanmoins, ceci ne peut seulement expliquer qu’une part de la hausse puisque la majorité des prêteurs hypothécaires intégrés dans la catégorie « autres prêteurs » sont des sociétés de financements hypothécaires et des compagnies d’assurances qui, elles, sont généralement soumises aux règles du BSIF.

Parts de marché hypothécaire

Le Mouvement Desjardins continue de dominer le marché hypothécaire avec 42% des parts de marché en 2018 en termes de nombre d’hypothèques publiées servant à l’acquisition d’une propriété. L’Institution a amélioré sa situation en 2017 et 2018 après quelques années de recul ; en 2016, ses parts de marché atteignaient 38%. Les parts de marché obtenues cette année constituent le meilleur résultat de la Coopérative depuis les cinq dernières années.

Le 2e créancier le plus important demeure la Banque Nationale avec 12% des parts de marché en 2018. Cette institution a également fait de légers gains cette année après deux ans de recul.

Ces gains ont été largement faits au profit de la Banque Laurentienne. En fait, depuis janvier 2018, ce créancier a modifié sa stratégie et se concentre maintenant davantage sur les prêts commerciaux. Il a aussi cessé d’émettre des prêts hypothécaires résidentiels par l’intermédiaire du réseau de courtiers hypothécaires. Ces changements ont contribué à la baisse des parts de marché de l’institution, une diminution qui s’est accentuée, mais qui avait déjà commencé avant la réorientation de la banque. En 2018, la Laurentienne obtenait un peu moins de 1% des nouveaux prêts hypothécaires alors que 5 ans auparavant, elle comptait 4% du marché.

Tendances à suivre

De nouvelles mesures restrictives ne devraient pas être annoncées en 2019, puisque les marchés de Toronto et Vancouver dégonflent depuis quelques mois, et ce, après des années de montées de prix supérieures à ce que les facteurs fondamentaux suggéraient. En fait, si la baisse de ces marchés devenait trop marquée, les restrictions pourraient même s’assouplir afin de limiter les conséquences d’un marché immobilier déclinant.

En ce qui concerne le taux d’intérêt, les pressions à la hausse sur le taux directeur ont grandement diminué. Bref, peu d’augmentations, voire même aucune, du taux directeur pourraient survenir au cours de la prochaine année. La Banque du Canada demeura à l’affût des indicateurs économiques pour décider des modifications de sa politique monétaire au cours des prochains trimestres.

Pour les parts de marché, selon les premières données de janvier 2019 et les tendances observées, le nombre d’hypothèques émis par la Banque Laurentienne risque à nouveau de baisser, ce qui pourrait bénéficier aux institutions déjà bien implantées au Québec telles que la Banque Nationale et les Caisses Desjardins. Aussi, les prêteurs non traditionnels pourraient encore gagner des parts de marché, car les conditions actuelles continuent de favoriser leur expansion.

Pour plus d’informations sur le marché hypothécaire québécois en 2018, vous pouvez consulter l’étude complète de JLR.

Me suivre sur Twitter : @JFontaineJLR