Inflation modérée: les actions plus fortes que les obligations?

Pierre Lussier|Mis à jour le 24 juin 2024

(Photo: 123RF)

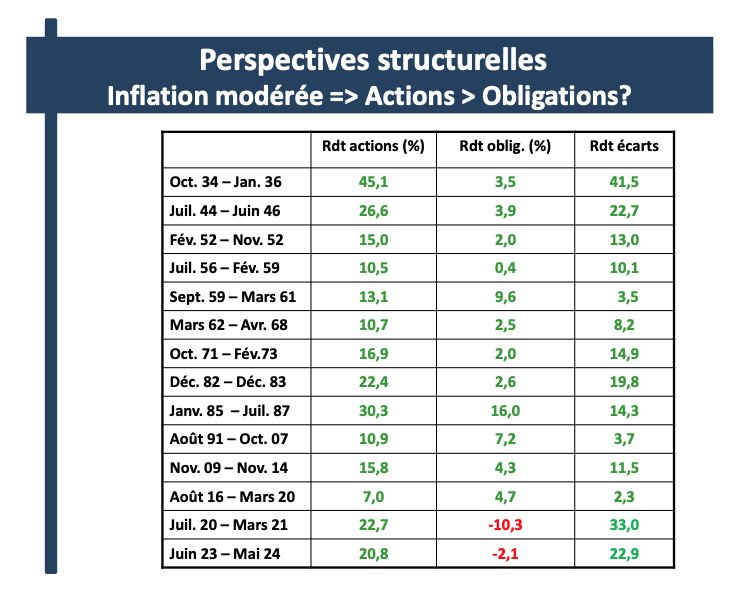

EXPERT INVITÉ. Aux États-Unis, par le passé, pour chacune des périodes où l’inflation a été modérée, soit entre 1% et 4%, les actions ont eu des rendements annualisés supérieurs à ceux des obligations.

Rendements annualisés pour chacune des périodes. Si une période a été de 12 mois ou moins, les rendements de la période ont été pris.

Les rendements de juin 2023 à mai 2024 ont été calculés avec les données au 28 mai 2024.

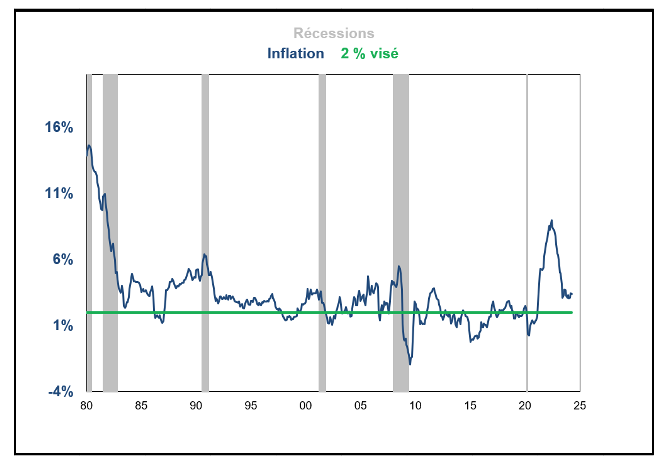

Après avoir touché 8,93% en juin 2022, soit le niveau le plus élevé en 41 ans, le taux d’inflation a, à la suite de la politique monétaire restrictive, sensiblement baissé à 3,40% en avril 2024. Ce qui toutefois, est encore supérieur à l’objectif de la Réserve fédérale américaine (Fed), qui est de 2%.

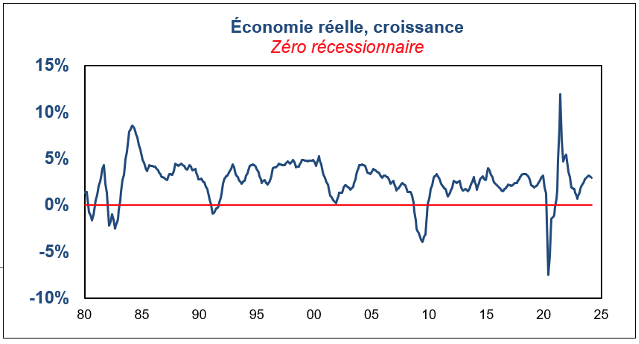

Contre toute attente, si la politique monétaire a eu un effet positif sur le taux d’inflation, la croissance économique, elle, s’est surprenamment bien comportée considérant que l’histoire a démontré que les hausses substantielles de taux d’intérêt ont créé des récessions qui ont débuté, généralement, en dedans de 18 mois après le début des hausses du taux d’intérêt directeur (« Fed funds »).

Or, cette fois-ci, 24 mois après le début des hausses du taux d’intérêt directeur (mars 2022), toujours pas de récession, et, les estimés de croissance réelle pour le deuxième trimestre 2024 sont autour de 3,4%, et ceux pour toute l’année 2024 vont de 1,5% (OCDE) à 2,7% (Fed).

Donc, si tout cela se réalise, pas de surchauffe, ni récession.

La Fed — qui avait critiqué en 2020 pour avoir été en retard sur l’inflation —, aurait-elle réussi un formidable tour de force en réduisant l’inflation sans créer de récession ?

Normalement, la Fed abaisse son taux directeur lorsqu’elle estime qu’il y a danger de ralentissement économique sensible — euphémisme de récession — et que le taux d’inflation n’est pas dangereusement élevé.

Une baisse du taux d’intérêt est une des flèches — munitions — qu’elle possède dans son carquois.

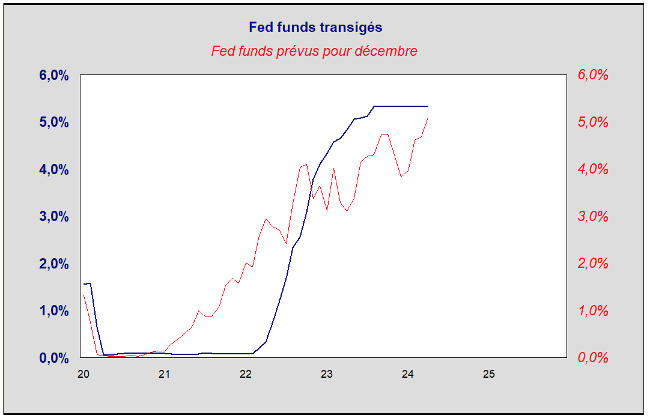

Plusieurs stratégistes, et le marché, estimaient au début de l’année 2024 que la Fed commencerait à baisser son taux directeur au cours de 2024, comme ils le pensaient au cours du premier semestre 2023, ce qui ne s’est pas produit.

Or récemment, à la suite de la bonne performance de l’économie, les participants aux marchés sont encore revenus sur leurs prévisions qui sont maintenant de 5,1% pour décembre 2024, si l’on se fie aux contrats à terme des «Fed funds».

Pourquoi abaisser le taux directeur s’il n’y a pas de récession en vue, surtout que l’inflation n’a pas encore atteint le 2% visé ?

En admettant que la Fed n’abaisse pas son taux directeur — ce pourrait être « déjà dans le marché » plusieurs intervenants pourraient être déçus, ce qui pourrait les amener à exercer une influence négative sur le marché boursier.

Mais en fin de compte, qu’est-ce qui intéresse le marché boursier?

Les bénéfices. Et ces derniers sont fonction de l’économie.

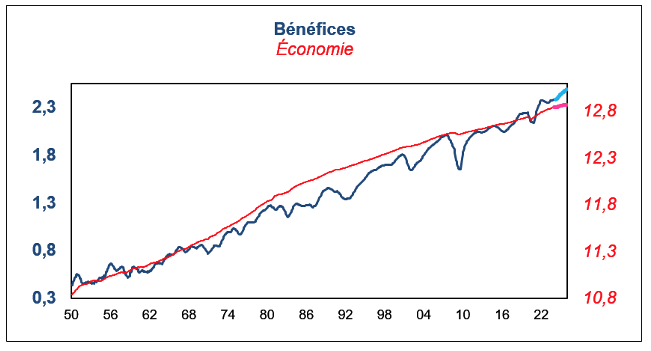

Ci-dessous: bénéfices réalisés et prévus (+26% d’ici fin 2025) avec l’économie réalisée et prévue

Les données sont «loggées», afin de mieux visualiser et comparer les mouvements dans le temps.

Conclusion

Même si à court terme, il y a un risque boursier tactique en raison:

- d’une économie qui retourne en surchauffe (faible probabilité?), et ou,

- du taux d’inflation qui tarderait à atteindre le 2%, et ou,

- de la sensible hausse du marché boursier de 28,8% depuis novembre 2023 (48,3% depuis octobre 2022), qui a amené certaines mesures de sentiment boursier à refléter une bonne part d’optimisme et ou,

- de la situation politique mondiale, toujours aléatoire,

il demeure que si les prévisions économiques à moyen terme se réalisent, il se pourrait que le marché boursier en vienne à se préoccuper davantage de la croissance économique et son effet positif sur les bénéfices, que des taux d’intérêt.

Et par conséquent, l’histoire pourrait encore se répéter… et vienne s’ajouter au tableau en haut du texte.

Le risque conjoncturel de ce possible scénario?

L’économie va en récession alors que l’inflation ne baisse pas => une Fed qui ne peut pas utiliser les flèches qu’elle a dans son carquois.

Réserve importante: ces observations ont été faites sur des données historiques qui ne sont pas garantes du futur.

Sources des données: BEA. Réserve fédérale américaine. Bloomberg. Organisation de coopération et de développement économiques. S&P Global.