STÉPHANE ROLLAND - Vous suivez une stratégie « neutre au marché », c'est-à-dire qu'elle n'est pas corrélée au marché boursier. Le but est d'obtenir un rendement positif, peu importe qu'on soit dans un cycle haussier ou baissier. Expliquez-nous comment vous essayez d'atteindre cet objectif.

ERIK RUBINGH - Nous investissons dans les actions que nous aimons et nous vendons à découvert les titres qui nous déplaisent. Ainsi, notre rendement dépend de l'écart entre le rendement de vos titres et de votre pondération à découvert. Cette stratégie fait en sorte que nous ne sommes pas corrélés au marché boursier. Il n'est pas nécessaire que la portion couverte monte et que la portion vendue à découvert se déprécie pour faire des gains. L'important, c'est que la portion couverte fasse mieux que celle qui est vendue à découvert.

S.R. - Comment départagez-vous les gagnants des perdants ?

E.R. - Certains fonds spéculatifs suivent cette stratégie en faisant des choix actifs. Pour notre part, nous utilisons un filtre fondamental qui regroupe les critères de différents styles, notamment « valeur » et « momentum ». Nous ne prenons pas de décision discrétionnaire. Nous nous fions à notre modèle.

S.R. - Lorsqu'on vend à découvert, la perte maximale théorique est infinie. Cela ne rend-il pas votre stratégie plus risquée ?

E.R. - En théorie, c'est vrai, mais seulement si vous laissez votre position aller. Nous ne ferons pas ça. Lorsqu'un titre que nous vendons à découvert connaît un sursaut, nous couvrons toujours une partie de notre position pour que notre exposition reste dans la limite que nous nous sommes fixée.

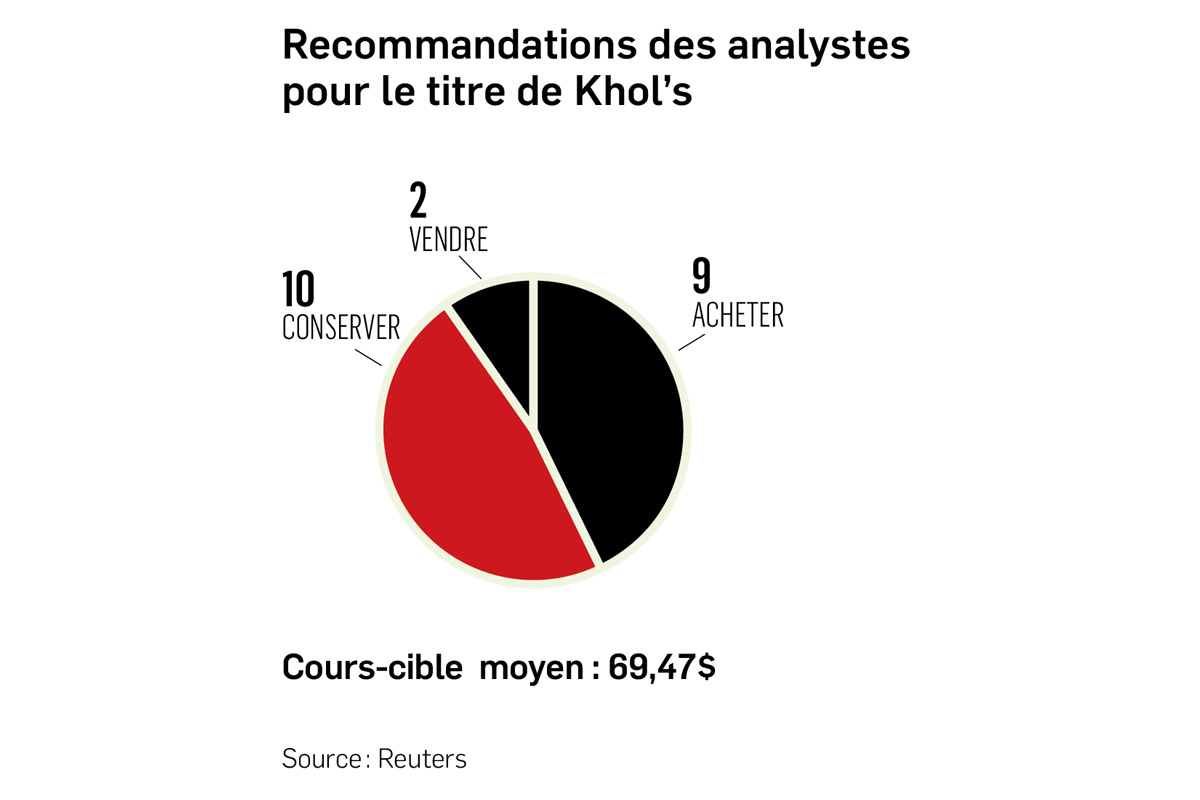

S.R. - Pouvez-vous me donner un exemple de société que vous détenez et d'une autre que vous vendez à découvert ?

E.R. - J'ai un exemple pour vous qui montre que le système arrive parfois avec des idées consensuelles, mais parfois avec des idées surprenantes. Choix plus consensuel, nous vendons à découvert l'action de General Electric (GE). Ça reflète le sentiment dans le marché que GE n'est pas en grande forme. Plus surprenant, nous sommes investis dans le détaillant américain Kohl's (KSS) alors que près de 15 % des actions en circulation étaient vendues à découvert dans le marché, dernièrement.

S.R. - Le filtre de votre stratégie regroupe les critères de plusieurs styles, dont le style « valeur ». Le style valeur sous-performe depuis plusieurs années. Quelles sont les perspectives pour cette stratégie ?

E.R. - J'ai une opinion personnelle sur la direction que prendra le style valeur, mais ça n'a pas un grand impact sur ma stratégie puisque nous nous fions toujours à notre filtre. Cela dit, le style valeur a moins bien performé depuis 2009. En revanche, ce n'est pas tant les principes derrière la philosophie valeur qui étaient en défaveur. En fait, certains secteurs en difficulté sont venus polluer les indices valeur alors que ce ne sont pas vraiment des titres valeur. Une fois que vous corrigez cette erreur, vous voyez que le style valeur n'a pas si mal fait.