CHRONIQUE. – La nostalgie est parfois un puissant vecteur d'inflation. Prenez ce vieux billet d'argent Canadian Tire qui traîne dans le fond de votre tiroir. Il pourrait valoir bien plus que le montant qui y est inscrit.

Il existe un engouement pour ce bout de papier, dont les premières coupures ont été mises en circulation par le détaillant torontois en 1958. En 2017, un rare billet de 2 $ émis en 1989 a été vendu aux enchères pour la somme de 3 000 $, selon le magazine Maclean's.

L'histoire est exceptionnelle, mais une visite sur le site d'eBay permet de voir un billet de 50 cents émis en 1972 en vente pour un plus raisonnable montant de 8 $, en plus des frais de livraison. Il n'y a pas de quoi partir dans le sud, mais ce rendement de 16 fois est tout de même une satisfaisante récompense pour avoir fait son ménage de printemps.

À l'ère de l'argent numérique, ces histoires de collectionneurs sont l'écho du passé glorieux de ce qu'on considérait il n'y a pas si longtemps comme la «deuxième devise canadienne». Le retrait de la circulation de ces billets n'a pas mis fin au programme de fidélité de Canadian Tire. Au contraire, ce dernier n'a jamais été aussi important et contribue aujourd'hui à une part substantielle du bénéfice de la société mère.

Le programme de fidélité Triangle compte 11 millions de membres. Les remises qu'il verse aux clients représentent la version numérique de l'argent Canadian Tire. Triangle fait partie du modèle d'affaires de la division Services financiers Canadian Tire, connue aussi sous le nom de «Banque Canadian Tire». Celle-ci émet les cartes de crédit liées au programme de fidélité. Les achats réalisés avec ces cartes permettent aux clients d'accumuler plus rapidement des remises qu'avec un simple abonnement à Triangle. Plus de deux millions de Canadiens ont une de ces cartes dans leur portefeuille.

Pour la société mère, c'est très payant. La Banque Canadian Tire génère un rendement supérieur aux activités traditionnelles de commerce de détail menées par ses enseignes Canadian Tire, Sports Experts et l'Équipeur. En 2018, elle a produit 9 % des revenus de Canadian Tire (CTC.A, 145,80 $) et 29 % de son bénéfice avant impôt, intérêts et amortissement (BAIIA). En comparaison, les ventes au détail ne fournissent que la moitié du BAIIA, bien qu'elles comptent pour 90 % des revenus. Les services financiers connaissent également une forte expansion. La créance moyenne brute, soit le montant moyen par compte, a augmenté de 10,7 %, toujours en 2018.

Le succès de la filiale est cependant un couteau à double tranchant. D'un côté, l'expansion des services financiers amène une augmentation des bénéfices, et ce, avec un meilleur rendement que les activités de détails. Par contre, plus de créances amènent une plus grande exposition aux risques de crédit.

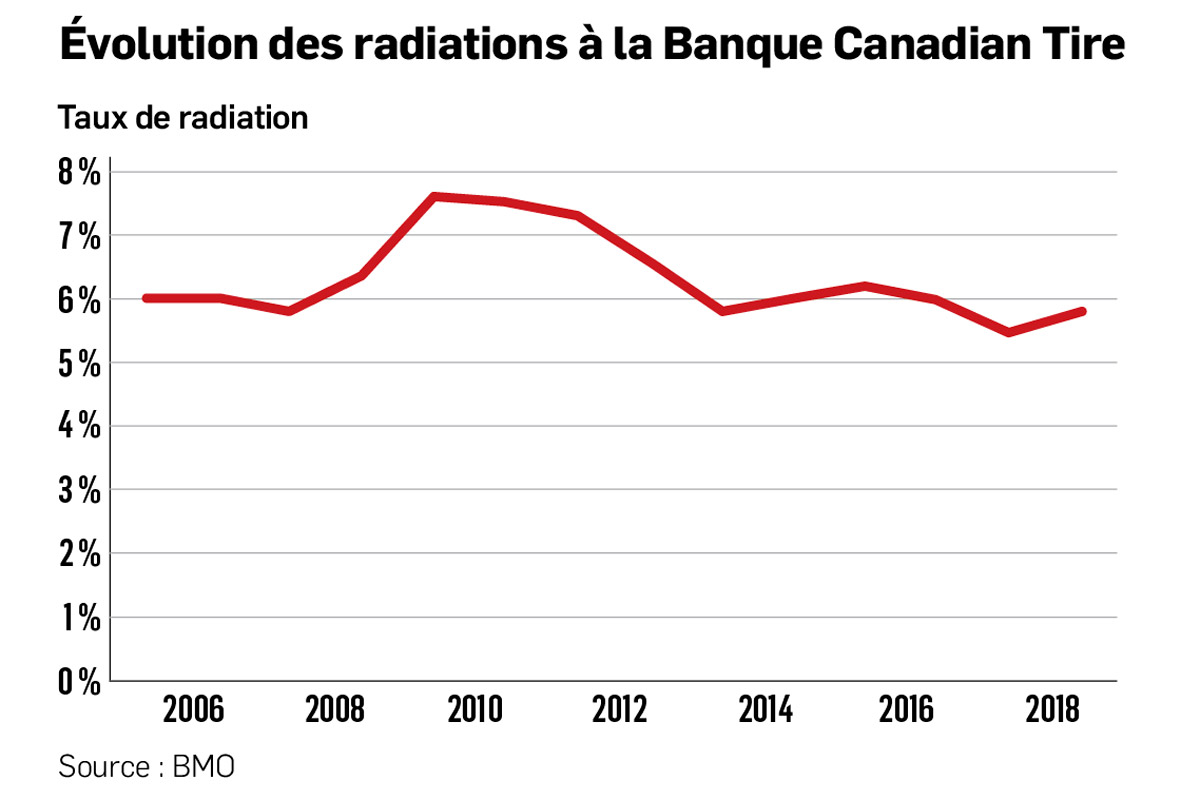

Certains se demandent si les excès des ménages canadiens n'affecteront pas la Banque Canadian Tire. C'est à cette question qu'a tenté de répondre Peter Sklar, de BMO Marché des capitaux, qui a réalisé un test de résistance (stress test) sur son portefeuille de cartes de crédit.

Afin de jauger les impacts d'un éventuel ralentissement économique, M. Sklar est retourné en arrière mesurer les effets de la dernière crise financière sur le portefeuille de prêts de la Banque Canadian Tire. En 2009, les radiations ont atteint un sommet de 7,58 % du portefeuille, comparativement à 5,76 % en 2007. Au quatrième trimestre 2018, les radiations en rythme annualisé étaient à 5,84 %, un seuil comparable à celui de 2007.

Le "pire scénario"

Pour effectuer son test de résistance, M. Sklar a supposé que les radiations franchiraient un nouveau record de 7,66 % du portefeuille. «Même si la dernière crise peut être considérée comme le "pire scénario" en ce qui a trait à une récession, les finances des ménages se sont assurément détériorées depuis», justifie l'analyste.

Si cette hypothèse se concrétisait, le bénéfice avant impôt de la Banque Canadian Tire pourrait chuter de 25 %. L'analyste juge que la division des services financiers vaut 9,6 fois son bénéfice (le multiple qu'a payé la Banque Scotia quand elle a acquis une participation de 20 % en 2014). Avec une récession, ce multiple pourrait reculer d'un point de pourcentage, estime-t-il. En combinant réduction du bénéfice et diminution du multiple, environ 9,70 $ de valeur par action seraient volatilisés.

En tenant compte des pressions sur la rentabilité de la division de commerce de détail et de la fiducie de revenu immobilier, cette dépréciation pourrait monter à 14 $. Au prix de 147,65 $, cela représente une baisse de 9,5 %. «Une moins bonne performance des cartes de crédit ne serait pas aussi dommageable que le craignent les investisseurs», constate l'analyste, sans prendre le camp des optimistes ni des pessimistes. Il juge que le multiple a peu de chance d'augmenter dans un contexte économique morne.

La morosité pourrait offrir une occasion aux investisseurs patients. En ce moment, le titre s'échange à 11,2 fois les prévisions de bénéfices des 12 prochains mois, comparativement à 17,5 fois pour les comparables, selon Reuters. En avril 2017, le ratio cours/bénéfice des 12 prochains mois était à 16 fois. Irene Nattel, de RBC Marchés des Capitaux, pense que le multiple pourrait remonter «si les investisseurs se montrent plus enthousiastes envers les services financiers et que la direction répond aux attentes».

Cette aubaine est accompagnée d'un risque. Comme le souligne Patricia Baker, de Banque Scotia, le titre de Canadian Tire est un emblème du secteur discrétionnaire au Canada, et quand l'humeur devient plus défensive, il en fait généralement les frais.

Pour revenir à la Banque Canadian Tire, elle se porte bien et rien n'indique que le portefeuille de prêts est fragilisé, souligne M. Sklar. Un passage dans la note de l'analyste de BMO Marchés des capitaux invite toutefois à la réflexion. «Généralement, la performance d'un portefeuille de crédit ne se détériore pas graduellement à mesure que les dépenses des consommateurs s'affaiblissent. En fait, le crédit demeure fort jusqu'à une récession. À ce point, la détérioration est notable et rapide.»