Au moment où des sociétés telles que Groupe Canam et Lumenpulse choisissent de fermer leur capital pour mener leurs affaires loin des yeux des investisseurs à court terme, quatre recrues en Bourse ont aussi des attentes à satisfaire. Nous faisons le point sur la coqueluche explosive Shopify, l'ambitieux franchiseur Freshii, la maison vancouvéroise de mode branchée Aritzia et le fabricant des célèbres parkas Canada Goose.

SHOPIFY

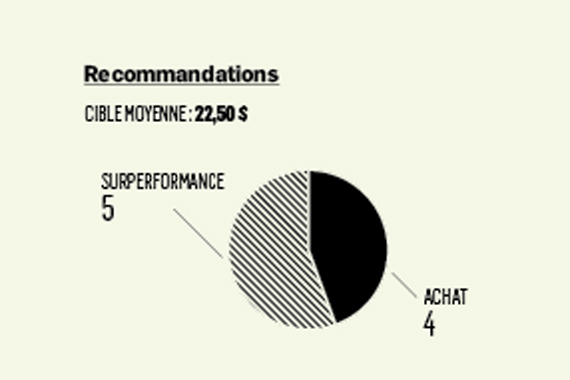

SHOP/119,97 $

Shopify a un trésor de guerre de 1,2 milliard

Entrée en Bourse 20 mai 2015 à 17 $

Performance depuis son entrée en Bourse + 619 %

Valeur boursière 11,2 G$ CA

Multiple cours-bénéfices prévu en 2018 1 296 fois(1)

(1) Bénéfices projetés par Industrielle Alliance Valeurs mobilière

La vedette techno de l'heure, avec son appréciation foudroyante depuis deux ans, attire maintenant l'attention pour de nouvelles raisons.

La société d'Ottawa, dont les solutions facilitent les ventes en ligne de plus de 400 000 marchands dans 175 pays, a en effet accumulé un trésor de guerre de 1,18 milliard de dollars canadiens (G$ CA) dans ses coffres, après une nouvelle émission d'actions de 657 millions de dollars (M$).

L'émission tout à fait inattendue dilue ses actionnaires existants de 6,5 %, mais les analystes trépignent d'impatience de connaître les visées de l'entreprise à forte croissance.

Après tout, sa part de marché n'est que d'environ 5 %, note Richard Tse, de Financière Banque Nationale, pour illustrer son énorme potentiel.

Shopify se contente de dire qu'elle renforce son bilan pour financer les investissements dans sa plateforme, sa solution par abonnement Shopify Plus et son bras de capital de risque.

Les analystes spéculent que la société cherchera à mettre la main sur un spécialiste de l'intelligence artificielle, afin de soutenir son avance, fidéliser ses marchands et, surtout, faire croître ses revenus par marchand.

C'est ce que parie notamment Blair Abernethy, d'Industrielle Alliance Valeurs mobilières, qui vient de hausser son cours cible de 87 à 100 dollars américains ($ US).

L'analyste croit que Shopify voudra peut-être aussi augmenter son offre de services en ajoutant des logiciels de comptabilité, d'automatisation du marketing ou de la logistique, et ce, afin de renforcer son guichet unique pour les petites entreprises.

Personne ne remet en question le positionnement de tête de l'entreprise dans un créneau explosif, ses partenaires de choix Amazon, Facebook et Google, ni sa croissance rapide, mais force est d'admettre que l'évaluation est plus que généreuse pour une société déficitaire.

Qu'à cela ne tienne, M. Abernethy estime que Shopify mérite son multiple. Son évaluation de sept fois les revenus projetés en 2019 correspond à celle des fournisseurs de logiciels en tant que services, alors qu'elle croît beaucoup plus vite qu'eux.

La société devrait plus que doubler le nombre de ses marchands d'ici 2019, après un bond de 55 % en 2016, et générer plus de revenus par marchand.

«La société met l'accent sur sa croissance rapide, mais prévoit toujours un premier bénéfice d'exploitation à la fin de 2017. À long terme, nous croyons qu'elle pourrait dégager une marge d'exploitation de plus de 20 %», conclut M. Abernethy.

FRESHII

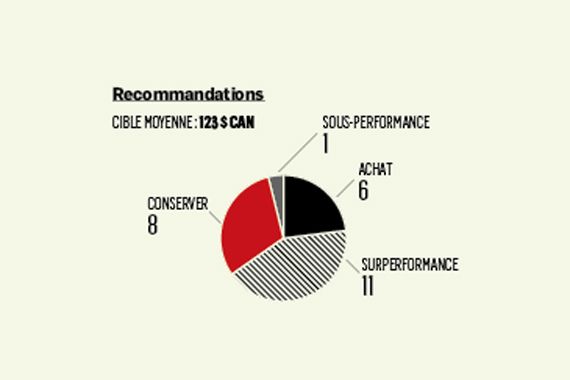

FRII/12,40 $

Freshii doit rassasier l'appétit de ses nouveaux actionnaires

Entrée en Bourse 31 janvier 2017 à 11,50 $

Performance depuis son entrée en Bourse + 8,6 %

Valeur boursière 315,4 M$

Multiple cours-bénéfices prévu dans 12 mois 40,2 fois

Après un départ en Bourse remarqué, le franchiseur de bistrots de mets santé a vu son élan s'essouffler un peu à la suite du sommet de presque 15 $ atteint le 1er mars.

Trois présentations récentes et à venir auprès des clients de RBC Marchés des capitaux, Robert W. Baird & Co. et Jefferies Group pourraient cependant raviver l'intérêt pour Freshii.

Il faut dire que les investisseurs se familiarisent encore avec le restaurateur torontois dont les deux premiers trimestres ont été assez conformes aux attentes, malgré diverses nouvelles dépenses d'une société à capital ouvert.

Freshii a aussi amorcé sa vie en Bourse avec une évaluation gourmande à 32 fois son bénéfice d'exploitation, qui lui a donné 51,2 M$ de capital frais, dont 15 M$ ont servi à rembourser une dette.

Le franchiseur fondé par l'as du marketing Matthew Corrin, 34 ans, a aussi promis une croissance «fulgurante» dans son prospectus. D'ici 2019, il voit le nombre de ses établissements tripler, à 840, et son bénéfice d'exploitation faire de même pour atteindre 22 M $.

La chaîne vise les milléniaux, tant pour ses clients que ses franchisés, tout comme les amateurs de mets santé préparés avec des ingrédients frais.

Le coût total de 260 000 $ d'une franchise et le rendement de 40 % (des bénéfices sur l'investissement) qu'elle procure dès la deuxième année attirent de jeunes entrepreneurs, soutient l'entreprise.

Les analystes n'ont rien à redire concernant le parcours de croissance rapide et le rendement financier élevé propre aux franchiseurs.

Puisque Freshii recueille des frais de franchise d'environ 30 000 $ par restaurant et des redevances de 6 à 7 % par année, le franchiseur convertit plus de 90 % de son bénéfice d'exploitation en argent sonnant.

Sabahat Khan, de RBC Marchés des capitaux, fait d'ailleurs miroiter la possibilité que l'entreprise verse un dividende spécial en 2018, si ses liquidités grimpaient à 42 M$ US.

Avec l'ouverture de 23 nouvelles franchises au premier trimestre et 200 nouveaux contrats de franchises en main, l'entreprise est aussi en bonne voie d'atteindre ses objectifs annuels, prévoit l'analyste.

Le rachat de la franchise maîtresse de Chicago lui permettra d'encaisser toutes les redevances des enseignes dans ce marché et de reprendre la maîtrise de leur expansion.

L'ajout de nouveaux mets, tels que bols-déjeuners, nouveaux smoothies, boîtes-repas et boissons-cures, vise à attirer des clients en dehors des heures de lunch. Les heures de lunch procurent aux bistrots encore 61 % de leurs revenus.

«Notre multiple d'évaluation de 23 fois le bénéfice d'exploitation attendu à la mi-2019 est dans le haut de la fourchette de franchiseurs performants tels que Wingstop, Shake Shack ou Zoës Kitchen, reconnaît l'analyste, mais le bond de 75 % du bénéfice d'exploitation en 2017 et de 38 % en 2018 le justifient», avance-t-il.

Son cours cible de 17 $ laisse entrevoir un gain de 36 %.

En revanche, si Freshii n'ouvrait pas le nombre de franchises prévu ou si les ventes comparables des restaurants ne croissaient pas de 3 à 4 % comme promis, son titre pourrait glisser jusqu'à 10 $.

Au premier trimestre, le plus faible de l'année, la croissance des ventes comparables a fléchi de 7,3 à 6,4 %.

CANADA GOOSE

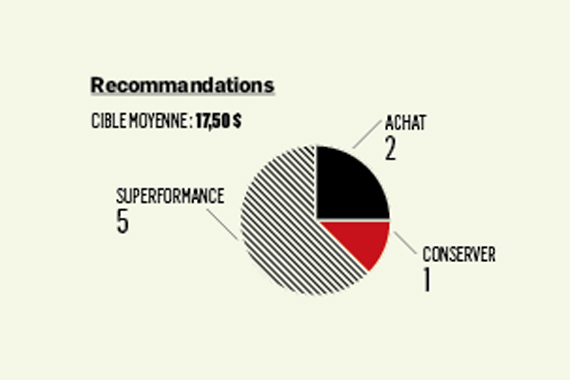

GOOS/29,77 $

Canada Goose La marque a d'énormes attentes à satisfaire

Entrée en Bourse 16 mars 2017 à 17 $

Performance depuis son entrée en Bourse + 75 %

Valeur boursière 3,2 G$

Multiple cours-bénéfices prévu dans 12 mois 60,3 fois

Les attentes sont énormes envers le fabricant des fameux parkas en duvet, comme en témoignent son évaluation de luxe et l'explosion de son action depuis le 16 mars.

La réputation dont bénéficie Canada Goose de Tokyo à Milan et l'amorce d'une nouvelle stratégie internationale font rêver les analystes dont les modèles de croissance dépassent les objectifs «prudents» de la société.

Avec une valeur boursière de 3,2 G$, le fabricant canadien est aussi chèrement évalué que les marques de luxe les plus prestigieuses, telles que Hermès, Louis Vuitton, Ferragamo ou Burberry, par exemple.

Le titre mérite un multiple qui équivaut au double de son taux de croissance, comme les autres marques de luxe, avance Mark Petrie, de Marché mondiaux CIBC. Son cours cible de 32 $ repose sur un multiple de 50 fois les bénéfices prévus en 2019.

En sa faveur, la marge brute de 45 % visée en 2018 hisse déjà Canada Goose dans le peloton de tête de cette industrie.

«Un simple multiple cours-bénéfices ne peut capter tout son potentiel de croissance», soutient John Morris, de BMO Marchés des capitaux. Il imagine déjà que Canada Goose puisse devenir une marque de 1 G$ d'ici cinq ans, le triple de ses revenus actuels.

Si le fabricant mène tous ses projets d'expansion à terme (un total de 30 à 50 magasins et de 20 sites transactionnels à long terme), sa marge brute pourrait bondir de 20 % à 61 % d'ici 2020, prévoit Brian Tunick, de RBC Marchés des capitaux. Un bénéfice de 0,75 $ par action est donc possible en 2019, selon lui.

Son grand défi sera justement de soutenir ses marges pendant une phase d'expansion rapide qui transformera le fabricant verticalement intégré en un détaillant offrant aussi une gamme élargie de manteaux et d'accessoires pour trois saisons.

Cet automne, Canada Goose ouvrira un premier magasin en Europe, sur la prestigieuse Regent Street à Londres, et une deuxième boutique américaine à Chicago, sur Michigan Avenue. Les deux premiers magasins de Toronto et de Soho (New York) dépassent les objectifs avec des ventes de 3 500 $ par pied carré, pour des ventes totales estimées à 21 M$ en 2017.

L'automne prochain, le fabricant lancera sept sites en Allemagne, en Suède, aux Pays-Bas, en Irlande, en Belgique, au Luxembourg et en Autriche. Déjà, les quatre premiers sites canadien, américain, britannique et français, mis en ligne depuis 2014, réalisent des revenus de 31 M$ chacun, estime M. Tunick.

Bien qu'elle perçoive les énormes possibilités du fabricant d'étendre sa marque à de nouveaux produits et marchés, Meaghen Annett, de Valeurs mobilières TD, juge qu'au cours actuel l'action reflète une bonne part de son potentiel. L'analyste ne recommande pas l'achat du titre et fixe son cours cible à 29 $.

ARITZIA

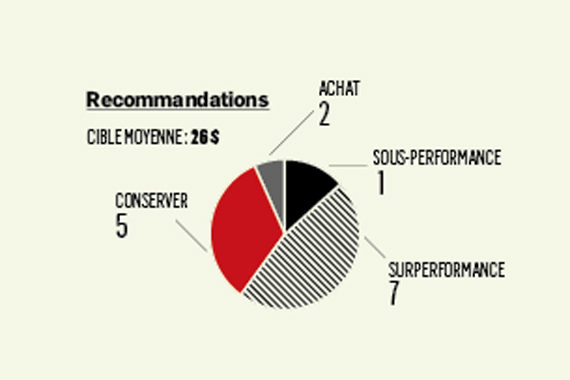

ATZ/15,10 $

Aritzia Le détaillant en vogue a des investisseurs à reconquérir

Entrée en Bourse 3 octobre 2016 à 16 $

Performance depuis son entrée en Bourse - 7,0 %

Valeur boursière 1,6 G$

Multiple cours-bénéfices prévu dans 12 mois 22,5 fois

Un quatrième trimestre solide redonne un peu de tonus au détaillant Aritzia, dont la performance n'a pas été à la hauteur de l'intérêt suscité initialement par sa venue en Bourse l'automne dernier.

La société rebâtit les ponts avec ses actionnaires, qui n'ont pas du tout apprécié le fait que le fondateur Brian Hill et le fonds Berkshire Partners vendent un deuxième bloc de 23 millions d'actions à 17,45 $, moins de trois mois après le premier placement de 437 M$.

Les revenus du marchand de vêtements branchés pour femmes ont crû de 17 %, se chiffrant à 196 M$, mais surtout son bénéfice d'exploitation a bondi de 39 %, pour atteindre 32 M$, et sa marge brute a gonflé de 4,4 %, passant à 38,4 %, le double des prévisions de Patricia Baker, de Scotia Capital.

Les ventes comparables ont augmenté de 11,5 %, hissant à 20,7 % leur rythme de croissance sur deux ans. Cette progression provient des ventes en ligne, puisque les ventes en magasin croissent de 3 à 4 %, précise Irene Nattel, de RBC Marchés des capitaux.

Le prochain trimestre s'annonce aussi solide, grâce à des collections printemps/été bien accueillies et au lancement de la marque athlétique The Constant et de celle de vêtements vintage Little Moon en mai.

Maintenant que le marché a absorbé pour 819 M$ d'actions, Aritzia doit en quelque sorte rattraper sa riche évaluation qui s'est comprimée de 27 % depuis janvier.

«L'élan des ventes et la réalisation disciplinée de sa stratégie devraient soutenir sa généreuse évaluation», écrit Mme Baker.

Le détaillant, qui conçoit et fait fabriquer 80 % des vêtements de ses 13 marques maison, poursuit comme prévu son plan d'action, qui vise à doubler ses ventes d'ici 2021.

Une première boutique entièrement consacrée à sa marque Babaton a ouvert ses portes à Toronto l'automne dernier.

En avril, Aritzia a pris pied à Los Angeles, où elle habille déjà plusieurs vedettes. En 2018, la société ouvrira deux autres magasins phares aux États-Unis, à Chicago et à San Francisco, en plus d'en rénover six ou sept autres.

Les données que procureront les nouveaux systèmes aux points de vente nourriront ses ventes, tandis que le remaniement de la chaîne d'approvisionnement ajoutera aux marges, estime Camilo Lyon, de Canaccord Genuity. Persuadé qu'Aritzia dépassera son objectif de ventes de 1,2 G$ de 2021, l'analyste recommande chaudement l'achat du titre et fixe son cours cible à 24 $, soit 25 fois les bénéfices projetés en 2019.

D'ici 2021, le détaillant espère toujours doubler, à 25 %, la part de ses ventes en ligne.

John Morris, de BMO Marchés des capitaux, est particulièrement satisfait de sa performance aux États-Unis au moment où tant de détaillants de vêtements souffrent.

«La notoriété de sa marque aux États-Unis est cruciale à ses plans de croissance à long terme», souligne l'analyste, en précisant que les promoteurs immobiliers américains sont nombreux à lui offrir des locaux à bon prix.

S'il dit avoir bon espoir qu'Aritzia fera croître son bénéfice au rythme annuel prévu de 15 à 20 % d'ici 2021, M. Morris s'attend à une modération de la croissance des ventes comparables et des marges au cours des deux prochaines années.

Le cours cible de 23 $ de BMO et RBC s'appuie sur un multiple de 30 fois les bénéfices prévus en 2019 et un rendement du capital de 25 %.