Le leader nord-coréen Kim Jong-un (source photo: Getty)

Inflation aux États-Unis, crise de la dette locale en Chine, tensions géopolitiques au Moyen-Orient et dans la péninsule coréenne… Voici les trois principaux risques auxquels sont confrontés les investisseurs en 2018, selon le directeur de l’investissement global chez UBS Wealth Managment, Mark Haefele.

Dans une note publiée en novembre, le financier de la firme suisse affirme qu’une inflation plus élevée que prévu aux États-Unis pourrait se traduire par un cycle de relèvement «agressifs» du taux directeur de la Réserve fédérale américaine (Fed).

«Chacune des six récessions qui ont touché les États-Unis ces 45 dernières années s’est produite à l’issue de cycles de resserrement, écrit Mark Haefele. Ces récessions ont été précédées, en moyenne, de corrections de 20% au sein de l'indice S&P 500, avec des effets similaires sur les actions à l’échelon mondial.»

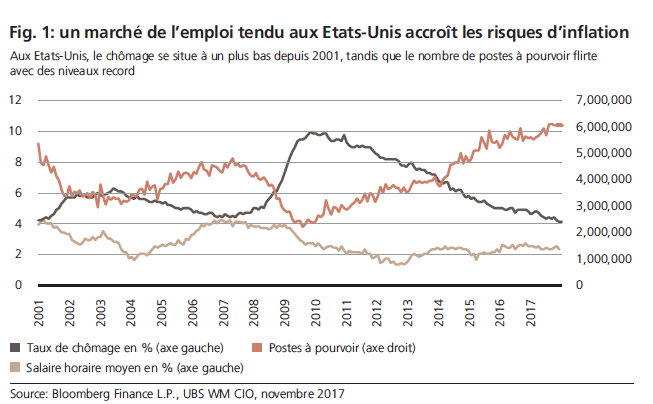

Actuellement, les pressions inflationnistes sont relativement faibles, précise-t-il.

La croissance du salaire horaire aux États-Unis avoisine les 2,4% en rythme annuel comparativement à une moyenne historique de 4,2%.

Par contre, le chômage est près d’un plancher historique. Par conséquent, les entreprises pourraient avoir de la difficulté à embaucher et seraient ainsi contraintes d’augmenter les salaires plus rapidement, selon lui.

«Cela pourrait inciter la Fed à relever les taux d’intérêt de manière agressive, dans un effort pour réduire la demande et éviter un cycle de hausse des salaires et des prix.»

Crise de la dette locale en Chine

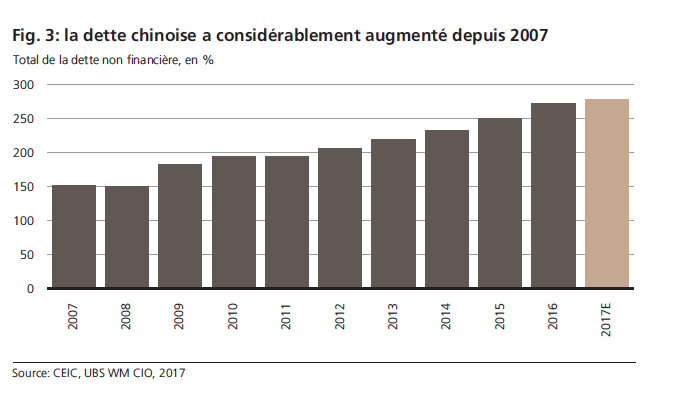

L’augmentation de l’endettement local en Chine est aussi une tendance préoccupante, souligne Mark Haefele. Entre 2007 et 2016, la dette non financière est passée de 145% à environ 270% du PIB, selon la Banque des règlements internationaux (BRI).

La «menace de la dette» a même conduit le gouverneur sortant de la Banque populaire de Chine, Zhou Xiaochuan, à faire la mise en garde suivante: «si nous sommes trop euphoriques lorsque les choses se passent bien, des tensions s’accumulent, au risque d’entraîner une forte correction».

La «menace de la dette» a même conduit le gouverneur sortant de la Banque populaire de Chine, Zhou Xiaochuan, à faire la mise en garde suivante: «si nous sommes trop euphoriques lorsque les choses se passent bien, des tensions s’accumulent, au risque d’entraîner une forte correction».

Cela dit, Mark Haefele souligne que les investisseurs mondiaux ont régulièrement sous-estimé la capacité du gouvernement chinois à contrôler les événements avec une réglementation plus stricte.

Par exemple, en août 2015 et au début 2016, les actions américaines ont effacé leurs pertes trois mois après l’instauration de contrôles des capitaux par la Chine visant à endiguer la diminution des réserves de change.

C’est pourquoi le gestionnaire d’UBS demeure optimiste. «Notre scénario de base estime que l’accumulation de la dette chinoise est gérable», écrit-il.

Le ratio de la dette extérieure de la Chine par rapport au PIB avoisine 13%. Un niveau qui est relativement bas par rapport à 98% des États-Unis. Et même s’il devait y avoir des fuites de capitaux, les réserves de change du pays se montent à 3100 milliards de dollars américains, souligne Mark Haefele.

Instabilité au Moyen-Orient et dans la péninsule coréenne

Les récents événements au Moyen-Orient ont ravivé les tensions géopolitiques dans la région, souligne le gestionnaire de UBS.

«En lançant une campagne anticorruption, le prince héritier Mohammed ben Salmane a pris un risque politique. Selon notre scénario de base, cette initiative renforce la capacité du prince à faire passer les réformes. Elle pourrait cependant susciter une opposition et ébranler la stabilité politique du royaume.»

Selon lui, l’instabilité politique au Moyen-Orient pourrait affecter l’économie mondiale, principalement par le biais d’une «hausse durable des prix du pétrole».

Par ailleurs, le programme nucléaire de la Corée du Nord a accru le risque et les conséquences d’accidents ou d’erreurs de calcul, selon Mark Haefele.

«Plusieurs accidents évités de justesse durant la Guerre froide à la suite de telles erreurs montrent que des conflits peuvent éclater même si aucune des parties n’a intérêt à les déclencher», écrit-il.

Cela dit, même si la Corée du Nord peut désormais frapper les États-Unis avec un missile balistique, la probabilité que le régime nord-coréen lance une attaque est très mince, tout comme celle que les États-Unis bombardent ce pays, selon les spécialistes en relations internationales.Car, au-delà de la rhétorique guerrière, le réalisme politique retiendra Washington et Pyongyang.

C’est la grande leçon de la guerre froide (1945-1990): les puissances nucléaires ne se font pas la guerre.

Pourquoi? Tout simplement parce que le prix à payer est trop élevé. Une guerre nucléaire détruirait des villes, tuerait des millions de personnes, sans parler de la contamination radioactive de l'environnement (air, terre, eau) durant des décennies.