Même s’il avait prévu le ralentissement économique en choisissant des secteurs et des titres peu dépendants de l’économie, Vital Proulx, président de la firme de gestion d’actions mondiales Hexavest, juge encore prudent de conserver une encaisse plus élevée que de coutume.

L’encaisse représente près de 10 % de l’actif de ses portefeuilles, soit le maximum prévu à la politique de placement de ses fonds. Ces liquidités visent à la fois à protéger la valeur des portefeuilles d’une nouvelle baisse en Bourse et à sauter sur les occasions qui se présenteront.

Quel serait son signal d’achat ? Des ventes forcées par les fonds de couverture (hedge funds) causées par des appels sur marges (le remboursement d'emprunts contractés pour investir), que provoquerai une chute additionnelle de 5 à 10 % des Bourses.

« La bonne nouvelle est que les Bourses ont probablement complété les deux-tiers de leur mouvements baissier », dit-il.

Qu’achèterait-il dans cette correction ? « Si les titres pharmaceutiques restaient stables et que les producteurs de ressources flanchaient de 25 % par exemple, je rachèterais un peu des titres des producteurs de matières premières, dont les cours se seraient alors ajustés au spectre d’une récession », explique M. Proulx.

À son avis, le S&P 500 redeviendrait plus attrayant près de 1050, soit le cours qu’il avait avant que la banque centrale américaine achète des obligations, en août 2010, dans une nouvelle tentative pour raviver son économie. Cet indice a terminé la semaine à 1124, le 19 août.

« À ce moment-là, en août 2010, on peut dire que le S&P 500 avait une valeur non artificielle, ancré sur l’économie et les bénéfices », dit-il.

Une récession possible

Les probabilités de récession augmentent en flèche parce que l’économie perd ses moteurs : les entreprises ont terminé de reconstituer leurs stocks ce qui stimulaient leur production, les gouvernements commencent à couper dans leurs dépenses, les programmes incitatifs pour encourager les entreprises américaines à investir tirent à leur fin, et enfin la création d’emplois est trop faible pour soutenir la consommation, énumère M. Proulx.

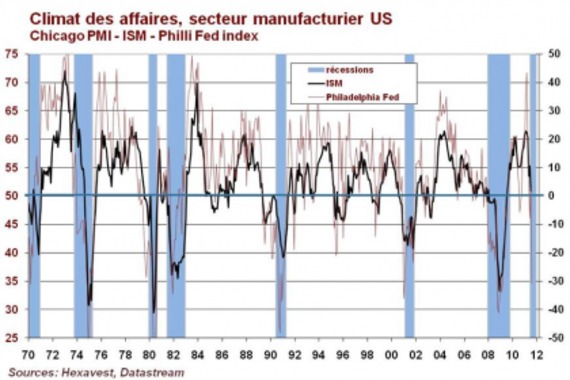

La chute spectaculaire de l’indice de l’activité manufacturière de la région de Philadelphie, fait grimper les probabilités d’une récession à 70 %, selon lui.

Dans ces circonstances, le gestionnaire campe sur ses positions et privilégie les titres des entreprises pharmaceutiques, des grandes multinationales de consommation et les fournisseurs de services de télécommunications des Bourses des marchés développés.

Si l’économie dérapait davantage, les fabricants de biens de consommation bénéficieraient au moins de la baisse des prix des matières premières, protégeant leurs marges même si les revenus plafonnent, explique-t-il.