Les fonds négociés en Bourse (FNB), en particulier ceux qui ne font que reproduire un indice boursier de manière passive, affichent un ratio de frais de gestion (RFG) beaucoup plus bas que ceux des fonds communs de placement. Toutefois, les frais de gestion ne sont pas les seuls coûts associés aux FNB. Lorsque l'on tient compte de ces autres coûts, les FNB peuvent être beaucoup plus chers que ce que l'on pense, soutient James Gauthier, directeur de la recherche sur les fonds chez Industrielle Alliance Valeurs mobilières à Toronto. Il croit qu'il est sage de connaître toutes les composantes du coût des FNB.

«Les frais de commission payés par le fonds pour acheter et vendre des titres ne sont pas inclus dans le ratio des frais de gestion, et ils peuvent être importants», note-t-il dans un récent rapport1. Ces frais de transaction du FNB sont mesurés par le ratio des frais d'opération (RFO), ou trading expense ratio (TER) en anglais. On le trouve dans la section «Ratios et données supplémentaires» du rapport de la direction sur le rendement du fonds, un document obligatoirement publié sur le site Sedar.com pour chaque fonds.

Au-delà des coûts liés à la gestion et aux transactions, un coût associé aux FNB ne faisait jusqu'à récemment l'objet d'aucune divulgation : celui qui est lié à l'écart entre le cours acheteur et le cours vendeur, connu sous le vocable anglais bid-ask spread. On trouve cet écart pour tous les titres inscrits en Bourse. Plus un titre est liquide, moins l'écart est élevé, de sorte que sur un FNB comportant un fort volume de parts négociées, comme l'iShares S&P/TSX 60 Index ETF (XIU), il n'est en général que de 0,01 $. Sur d'autres, il sera beaucoup plus élevé. Aux États-Unis, certains sites web consacrés aux FNB, comme Etf.com, indiquent déjà cet écart sous forme de pourcentage.

Or, un nouveau document exigé par l'Autorité des marchés financiers (AMF) divulguera désormais l'écart acheteur-vendeur moyen sur 12 mois d'une opération de 50 000 $ sous forme de pourcentage. Depuis le 1er septembre, l'AMF exige qu'un «Aperçu du FNB» soit déposé avec tout prospectus provisoire. L'obligation de transmettre cet aperçu entrera en vigueur le 10 décembre 2018.

Évidemment, l'écart acheteur-vendeur ne s'applique que lorsque vous donnez un ordre au marché. Vous pouvez éviter ce coût en ne plaçant que des ordres à cours limité. «Nous recommandons généralement l'utilisation d'ordres à cours limité pour l'achat de FNB. Cependant, ces ordres ont moins de chances d'être exécutés que les ordres au marché, en particulier pour les FNB affichant un grand écart entre les cours acheteur et vendeur. Vous devrez concilier votre désir de réduire les coûts de l'écart acheteur-vendeur avec le désir de voir votre ordre exécuté», prévient James Gauthier.

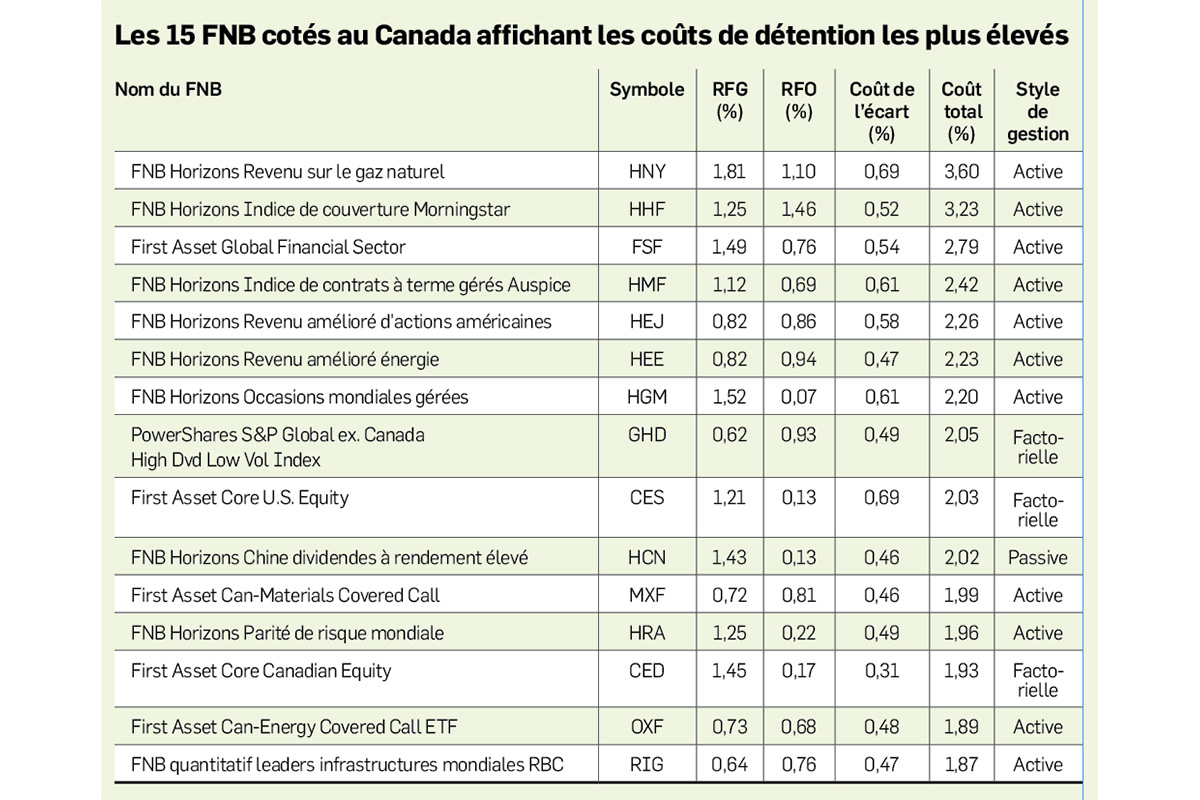

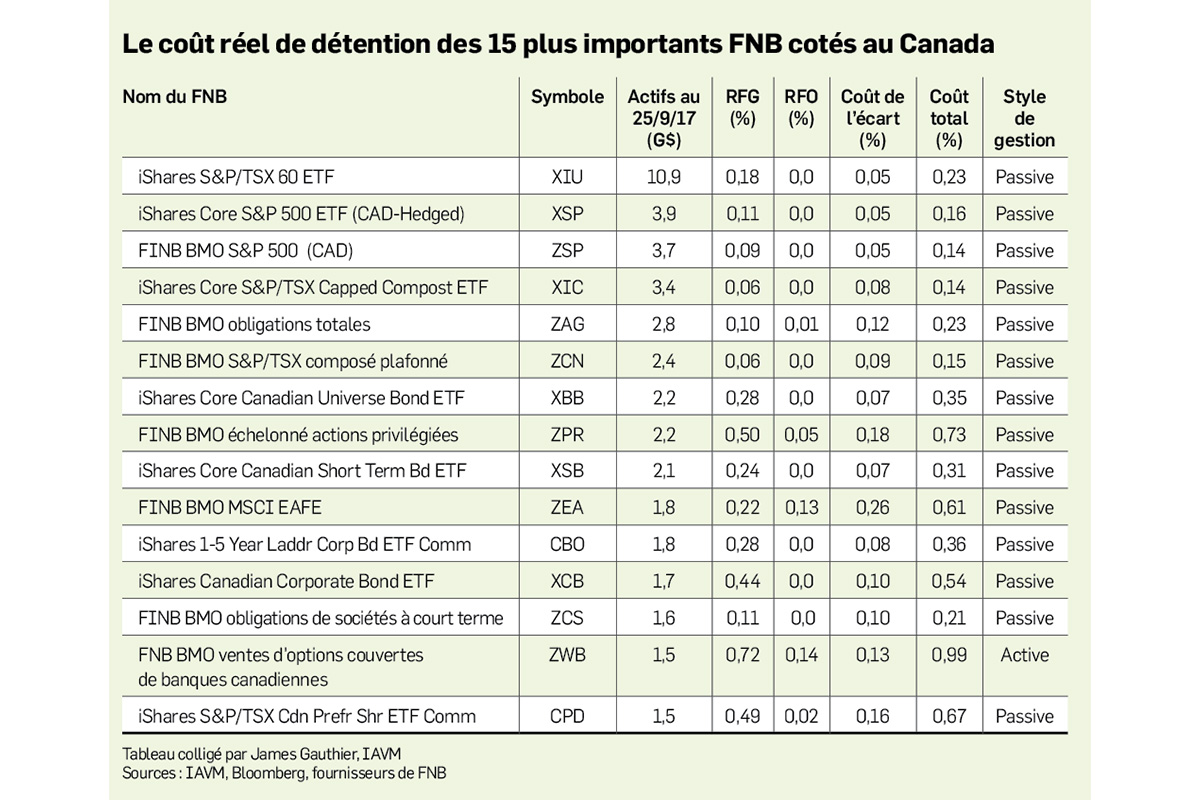

M. Gauthier a calculé l'écart acheteur-vendeur pour environ 350 FNB cotés au Canada. Il a aussi calculé leur coût réel de détention en additionnant le RFG, le RFO et l'écart acheteur-vendeur. Le premier tableau ci-contre montre ce coût pour les 15 plus importants FNB au Canada en termes d'actifs sous gestion. Ainsi, pour le FNB ayant le RFG le moins élevé du groupe, soit XIC (0,06 %), le coût réel passe à 0,14 %.

«Pour la plupart, ces FNB demeurent assez bon marché sur la base du coût réel. D'abord, leurs économies d'échelle font que leurs RFG sont dans le creux de la fourchette. Ensuite, tous sont gérés passivement, à une exception près. Enfin, ils ont tous une bonne liquidité dans le marché secondaire. De plus, les titres qu'ils détiennent sont eux-mêmes liquides, ce qui veut dire que leurs écarts acheteur-vendeur sont aussi en bas de l'échelle», souligne M. Gauthier.

Le tableau du bas montre les FNB les plus coûteux à détenir. James Gauthier précise que ce tableau exclut les FNB à effet de levier et à effet de levier inversé pour divers indices et produits de base, comme ceux de la gamme BetaPro d'Horizons, qui auraient dominé ce palmarès s'ils avaient été inclus. Les FNB Horizons et First Asset, axés sur la gestion active ou sur l'utilisation de facteurs, occupent les premières places du palmarès, et leurs coûts ressemblent à ceux de plusieurs fonds communs de placement. «Rappelez-vous que ces produits ne paient aucune forme de compensation à des conseillers financiers. Leur utilisation dans un compte à honoraires avec la tarification standard serait une proposition onéreuse», conclut-il.

L'étude de M. Gauthier ne tient pas compte des coûts d'acquisition et de disposition des FNB, qui s'ajoutent évidemment aux coûts de détention sur lesquels il s'est penché.

Biographie

Fellow CSI, Yves Bourget a fait carrière dans l'industrie des valeurs mobilières pendant une vingtaine d'années, en particulier à titre de vice-président pour le Québec de Placements Altamira, de 1990 à 1997. Il a collaboré à la publication Finance et investissement de 2001 à 2016, notamment en matière de fonds communs de placement.