[Photo: 123rf]

FNB : LES CHOIX DE QUATRE EXPERTS

Actions américaines

Ça sent la fin de cycle à Wall Street. Les évaluations des actions américaines s'étirent, ce qui est un obstacle pour les investisseurs indiciels. Comment trouver des FNB attrayants dans un marché onéreux ?

Même si elles peuvent encore s'apprécier, les actions américaines sont «pleinement évaluées», juge Alfred Lee, stratège pour les FNB chez BMO Gestion d'actifs. Il note que le S&P 500 s'échange à plus de 21 fois son ratio cours-bénéfice des 10 années précédentes, comparativement à une moyenne de 17 fois.

«Si vous êtes un investisseur "valeur", les États-Unis ne sont probablement pas un endroit où détenir l'ensemble du marché», dit-il.

Dans ce contexte, opter pour un FNB avec une stratégie «valeur» est une manière de contourner la cherté du marché. Exception historique, ce type de stratégie est moins efficace que l'approche «croissance» depuis près d'une décennie. «On risque de revenir à la moyenne, commente le stratège de BMO Gestion d'actifs. De bonnes entreprises s'échangent à aubaine parce qu'elles n'ont plus les faveurs des investisseurs, mais elles conservent des fondamentaux sains.»

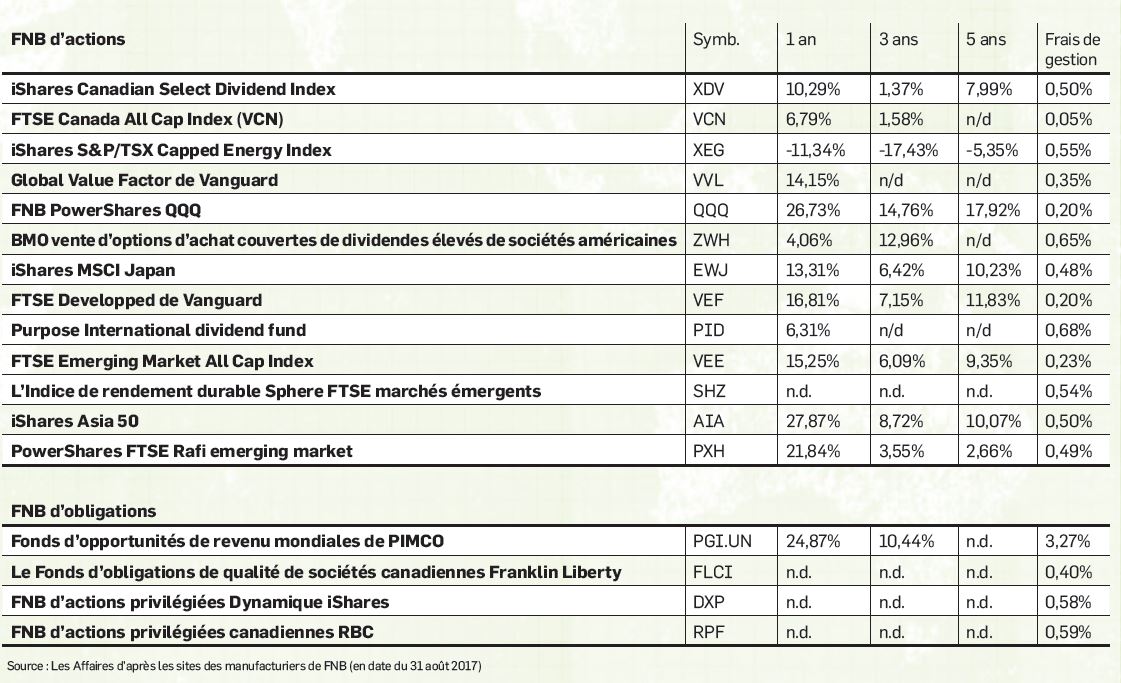

John DeGoey, gestionnaire de portefeuille de l'Industrielle Alliance, est un partisan de la stratégie «valeur» à long terme. Pour cette raison, il investit dans le Global Value Factor de Vanguard (VVL). La majorité du FNB est investie en Amérique du Nord (60 %), mais le VVL contient aussi une exposition de 24 % en Europe et de 16 % dans les pays asiatiques développés. «L'investissement "valeur" a procuré un meilleur rendement à long terme, mais ça ne vaut pas la peine de payer pour choisir les titres individuels. Un filtre indiciel fera l'affaire à moindre coût», commente l'auteur de The Professional Financial Advisor IV.

Malgré les évaluations élevées, le marché américain procure un accès au secteur technologique qu'on ne peut trouver ailleurs, intervient Stéphane Martineau, gestionnaire de portefeuille chez Valeurs mobilières Desjardins. Pour cette raison, il achète le FNB PowerShares QQQ (QQQ), qui reproduit l'indice Nasdaq 100. L'indice a une pondération de 60 % dans les valeurs technologiques. «Ça nous permet d'avoir une participation dans les géants technologiques comme Google, Intel ou Apple.»

Sinon, M. Martineau pense tirer son épingle du jeu avec un fonds qui incorpore des produits dérivés dans sa stratégie. Le fonds a un long nom : BMO vente d'options d'achat couvertes de dividendes élevés de sociétés américaines (ZWH). Expliquons sa mécanique avec un exemple théorique. Le fonds prend une participation de 2 000 actions dans la société XYZ, qui s'échangent à un prix de 100 $ US. Pour une prime de 1 $ US, il vend 1 000 options d'achat (la moitié des titres détenus en portefeuille). Le prix d'exercice est de 103 $ US. Si l'action monte au-dessus de ce prix, l'acheteur de l'option d'achat exercera son option. Le fonds sera contraint de vendre la moitié des actions à 103 $ US. Il fera ainsi un gain en capital de 3 $ US par action et aura obtenu la prime de 1 $ US pour chaque option. Il aura cependant perdu l'occasion de faire davantage de gains. Si le titre ne dépasse pas ce seuil, il conservera ses actions et touchera la prime de 1 $ US. «Ça augmente les revenus, car on a le dividende et la prime de l'option, explique M. Martineau. C'est bon pour un marché qui vivote.»

Actions canadiennes

Stagnantes depuis le début de l'année, les actions canadiennes deviennent plus attrayantes lorsqu'on les compare aux actions américaines, dit Stéphane Martineau, de Valeurs mobilières Desjardins. Au moment d'écrire ces lignes, le S&P/TSX de Toronto s'échange à 16 fois les bénéfices de l'an prochain, comparativement à un multiple de 19 fois pour le S&P 500 à New York. L'écart n'a jamais été aussi élevé depuis 2008.

Pourtant, l'économie canadienne semble vigoureuse, note le professionnel, qui gère un portefeuille de FNB en se basant sur les perspectives économiques. Le Fonds monétaire international (FMI) prévoit que l'économie canadienne enregistrera la plus forte croissance parmi les pays du G7 cette année.

«Les résultats des banques ont été bons, souligne M. Martineau. Le secteur énergétique se rétablit. C'est bizarre qu'on stagne.»

Au Canada, le gestionnaire de portefeuille mise sur le FTSE Canada All Cap Index (VCN) et sur le iShares Canadian Select Dividend Index (XDV). Le VCN permet d'être exposé à un portefeuille diversifié de 200 entreprises pour des frais de gestion modiques de 0,06 %, explique-t-il. Le XDV, pour sa part, choisit les 30 titres canadiens qui versent le rendement du dividende le plus élevé. D'autres filtres affinent la sélection afin de prendre en compte la croissance du dividende et le ratio de paiement de la distribution.

Alfred Lee, de BMO Gestion d'actifs, pense lui aussi que les perspectives sont favorables à Bay Street. Les institutions financières sont en perte de popularité en raison des inquiétudes sur leurs portefeuilles de prêts hypothécaires, mais ces craintes ne se sont pas concrétisées. Pendant ce temps, l'économie va bien et les investisseurs à long terme devraient en prendre bonne note. «En ce moment, le contexte est favorable à l'investissement dans un simple FNB indiciel», ajoute-t-il.

François Têtu, gestionnaire de portefeuille chez RBC Dominion valeurs mobilières, pense, lui aussi, que le vent est favorable pour le secteur de l'énergie. Les investisseurs étrangers semblent s'intéresser à nouveau au secteur, constate-t-il. Le iShares S&P/TSX Capped Energy Index ETF (XEG) pourrait être un bon véhicule pour s'exposer aux pétrolières, selon lui. Le gestionnaire aime également le iShares Global Energy ETF (IXC) qui contient les plus grandes sociétés énergétiques à travers le monde.

Actions internationales

Dans les pays développés, François Têtu, gestionnaire de portefeuille chez RBC Dominion valeurs mobilières. se permet un pari qu'il qualifie d'«osé». Il présente un fonds indiciel du marché japonais, le iShares MSCI Japan (EWJ). M. Têtu croit que le yen est sous-évalué. Il souligne également que la Banque du Japon achète des actions japonaises dans le cadre de son programme d'assouplissement quantitatif.

Le choix d'un fonds indiciel de la troisième économie mondiale ne semble pas si «osé» de prime abord. Pour M. Têtu, son investissement dans EWJ ne s'inscrit pas dans une perspective de répartition géographique traditionnelle. Il s'agit plutôt d'un investissement tactique. Autrement dit, on prend plus de risque avec une petite partie du portefeuille dans l'espoir d'aller chercher plus de performance à court terme. «Personne ne veut rien savoir du Japon, juge-t-il. Parfois, quand personne ne veut regarder une option, ça peut valoir la peine d'y jeter un oeil.»

Stéphane Martineau n'est pas de ceux qui ignorent le Japon. Le pays représente 8 % de son portefeuille par l'intermédiaire de différents fonds. «Le Japon va quand même assez bien grâce à la politique hyper-expansionniste de la banque centrale, dit-il. Il a néanmoins des problèmes, comme le vieillissement de la population et une lourde dette, qui est heureusement majoritairement contractée dans ce pays.» M. Martineau préfère l'Europe, où il est surpondéré.

Dans les pays développés, M. Martineau combine deux fonds : un indiciel «pas cher» et un FNB avec un filtre intelligent. Le fonds indiciel est le FTSE Developed de Vanguard (VEF), assorti de frais de gestion de 0,2 %. Le FNB filtré est le Purpose International Dividend Fund (PID). Il trie les «50 meilleurs titres» à partir d'une note attribuée selon neuf critères. Parmi ceux-ci, on compte la croissance des bénéfices et la solidité du bilan.

Le marché canadien est le préféré d'Alfred Lee, mais l'Europe arrive deuxième. «Les perspectives d'amélioration du bénéfice par action sont meilleures en Europe qu'aux États-Unis», juge-t-il. Il note également qu'il y a plus de place pour une amélioration des marges. «Je favoriserais l'Europe avant les marchés émergents ou les États-Unis», résume-t-il.

Actions des pays émergents

Les actions sont surévaluées partout, sauf dans les pays émergents, où les évaluations sont plus raisonnables, croit John DeGoey, de l'Industrielle Alliance. Un simple fonds indiciel comme le FTSE Emerging Market All Cap Index (VEE) de Vanguard est une bonne façon de s'exposer au marché, selon lui. «C'est le FNB canadien le moins cher pour les pays émergents», dit-il.

Outre la gestion purement indicielle, M. DeGoey réitère l'attrait de la stratégie «valeur», qu'il suit aussi sur les marchés émergents. L'Indice de rendement durable Sphere FTSE marchés émergents (SHZ) permet de miser sur cette approche. «Cet indice tient compte de la durabilité du dividende, précise-t-il. C'est un facteur "valeur". C'est l'un des rares FNB canadiens qui fait de l'investissement "valeur" dans les pays émergents.»

M. Têtu juge quant à lui que les fonds indiciels (avec ou sans filtre) ne sont pas adaptés à la complexité des pays émergents. Il faut opter pour un fonds géré, selon lui. «Ça prend une expertise, quelqu'un qui va dans ces pays et qui sait ce qui s'y passe, plaide-t-il. Avec un fonds indiciel, on met tout dans le même panier, y compris les marchés des pays où le système ne fonctionne pas. Ces marchés drainent les autres.»

Peu importe le marché, M. DeGoey ne croit pas à la valeur ajoutée de la gestion active. Selon lui, rien ne garantit qu'un gestionnaire prendra les bonnes décisions. «Le retour en force de la gestion active, c'est n'importe quoi, lance-t-il avec un rire dans la voix. Un actionnaire doit acheter son action d'un autre actionnaire. L'un des deux a fait le bon choix, l'autre, le mauvais. Ce sont deux gestionnaires actifs.»

Alfred Lee, de BMO Gestion d'actifs, est moins favorable aux marchés émergents et préfère l'Europe. «Oui, les évaluations sont attrayantes, mais le profil de risque est semblable à celui des actions canadiennes en raison de l'exposition aux ressources, explique-t-il. Les investisseurs canadiens possèdent généralement beaucoup de titres canadiens. En investissant dans les pays émergents, ils ajoutent un risque.»

M. Martineau, pour sa part, croit avoir trouvé une combinaison gagnante de deux FNB pour profiter de la croissance économique supérieure attendue dans les pays émergents et des évaluations plus abordables tout en gérant l'exposition aux ressources.

Le premier, le iShares Asia 50 (AIA), investit dans les 50 plus grandes capitalisations asiatiques. Ses titres proviennent ainsi de pays qui importent des ressources. Le deuxième, le PowerShares FTSE Rafi Emerging Market (PXH), utilise un filtre de quatre critères pour choisir ses investissements. Il s'agit d'une évaluation fondamentale sur les ventes, les flux de trésorerie, la valeur comptable et le dividende. Le fonds investit dans un plus grand nombre de pays émergents que l'AIA et est davantage exposé aux ressources. «Avec ces choix, on a le meilleur des deux mondes, commente M. Martineau. Quand les ressources vont bien, PXH va un peu mieux ; quand elles vont moins bien, AIA prend les devants.»

Obligations

De toutes les catégories d'actifs, le marché des titres à revenus fixes représente le plus gros casse-tête. En raison des faibles distributions, la valeur des obligations est vulnérable à une hausse des taux d'intérêt. Les plus pessimistes parlent même d'une «bulle du marché obligataire» après un marché haussier qui dure depuis plus de 30 ans.

Alfred Lee, de BMO Gestion d'actifs, ne pense pas qu'on se trouve dans une bulle, mais il reconnaît qu'il est plus difficile de naviguer dans ce marché.

«Depuis des années, les gens pouvaient s'en sortir en investissant dans un fonds indiciel reproduisant l'ensemble du marché obligataire, rappelle le stratège. Même si le contexte est moins favorable, ce n'est pas une mauvaise idée de maintenir cette approche, car les obligations tendent à être inversement corrélées aux actions, ce qui permet de diversifier le risque. Par contre, en raison du contexte, un investisseur pourrait gagner à se concentrer sur certaines parties du marché.»

Nos experts s'entendent tous pour dire que les obligations gouvernementales à long terme sont moins attrayantes. Leurs solutions de rechange ne sont par contre pas les mêmes.

Plusieurs solutions s'offrent aux investisseurs, estime M. Lee. Les obligations d'entreprises qui versent une distribution plus généreuse en font partie. Il aime particulièrement les obligations d'entreprises américaines de première qualité. Dans l'ensemble du marché, il suggère d'opter pour des titres aux échéances plus rapprochées, car ils sont moins sensibles à une montée des taux d'intérêt.

Les actions privilégiées sont une autre manière de diversifier un portefeuille, car elles sont moins corrélées aux actions ou aux obligations traditionnelles, ajoute-t-il. Le gestionnaire pense aussi que les obligations à haut rendement sont attrayantes. La distribution plus élevée est accompagnée d'un risque plus important, lui a-t-on fait remarquer. «Oui, mais leurs échéances sont généralement de plus courte durée, répond-il. L'amélioration de l'économie vient tempérer les risques de défaut.»

Pour trouver les meilleures occasions parmi toutes les catégories d'obligations, François Têtu, gestionnaire de portefeuille chez RBC Dominion valeurs mobilières, ratisse large avec le Fonds d'opportunités de revenu mondiales de PIMCO (PGI.UN). L'équipe du plus grand gestionnaire de fonds obligataire du monde accueille de «grands cerveaux», commente-t-il. Les gestionnaires du FNB investissent dans plusieurs catégories d'obligations un peu partout dans le monde. «Les taux montent. Si vous investissez au Canada, vous courez le risque d'obtenir un rendement nul ou même négatif au cours de la prochaine année. Les gestionnaires de PIMCO, pour leur part, vont aller là où ils voient les plus grandes occasions.»

Voir du côté des entreprises

John DeGoey, gestionnaire de portefeuille de l'Industrielle Alliance, estime pour sa part que les obligations d'entreprises sont attrayantes. «Vous avez plus de risque de crédit qu'avec les obligations gouvernementales, admet-il, mais si les finances des entreprises sont vigoureuses, le jeu en vaut la chandelle.»

Parmi les FNB exposés à cette catégorie d'actifs, il aime le Fonds d'obligations de qualité de sociétés canadiennes Franklin Liberty (FLCI). Ce fonds géré activement a été lancé récemment, en mai 2017. Avec un actif de 9,8 millions de dollars, il est toutefois peu liquide pour l'instant.

Pour obtenir des revenus de la part d'entreprises, Stéphane Martineau, gestionnaire de portefeuille chez Valeurs mobilières Desjardins, préfère les actions privilégiées à taux révisable, «le meilleur endroit où être dans les revenus fixes», selon lui. «Leurs dividendes sont généralement supérieurs aux obligations d'entreprises, explique M. Martineau. En plus, on peut obtenir le crédit d'impôt pour dividende si on en détient à l'extérieur d'un compte enregistré.» Le taux révisable offre également une protection contre une hausse des taux d'intérêt.

Ceux qui souhaitent miser sur cette catégorie d'actifs devraient choisir un fonds géré activement, suggère-t-il. C'est le cas du FNB d'actions privilégiées Dynamique iShares (DXP), qui représente 21 % du portefeuille de titres à revenus fixes que gère M. Martineau. Avoir un fonds géré activement permet de profiter de l'expertise des gestionnaires sur le risque de crédit, contrairement à un fonds indiciel. Le gestionnaire de portefeuille donne l'exemple d'Aimia (AIM), dont le titre privilégié s'est fait «ramasser» après l'annonce de la fin de son partenariat avec Air Canada. Un fonds indiciel aurait été exposé à la perte, ce qui n'a pas été le cas de DXP.

M. Têtu trouve lui aussi que les actions privilégiées à taux révisable sont attrayantes si elles sont choisies par un gestionnaire. Son fonds favori est le FNB d'actions privilégiées canadiennes RBC (RPF).

M. DeGoey, pour sa part, ne pense pas que les actions privilégiées doivent être considérées comme des titres de revenus fixes, même si elles sont différentes des actions ordinaires. «Ce sont des actions, et elles devraient être considérées comme telles.»