[Photo : Shutterstock]

L'indice obligataire FTSE TMX Canada (toutes les sociétés) a été secoué en 2015, surtout en raison du recul des obligations de pacotille, celles dont la cote de crédit est inférieure à BBB.

L'effet néfaste de la chute de l'or noir sur les emprunteurs pétroliers ainsi que le ralentissement de l'économie ont provoqué une réévaluation du risque de toute la catégorie d'actifs, en Amérique du Nord, entre les mois d'août et de décembre.

Au Canada, l'indice obligataire toutes les sociétés FTSE TMX Canada a gagné 2,71 % l'an dernier. C'est nettement moins que le rendement comparable de 3,84 % des obligations gouvernementales, dit Guy Liébart, président de Sodagep.

Ces rendements globaux masquent toutefois les turbulences de 2015. L'écart est en effet plus marqué lorsqu'on compare le rendement de 0,38 % des obligations de sociétés à échéance 10 ans et plus (cotées BBB), au rendement de 4,48 % des obligations gouvernementales.

Les obligations de sociétés s'échangent moins facilement que les obligations traditionnelles et les actions. Cela a accentué les fluctuations, particulièrement en fin d'année lorsque le baril de pétrole West Texas Intermediate est tombé à 35 $ US.

Les obligations des entreprises du secteur de l'énergie ont perdu 0,36 % en 2015.

Le fonds négocié en Bourse iShares iBoxx High Yield Corporate Bond (NY, HYG), qui a perdu 5,5 % en 2015, sa pire performance depuis la crise, représente un bon repère des obligations américaines de pacotille.

Surtout un effet de marché

Le recul de ces titres à la fin de 2015 était davantage un phénomène de marché qu'une détérioration fondamentale de la capacité des emprunteurs à faire face à leurs obligations financières, croit Tom O'Gorman, gestionnaire du Fonds d'obligations essentielles Plus Franklin Bissett.

Tant que les taux d'intérêt ne montent pas en flèche et que l'économie nord-américaine continue de croître modérément, les obligations de sociétés seront encore une bonne source de rendement pour suppléer aux rendements encore faibles des obligations gouvernementales.

Cela dit, il ne faut pas s'attendre à un rendement total de plus de 3 à 4 % pour ces titres, soit le coupon d'intérêt et une légère appréciation du capital. Cela se compare au revenu de 0,71 % que procurent actuellement les obligations du gouvernement du Canada de 5 ans et de 1,38 % pour celles de 10 ans. M. O'Gorman prévoit justement un cycle économique prolongé qui assurera une lente remontée des taux.

«Ces titres peuvent encore jouer leur rôle dans un portefeuille bien diversifié», croit aussi Thomas Goggins, gestionnaire du Fonds à revenu stratégique Manuvie, qui compte bien mettre son analyse poussée des bilans des sociétés à profit pour choisir des occasions hors des industries les plus cycliques.

Bien que le taux directeur des banques centrales retienne toute l'attention, les taux de 10 ans ont plus d'influence sur la valeur des obligations de sociétés, rappelle aussi M. O'Gorman. Pour l'instant, ces taux ne grimpent pas.

Le gestionnaire de Calgary recommande toutefois aux petits investisseurs de s'en tenir aux obligations de qualité institutionnelle, dont la cote de crédit est supérieure à BBB.

Le mouvement de recul a entraîné toutes les catégories d'obligations de sociétés dans son sillage, si bien que le rendement que procure le coupon d'intérêt des obligations de première qualité est redevenu plus attrayant, indique ce gestionnaire.

Quand la valeur marchande d'une obligation baisse, le rendement que procurent les versements d'intérêt augmente, de la même façon que le rendement effectif de dividende s'accroît lorsque le cours d'une action diminue.

Les obligations de sociétés de première qualité (cotées AAA et AA) d'une échéance de 5 à 7 ans procurent donc un rendement additionnel d'environ 1,6 % par rapport à celui des obligations gouvernementales de même échéance.

Non seulement cet écart fournit un rendement supplémentaire à la section des titres à revenu fixe d'un portefeuille, mais il sert aussi de petit coussin dans l'éventualité d'une hausse des taux, puisque le rendement est déjà légèrement plus concurrentiel par rapport aux taux en vigueur, explique M. O'Gorman.

«Ces obligations de première qualité s'échangent comme si on était en récession, mais ce n'est pas le cas. Il y aura probablement des défaillances parmi les petits producteurs d'énergie, mais les grands exploitants de pipelines et les pétrolières intégrées sauront titrer leur épingle du jeu à plus long terme», indique aussi le gestionnaire qui ne peut toutefois pas dévoiler de titres individuels.

Le gestionnaire de Franklin Bissett détient des obligations émises par les banques, les assureurs et les fonds immobiliers à capital fermé (REITs), des industries qu'ils jugent solides pour l'investisseur à long terme.

L'approche prudente de Sodagep : les obligations triple B d'entreprises stables

Guy Liébart, président-fondateur de Gestion Sodagep, n'est pas convaincu que les obligations de pacotille aient terminé leur glissade.

Les obligations de sociétés ne fluctuent pas qu'en fonction de l'économie et des taux. Lorsque les investisseurs deviennent plus prudents, la demande pour ces titres diminue, ce qui peut amplifier le mouvement de recul.

«Les écarts de crédit sont passés de 205 à 255 points en 2015 pour les obligations triple B. En 2008, cet écart avait grimpé jusqu'à 450 points», dit le gestionnaire de Montréal.

En d'autres termes, le coupon d'intérêt d'une obligation triple B procure un rendement de 2,55 % supérieur à celui d'une obligation gouvernementale de même échéance.

Le financier perçoit des occasions dans certains titres de catégorie triple B qui ont décliné en raison de la baisse des obligations de pacotille, parce que la cote de crédit triple B est la démarcation entre les obligations de première qualité et celles de pacotille.

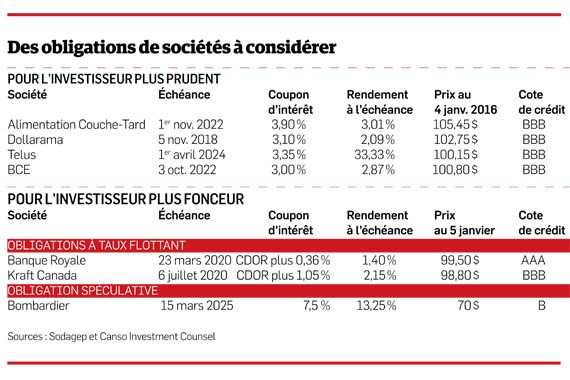

Des sociétés telles qu'Alimentation Couche-Tard, Dollarama, BCE ou Telus n'ont pas besoin d'une économie forte pour bien faire.

Leur capacité financière n'a pas changé, mais leurs obligations offrent des rendements plus élevés qu'avant, fait-il valoir.

Par exemple, l'obligation d'Alimentation Couche-Tard venant à échéance en novembre 2022 procure un rendement de 1,9 % de plus qu'une obligation gouvernementale de même échéance.

Dans le secteur de la consommation courante, l'obligation de 2018 de Dollarama est aussi attrayante selon le spécialiste. Son rendement à l'échéance est de 1,55% supérieur.

«C'est un bon rendement pour une entreprise en croissance dans un secteur assez stable, pour une obligation d'échéance plus courte, soit de deux ans et demi», dit-il.

Même analyse pour le fournisseur sans fil Telus, dont l'obligation échéant en avril 2024 procure 2,0 % de plus qu'une obligation du gouvernement d'échéance semblable. L'obligation de sa rivale BCE arrivant à terme en 2022 offre un rendement supplémentaire de 1,6 %.

L'approche active de Canso : des obligations à taux flottant

Canso Investment Counsel est réputée pour sa gestion active, sinon opportuniste d'obligations.

Actuellement, son fonds est structuré de façon à diminuer les risques et à capter de futures occasions.

Le gestionnaire préfère la qualité et la facilité de négociation des obligations de première qualité, telles que celles de la Banque Royale, cotées triple A, et celles de Kraft Canada, cotées triple B.

«Nous avons choisi leurs obligations à taux flottant dont le rendement est établi trimestriellement en fonction du taux de référence de CDOR [Canadian Dollar Offered Rate]. Ça nous protège un peu d'une éventuelle remontée des taux», explique Richard Usher-Jones, vice-président.

Environ 30 % du portefeuille de Canso se compose d'obligations à taux flottants.

Le CDOR sert d'indice de référence pour les marchés monétaires (tels que le papier commercial garanti par une banque) et des produits dérivés (tels que les contrats swap). Ce taux est déterminé à partir d'un sondage quotidien auprès de sept mainteneurs de marché.

M. Usher-Jones préfère les obligations de courte échéance parce qu'il juge que le rendement additionnel des obligations d'une échéance plus longue ne compense pas assez le risque assumé.

Ainsi, l'obligation à taux flottant de cinq ans de Kraft Canada procure actuellement un rendement à l'échéance de 2,15 %, soit 1,05 % de plus que le taux CDOR de trois mois, qui est actuellement de 0,81 %.

Le rendement de l'obligation sécurisée à taux flottant de la Banque Royale, échéant aussi en 2020, est établi à 0,36 % de plus que le taux CDOR et procure actuellement un rendement à l'échéance de 1,4 %.

L'échéance moyenne de 2,3 ans des titres en portefeuille de Canso vise aussi à donner aux gestionnaires l'occasion de réinvestir le capital à l'échéance dans de nouvelles obligations qui verseront des rendements plus élevés, dans l'éventualité que les sociétés versent des intérêts plus élevés pour écouler leurs obligations.

M. Usher-Jones donne l'exemple des obligations du gouvernement du Canada pour illustrer le rapport risque-rendement d'une future hausse des taux.

«Les taux canadiens de 5 ans sont actuellement de 0,7 %. Les taux de 10 ans sont de 1,38 %. On obtient donc seulement 0,67 % de plus pour prêter au gouvernement pendant cinq ans de plus. Le rendement additionnel ne vaut pas la peine, surtout quand on sait que les obligations de 10 ans baisseront davantage lorsque les taux remonteront», soutient le financier.

La préférence de Canso pour les titres de première qualité n'empêche pas le gestionnaire ontarien de sauter sur des occasions «spéciales», comme l'obligation émise par Bombardier en février, dont le coupon d'intérêt est de 7,5 %.

L'obligation échéant le 15 mars 2025, qui verse ses intérêts en dollars américains, ne vaut plus que 70 $. Son rendement courant a donc grimpé à 10,7 %.

À l'échéance, l'obligation sera rachetée à un cours de 100 $, ce qui procurera un rendement potentiel total de 13,5 %.

«Ce rendement, le potentiel que sa valeur marchande se rapproche un jour de la parité, ainsi que l'injection de capitaux par le gouvernement du Québec et la Caisse de dépôt nous procurent une assez bonne marge de sécurité», croit-il.

M. Usher-Jones admet qu'un tel placement ne convient pas à tous les investisseurs. Il s'insère dans un portefeuille d'obligations de sociétés déjà diversifié que le petit investisseur peut difficilement bâtir.

L'indicateur de stress de liquidité (ISL) de Moody's révèle que le risque de défaillance des obligations de sociétés augmente. Cet indicateur précurseur mesure la proportion des sociétés qui obtiennent le score le plus bas en fonction de quatre séries de variables qui évaluent la capacité financière et l'accès aux capitaux. L'ISL a évolué de 5,1 % en août 2015 à 6,8 % en décembre 2015, un niveau qui dépasse sa moyenne à long terme de 6,7 %, explique Ed Sustar, vice-président de Moody's. Cet indice de stress avait atteint un record 20,9 % en mars 2009, huit mois avant la pointe du taux de défaillance de 15 %. L'agence prévoit un taux de défaillance de 4,1 % des émetteurs américains en 2016, ce qui reste inférieur à la moyenne à long terme de 4,8 %. Le message, selon M. Sustar : la prudence est de mise dans le choix des titres, parce que les obligations de sociétés continueront probablement à se déprécier.

Source : Moody's Investor Service

Cotes de crédit : ce qu'elles veulent dire

Première qualité

AAA : Bilan de haute qualité avec très forte probabilité de remboursement

AA : Bilan de haute qualité, avec forte probabilité de remboursement

A : Bilan de qualité avec bonne probabilité de remboursement ; risques sous contrôle

BBB : Plus faible cote dans la catégorie de qualité institutionnelle ; bilan adéquat, mais vulnérabilité à de futurs événements ou risques

Catégorie spéculative ou de pacotille

BB : Capacité incertaine à verser les intérêts et à rembourser le capital à l'échéance

B : Hautement spéculatif ; capacité très incertaine à verser les intérêts et à rembourser le capital à l'échéance

CCC/CC/C : Danger élevé de défaillance à court terme

D : En défaillance à la suite d'un versement manqué d'intérêts

Source : Dominion Bond Rating Service