Une partie importante du portefeuille de l'investisseur canadien typique est consacrée aux actions américaines. Il existe de nombreux FNB qui pistent les actions américaines et un peu d'aide pour les parcourir n'est pas superflue.

L'Indice S&P 500, le substitut le plus souvent cité pour le marché boursier américain, est considéré comme un indicateur de la santé économique du pays. Bien que moins ancien que le Dow Jones Industrial Average, le S&P 500 est plus diversifié et pondéré selon la capitalisation boursière, ce qui le rend plus représentatif du marché boursier américain. Malgré son manque de participation aux actions à petite capitalisation, l'Indice S&P 500 (qui représente environ 80 % de la valeur totale du marché boursier américain) a affiché une corrélation presque parfaite avec le marché américain dans son ensemble au cours des dix dernières années.

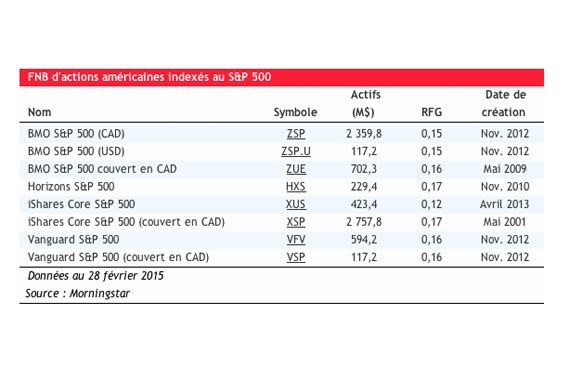

L'Indice S&P 500 est pisté par huit différents FNB inscrits au TSX qui sont offerts par quatre sociétés différentes. Le plus ancien et le plus grand FNB au Canada qui piste le S&P 500, le iShares Core S&P 500 (CAD-Hedged) XSP, se négocie en dollars canadiens et couvre sa participation à la devise américaine. Il existe d'autres options comme Vanguard S&P 500 ETF VFV, qui se négocie aussi en dollars canadiens mais qui n'offre pas de couverture contre les risques du change. Enfin, il y a le FINB BMO S&P 500 (USD) ZSP.U, qui se négocie au Canada en dollars américains et dont la participation à la devise n'est pas couverte. Cette version convient seulement aux investisseurs qui conservent une partie de leur portefeuille en dollars américains.

Un fonds unique parmi le groupe de FNB qui piste cet indice populaire est le FNB Horizons S&P 500 HXS, qui repose sur une structure de swap sur rendement total fiscalement avantageuse. Par conséquent, il ne verse pas de distributions, mais sa performance reflète l'effet du réinvestissement des dividendes. On peut trouver plus de détails sur cette structure ici.

La plupart des investisseurs sont susceptibles de s'en tenir à un FNB inscrit au Canada qui se négocie en dollars canadiens. Ceux qui pensent que le dollar canadien va s'apprécier par rapport au dollar américain durant la durée de leur placement devraient investir dans un FNB couvert en dollars canadiens comme XSP. À l'inverse, les investisseurs qui pensent que le dollar canadien s'affaiblira par rapport au dollar américain devraient investir dans un FNB non couvert comme VFV. Ce que l'investisseur choisit peut avoir un fort impact sur les rendements. Cliquez ici pour plus de détails sur la couverture des devises.

Souvent, le fait de couvrir la devise aboutit à plus de frais et à un écart de suivi supérieur. La couverture est une pratique au mieux imparfaite car pour des raisons pratiques, elle doit être rééquilibrée tous les mois. Ainsi, cette couverture pourrait être incorrecte si un FNB connaissait des entrées et des sorties de capitaux importants pendant le mois. Elle pourrait aussi accentuer la corrélation de la performance d'un FNB avec celle des fonds d'actions canadiennes, et atténuer ainsi les avantages potentiels de la diversification.

Marché total

Pour les investisseurs qui ne veulent pas se limiter aux actions à grande capitalisation, le FNB Vanguard U.S. Total Market offre une participation à l'ensemble du marché américain moyennant un RFG faible de 0,16 % et existe en versions couverte (VUS) et non-couverte (VUN). C'est l'avoir boursier américain de base idéal, car il fournit aux investisseurs un excellent choix pour une participation passive aux actions américaines. Aucun autre fonds négocié en bourse n'offre un portefeuille d'actions américaines si vaste à un coût si bas.

Les fonds qui investissent dans le marché boursier américain total contiennent tous les segments de capitalisation boursière, et pas seulement des actions à grande capitalisation. Le fait de détenir toutes les actions dans un seul fonds peut être plus efficace que de détenir des fonds différents qui investissent chacun dans un segment de capitalisation boursière, car cela suppose moins de rééquilibrage. La participation aux actions à petite et micro-capitalisations peut occasionner une volatilité accrue, mais les investisseurs ont été récompensés à long terme par cette prise de risque additionnelle.

Dividendes

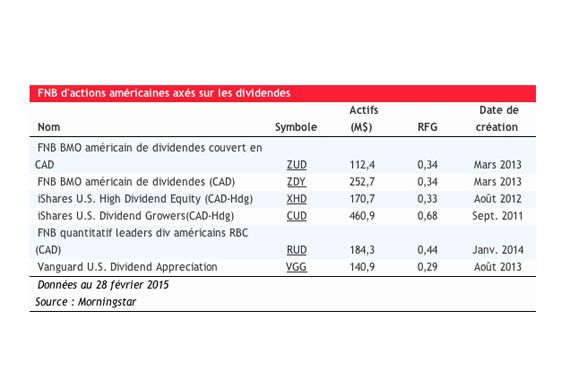

La plupart des stratégies de dividendes basées sur les règles tentent d'équilibrer la croissance des dividendes avec les rendements en dividendes. Les stratégies comme celle du FNB Vanguard U.S. Dividend Appreciation VGG exigent que les avoirs sous-jacents aient augmenté leurs dividendes durant 10 années consécutives, obstacle de taille qui empêche essentiellement de sélectionner les compagnies de piètre qualité. L'indice de référence du FNB iShares U.S. Dividend Growers (CAD-Hedged) CUD va encore plus loin en exigeant une croissance des dividendes durant 20 années consécutives. Parce que la stratégie typique axée sur les dividendes pondère ses actions selon le rendement en dividendes annuel indiqué, ces fonds affichent un penchant vers la valeur assez prononcé.

Les firmes qui depuis longtemps augmentent leurs dividendes tous les ans ont informé leurs investisseurs que la protection et l'augmentation de leurs versements revêtent un degré de priorité élevé. Ces compagnies sont suffisamment solides pour augmenter leurs distributions même durant une crise boursière comme celle de 2008, et ont aussi la responsabilité fiscale et administrative de continuer à le faire dans l'avenir. Les recherches ont montré que le marché n'intègre pas entièrement ces attributs bénéfiques aux cours des firmes de qualité. Par conséquent, les actions de qualité élevée enregistrent des rendements ajustés selon le risque supérieurs avec le temps à ceux des actions de qualité inférieure.

Données fondamentales

Contrairement aux indices traditionnels pondérés selon la capitalisation boursière, l'indice axé sur les données fondamentales sur lequel se fondent les FNB iShares U.S. Fundamental (couvert CLU et non couvert CLU.C) et PowerShares FTSE RAFI U.S. Fundamental PXU pondère ses avoirs selon des mesures fondamentales, notamment la valeur comptable, les flux de trésorerie, les ventes et les dividendes. Cela lui permet d'éviter la tendance qu'ont les indices pondérés selon la capitalisation boursière d'affecter de plus grandes pondérations aux actions plus coûteuses et des pondérations plus petites aux titres les moins chers.

La plupart des indices fondamentaux, notamment celui-ci, affichent un penchant pour la valeur. Par exemple, supposons deux actions qui génèrent le même montant de bénéfices. Si l'une se négocie à un multiple des bénéfices plus élevé que l'autre, elle se voit attribuer une plus grande pondération dans un indice pondéré selon la capitalisation boursière. En revanche, un indice (fondamental) pondéré selon les bénéfices affectera la même pondération à ces actions. Cela entraîne une surpondération des actions les moins chères et une sous-pondération des actions les plus coûteuses.

La pondération selon les données fondamentales fait que les fonds réduisent leur participation aux actions dont les évaluations ont augmenté par rapport à celle de leurs pairs et augmente la participation de celles dont les évaluations ont diminué lors du rééquilibrage du portefeuille. Ces mises disciplinées contre le marché peuvent aider les fonds à profiter plus efficacement de la tendance qu'ont les évaluations à revenir à la moyenne que les fonds axés sur la valeur pondérés selon la capitalisation boursière. Toutefois, ils peuvent aussi augmenter la participation aux actions dont les données fondamentales se détériorent parce que les mesures comptables sont habituellement plus lentes à capturer ces changements que les cours boursiers.

Faible volatilité

Les actions peu volatiles ont historiquement offert des rendements ajustés selon le risque plus élevés que leurs homologues plus volatiles, ce qui suggère que le marché ne récompense pas suffisamment les risques supplémentaires encourus. L'aversion à l'effet de levier peut aider à expliquer cette anomalie. Les particuliers peuvent ne pas être disposés ou capables d'utiliser le levier financier pour atteindre leurs objectifs de rendement. De même, les gestionnaires des fonds communs de placement sont rémunérés en fonction de leur rendement par rapport à celui de l'indice de référence. Toutefois la plupart ne sont pas autorisés à utiliser le levier financier pour stimuler leurs rendements. Par conséquent, ceux qui cherchent des rendements supérieurs sont forcés de surpondérer les actions plus volatiles ou au bêta plus élevé, qui selon la théorie devraient se surclasser en marché haussier. En raison de leurs mises collectives sur ces actions volatiles, ces dernières peuvent devenir surévaluées par rapport à celles de leurs homologues moins risquées. Les investisseurs peuvent aussi trop payer pour des actions volatiles, qui offrent une faible probabilité d'un gain élevé, un peu comme un billet de loterie.

Malheureusement, les trois FNB d'actions américaines cotés à la Bourse de Toronto qui appliquent cette stratégie -- dont le FNB BMO d'actions américaines à faible volatilité ZLU est le plus grand – ont des historiques relativement courts.

Mes choix

Pour les investisseurs qui préfèrent un FNB pistant simplement le S&P 500, je suggère VFV de Vanguard. Pour une participation au marché boursier total, j'opterai pour VUN de Vanguard. Et pour un penchant stratégique sur cette catégorie d'actifs, le FNB RUD de RBC semble présenter un certain intérêt. N'oubliez pas qu'il s'agit des éléments constitutifs d'un portefeuille, non d'une sélection tactique à court terme. Je suggère ces produits pour tenter de simplifier le processus pour les investisseurs, mais je vous engage à utiliser les informations et les chiffres fournis dans cet article pour effectuer vos propres choix.