Un seul titre québécois réussit à se hisser dans la liste des 30 titres mondiaux favoris de RBC Marchés des capitaux, pour l’an prochain.

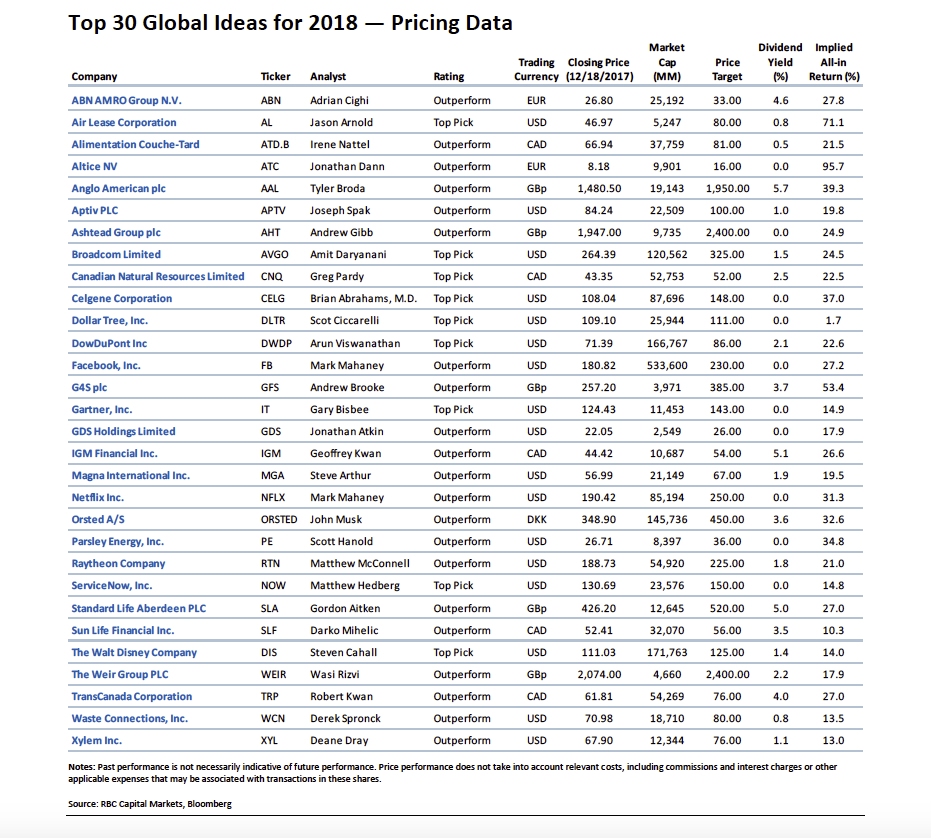

Il s’agit de la multinationale lavalloise Alimentation Couche-Tard (ATD.B, 66,94$) pour laquelle l’analyste Irene Nattel établit un cours cible d’un an de 81$, et prévoit un rendement potentiel de 21,5%, incluant le dividende.

RBC se plie à cet exercice annuel en mettant en commun les meilleures idées de ses analystes, en fonction des perspectives macro-économiques de la firme, pour ensuite les disséminer aux antennes de la banque dans 37 pays,

«La sélection de cette année reflète un plus grand appétit de risque compte tenu de l’accélération économique mondiale appuyée par des changements favorables dans les politiques gouvernementales. Les choix incarnent trois thèmes forts: l’inflation, la reprise cyclique et les gagnants durables de parts de marché», écrivent les trois directeurs de la recherche aux États-Unis, au Canada, en Europe et en Asie.

Les titres désignés ne visent pas à surpasser la performance du marché, mais un rendement absolu, précisent les trois directeurs.

La cuvée de 2016 a bien fait en 2017, en offrant un rendement de 25,3% par rapport à celui de 20,2% de l’indice MSCI des marchés développés, note tout de même le courtier.

Chez Alimentation Couche-Tard, Mme Nattel apprécie les multiples sources de croissance future, incluant les synergies des acquisitions déjà réalisées, l’intégration de HolidayStores qui commence, le partage des meilleures pratiques pour relever les ventes et les marges et optimiser les économies d’échelle, le lancement de programmes de loyauté et le potentiel d’autres acquisitions.

Son réseau de plus de 100 bornes de recharge électrique en Norvège servira de laboratoire afin de peaufiner la stratégie pour s’adapter à l’adoption en masse des véhicules électriques.

Mme Nattel s’attend aussi à ce que l’exploitant de dépanneurs dégage 2 milliards de dollars de flux de trésorerie excédentaires entre 2018 et 2020 qui financeront son expansion, le remboursement régulier de sa dette, des dividendes croissants, des rachats d’actions et d’autres achats.

En plus, les politiques américaines pro-croissance favorisent l’emploi et la consommation, un léger baume pour l’industrie de l’accommodation.

Trois Canadiennes élues

Trois sociétés canadiennes se retrouvent aussi parmi les 30 élues mondiales.

Il s’agit du fabricant mondial de pièces d’automobiles Magna International (MG, 56,99$), du gestionnaire de fonds communs Société financière IGM (IGM, 44,42$) et du producteur indépendant de pétrole et de gaz Canadian Natural Resources (CNQ, 43,35$).

L’Ontarienne Magna entre dans le thème des chefs de file mondiaux grâce à sa capacité à s’incruster dans le véhicule du futur qu’il soit électrique ou autonome.

Sa division autrichienne, qui fabrique des Mercedes, BMW et Jaguar, entre autres, devrait aussi tripler ses revenus à 6,4 milliards de dollars américains, d’ici 2020.

Son cours est aussi meilleur marché que ceux de ses semblables. Magna rachète également ses actions activement, souligne l’analyste Steve Arthur.

Le cours cible d’un an de 67$ offre un rendement total potentiel de 19,5%, incluant le dividende de 1,9%.

IGM et Canadian Natural Resources correspondent au thème du retour d’un peu l’inflation qui apporte avec lui la hausse des taux favorable aux sociétés financières et des cours fermes pour les matières premières dont le pétrole.

Le cours d’IGM ne donne pas de valeur à la mise en commun des divisions Investors et Mackenzie et leur impact potentiel sur les revenus et les marges, croit l’analyste Geoffrey Kwan.

Le cours cible de 54$ (un gain de 26,6%, incluant le dividende de 5%) et son rendement potentiel total de 26,6%, prévoient que le titre sera réévalué à la hausse une fois que les investisseurs auront réalisé le coup de barre qu' donné la société.

Greg Pardy reconnaît d’emblée qu’il est optimiste envers le producteur indépendant Canadian Natural Resources dont les flux de trésorerie sont particulièrement sensibles au cours du pétrole.

En même temps, l’analyste rappelle que la société de Calgary n’a jamais réduit son dividende, ce qui témoigne de sa résilience aux cycles mouvementés du secteur des sables bitumineux.

Son cours cible de 52$ accorde au titre une évaluation supérieure à celle de ses rivaux en raison des perspectives de croissance bien visibles de sa production et de sa capacité à dégager de solides flux de trésorerie.