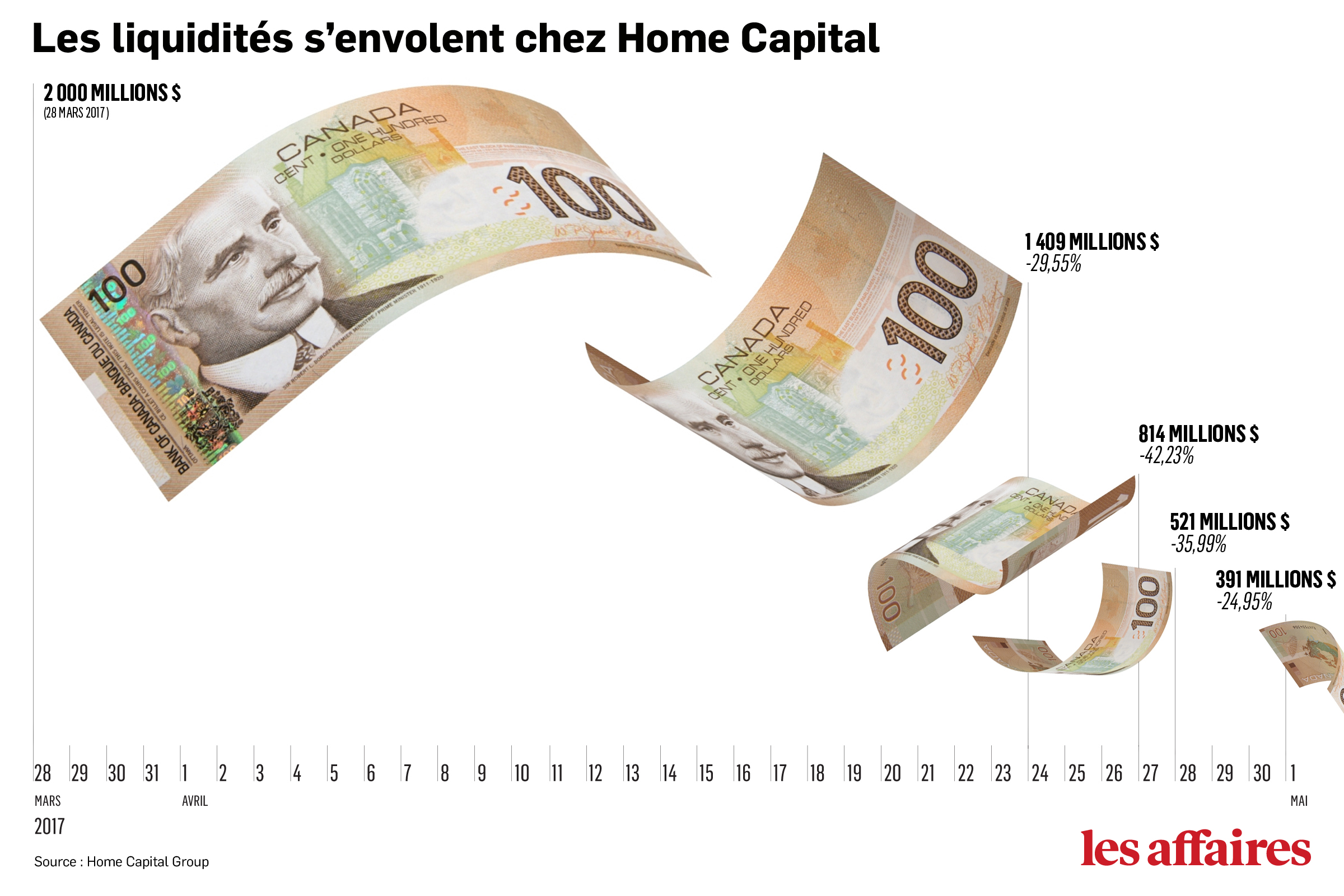

Envolés. Près de 2 milliards de dollars. Certains comptes de Home Trust se vident littéralement depuis plus d’un mois, les clients s’inquiétant de la tournure des événements. Si vous ne les avez pas suivis, voici l’état de la situation.

Il s’agit de la filiale de Home Capital (Tor., HCG), le plus important prêteur hypothécaire alternatif au Canada. Plus tolérante au risque que les banques traditionnelles, cette enseigne torontoise s’est tournée vers une clientèle à qui l'on refuse généralement d'avancer de l'argent. Ce qui fait qu’elle présente notamment un plus grand nombre de mauvaises créances, des prêts en souffrance qui lui coûtent très cher.

Mais le signal d'alarme provient d'un autre poste. Dans sa gamme de produits financiers, la Banque Home propose aussi des comptes d’épargne à intérêt élevé, calculés quotidiennement et versés mensuellement. Un compte présenté comme concurrentiel et souple, où le placement initial minimal s’élève à 1000$, et auquel les épargnants ont accès en tout temps, sans échéance ni immobilisation.

Pratique en cas de crise de panique comme celle à laquelle on assiste. Les déposants se ruent sur leurs avoirs de peur de les voir gelés pour l’une ou l’autre raison puisque la maison mère doit répondre de fraude devant l’autorité financière de l’Ontario (OSC). Trois dirigeants, le fondateur Gerald Soloway, le PDG Martin Reid, congédié par le conseil d'administration en mars, ainsi que l'actuel directeur financier Robert Mortonse, sont accusés de fausses déclarations financières. La procédure pourrait évidemment déboucher sur des sanctions.

Contactée par Les Affaires, Home Capital n’a pas été en mesure de commenter l’évolution la plus récente des dépôts. Ni préciser le montant ni infirmer la poursuite des retraits massifs. À ce rythme, les comptes pourraient se retrouver à sec dans les prochaines semaines. Toutefois, «les seules données vers lesquelles je peux vous diriger sont celles diffusées publiquement», a regretté le responsable de la communication. À savoir les dernières en date, 391 millions de dollars, selon le communiqué du 1er mai. Ce qui représente une diminution de 80,45% du solde depuis le 28 mars 2017.

Ironie du sort, ce trou d’air gigantesque subitement créé a contraint Home Capital à négocier… un prêt. Une ligne de crédit de 2 milliards de dollars fournie par un fonds de pension ontarien, le HOOPP (Healthcare of Ontario Pension Plan). Ce régime concentre l'épargne retraite de 320 000 travailleurs de la santé dans la province, pour un total de 70 milliards $ d'actifs.

Dans la foulée, le PDG du HOOPP a dû démissionner pour éviter tout conflit d’intérêts: Jim Keohane siégeant au conseil d’administration de Home Capital. Ce qui n'a pas empêché le syndicat des employés de la fonction publique de l'Ontario (OPSEU) de demander des comptes au HOOPP au nom de ses 12000 membres dont les revenus de retraite dépendent.

«Des organisations qui gèrent autant d’argent pour autant de personnes devraient éviter l’apparence même d’un conflit d’intérêt», insiste Warren Thomas, le président de l’OPSEU.

Relevons à ce propos que l'actuel président du CA de Home Capital, Kevin Smith, a lui dû abandonner son poste d'administrateur du HOOPP.

Effet domino

Le soutien reçu par Home Capital à un taux d'intérêt cumulé de 22,5% viendra inévitablement grever ses résultats financiers. Le prêteur canadien a d’ailleurs retardé la publication de son bilan trimestriel au 11 mai prochain ainsi que la tenue de son assemblée annuelle des actionnaires, à une date encore à décider et initialement prévue en juin.

Sans surprise, depuis la convoncation de la haute direction chez le gendarme financier et l'aveu de complications quant à la balance de ses dépôts, le cours de Bourse de HCG a perdu 64,83% de sa valeur. La capitalisation boursière a fondu de près de 700 millions de dollars, avec l’aide de nombreux vendeurs à découvert s’acharnant depuis des années sur le titre et dont les souhaits s'exaucent enfin.

L'action évoluait au-dessus des 50 $ il y a trois ans à peine (-89,12% depuis le sommet d'août 2014). Concédons qu’il peut être difficile pour les actionnaires de ne pas partager les craintes des épargnants alors que le marché ontarien des logements surchauffe et que le dollar canadien accuse une grande faiblesse face aux autres devises, signant l'une des pires performances à l'échelle mondiale cette année.

Les analystes couvrant le titre ont soit laissé leur recommandation «en révision», comme à la Banque Scotia, soit carrément conseillé l’achat spéculatif.

Home Capital fait face à une crise de confiance qui pourrait bien causer sa perte, nous a récemment assuré Karine Turcotte, gestionnaire de portefeuille chez Medici, qui s'est empressée de liquider sa position à l'annonce du départ du chef de la direction. Ce vendredi, Home Capital a indiqué qu'un ancien cadre exécutif de RBC, Alan R. Hibben, rejoignait le comité de direction. Vétéran de la finance, Alan Hibben a écumé les hautes sphères de nombre de sociétés publiques et privées canadiennes, souvent aux commandes de placements de capital de risque.

C'est que Home Capital doit rassurer. Standard & Poor’s l’a dégradée pour la deuxième fois en une semaine. Et ce mercredi, c’était au tour de l’agence de notation canadienne DBRS de revoir à la baisse l’évaluation de Home Capital. Elle a, elle aussi, relégué le courtier hypothécaire à la catégorie pourrie ou spéculative selon les termes consacrés (CCC).

«Cette notation reflète nos inquiétudes quant à l’incapacité de Home Capital à stabiliser ses financements et ses liquidités», ont noté les analystes de DBRS, soulignant au passage que si les montants des autres produits se maintenaient c’était parce qu’ils n'étaient pas remboursables avant l’échéance.

Certains observateurs préfèrent minimiser l'impact de ces turbulences. D'autres perçoivent Home Capital comme l’aiguille venue percer la bulle immobilière. Les retombées désordonnées risquent de nuire aux marchés du crédit et à l'économie canadienne, a assuré à l’agence Bloomberg un responsable de BlackRock. Rappelons que le secteur participe activement à la croissance du pays.

Pour l’heure, la problématique reste une fuite de liquidités, pas un défaut de paiement. Mais comme l’histoire économique récente l’a démontré, tout peut rapidement empirer. Il serait inconsidéré de ne pas prêter attention au risque systémique.