Depuis 2018, toutes les tentatives de remontée du titre de SNC-Lavalin se sont butées à une forte résistance au niveau de 35 $. (Photo: 123RF)

La BOUSSOLE BOURSIÈRE est une rubrique qui traite d’un événement marquant et de son effet sur le marché boursier en s’appuyant sur l’analyse d’experts. Cette analyse pourra être autant fondamentale que technique.

(Illustration: Camille Charbonneau)

Jadis la fierté du Québec Inc., la société de génie-conseil de Montréal a été frappée par une suite de scandales, si bien qu’à la fin de l’été 2018 le cours de l’action amorça une descente aux enfers que le vit passer de 70 $ à 15 $ en à peine un an. Depuis ce moment, toutes les tentatives de remontée du titre se sont butées à une forte résistance au niveau de 35 $. Quelle sera la suite ?

L’entreprise s’affaire depuis des années à gérer une série de contrats portant sur des projets clé en mains à honoraires forfaitaires pour lesquels les pertes s’accumulent.

Comme au cours des trimestres précédents, la société a fait part pour le 3e trimestre d’une solide performance de ses services d’ingénieries, mais celle-ci a été une fois de plus assombrie par les pertes liées à ses projets clé en mains qui l’ont forcé à faire un usage significatif de ses flux de trésorerie libre, explique Devin Dodge, analyste chez BMO Marchés des capitaux.

Les relations avec les clients de deux de ces projets semblent être au plus mal, ce qui laisse croire qu’un règlement ne semble pas vraiment possible avant plusieurs mois, si ce n’est plusieurs trimestres, estime l’analyste.

Les dirigeants de SNC ont révisé à la baisse leurs prévisions de flux de trésorerie provenant des opérations pour l’année 2022 qu’ils estiment maintenant à -300 millions $, soit une diminution de 200 millions $ de plus que ce qu’ils estimaient à la fin du trimestre précédent.

La dette pourrait devenir un problème

Compte tenu de la faiblesse des bénéfices et de la consommation élevée de flux de trésorerie jusqu’à présent en 2022, le ratio dette nette/bénéfices avant intérêts, impôts et amortissement (BAIIA) est maintenant de 3,3 fois à la fin du 3e trimestre, une hausse de 1,6 fois depuis le début de l’année. Selon Devin Dodge, un autre trimestre de consommation élevé de flux de trésorerie pourrait forcer SNC-Lavalin à tenter d’obtenir de ses prêteurs un allègement de ses engagements à court terme. Qui plus est, l’augmentation de la dette pourrait remettre à plus tard des projets de fusions et d’acquisitions, ainsi que de rachats d’actions. En conséquence, l’analyste de la BMO maintient son modeste cours cible sur un an de 25 $

Des bénéfices en deçà des attentes

Au 3e trimestre, le BAIIA a atteint 145 millions $. Cela s’avérait bien inférieur à la prévision de 157 millions $ de Maxim Sytchev, analyste à la Financière Banque National.

Il espère pour sa part que nous nous approchons de la fin du cauchemar des projets clé en mains, bien qu’il reconnaisse que le carnet de commandes de ces projets qui génèrent immanquablement des pertes se situe toujours à 664 millions $. Il concède que cette situation continuera d’exercer une pression sur le fonds de roulement.

Aux investisseurs qui détiennent des actions de SNC-Lavalin, Maxim Sytchev leur suggère d’être patient afin de profiter éventuellement de la hausse que le titre pourrait connaître lorsque ces projets coûteux seront complétés. Aux autres, il recommande de demeurer sur les lignes de côté pour l’instant. Il réduit d’ailleurs son cours cible de 39 $ à 36 $.

Un peu d’espoir

Benoit Poirier, analyste à Valeurs mobilières Desjardins, note que les dirigeants de SNC-Lavalin sont clairement déçus de ne pas avoir pu récupérer en 2022 un peu des pertes de ses projets clé en mains auprès de certains clients gouvernementaux. Il prévoit néanmoins que les flux de trésorerie provenant des opérations redeviendront positifs au 4e trimestre.

L’analyste note que le segment des services d’ingénierie a réalisé des revenus de 1,2 milliard $ au 3e trimestre, soit une croissance organique de 18,3 % avant les effets négatifs des taux de conversion des devises. Croyant toujours que le titre offre un potentiel significatif de création de valeur si les services d’ingénierie continuent de générer de solides flux de trésorerie libres, l’analyste maintient sa recommandation d’achat, mais il réduit néanmoins son cours cible de 40 $ à 37 $.

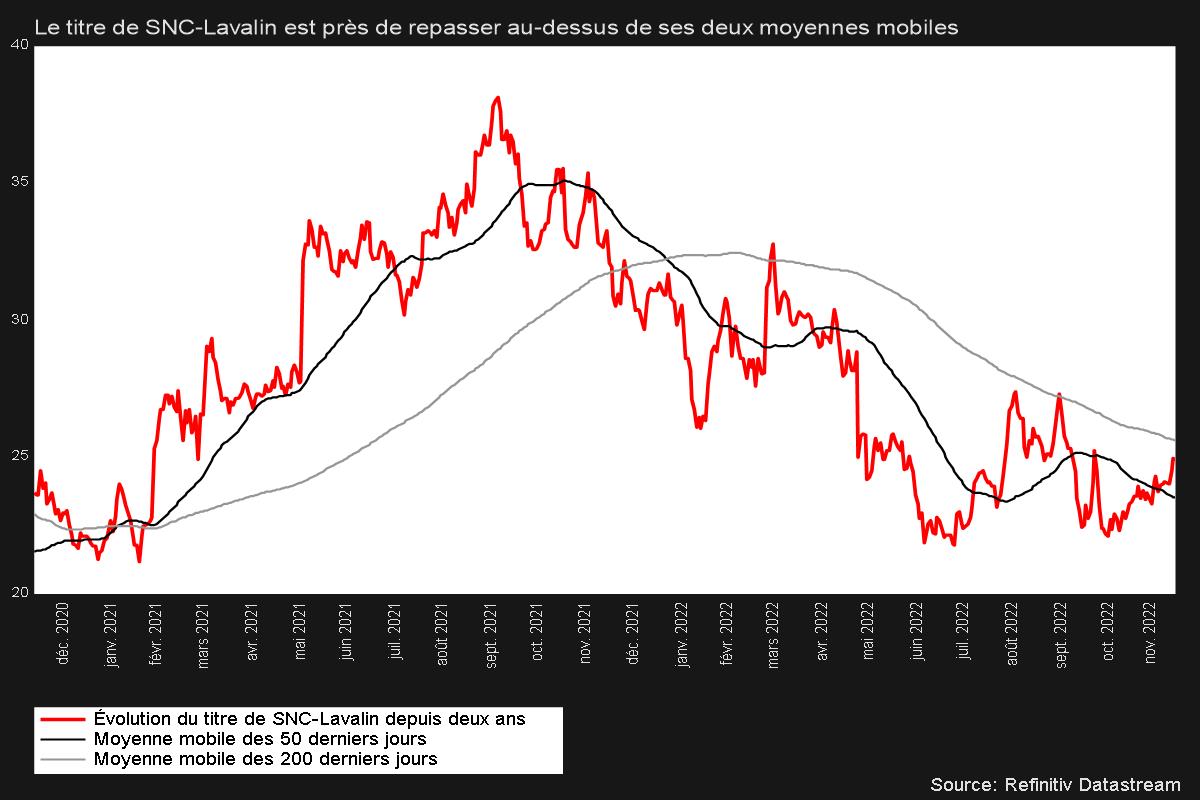

Un graphique peu convaincant

Depuis septembre 2021, le graphique des variations du cours de l’action de SNC montre une indéniable tendance à la baisse, explique Monica Rizk, analyste senior aux Publications Phases & Cycles. Toutefois, depuis l’été, le titre s’est ressaisi à deux reprises lorsqu’il s’approchait de 21 $. Ce niveau constitue maintenant un point de support intéressant, mais que le cours de l’action ne doit pas pénétrer, selon elle.

Une remontée significative du titre, bien que toujours possible, sera certainement ardue, selon elle. Le cours de l’action est actuellement sous ses moyennes de 50 (ligne noire) et de 200 jours (ligne grise) alors qu’elles tendent toutes les deux vers le bas, ce qui illustre l’environnement négatif dans lequel le titre se retrouve.

L’analyste identifie de plus un niveau de résistance significatif à 27 $. Le cours de l’action doit donc s’attaquer à tous ces obstacles. D’abord repasser au-dessus de ses deux moyennes mobiles, puis franchir la résistance à 27 $. S’il y arrive, on pourra alors espérer que le titre poursuive son ascension, croit l’analyste.