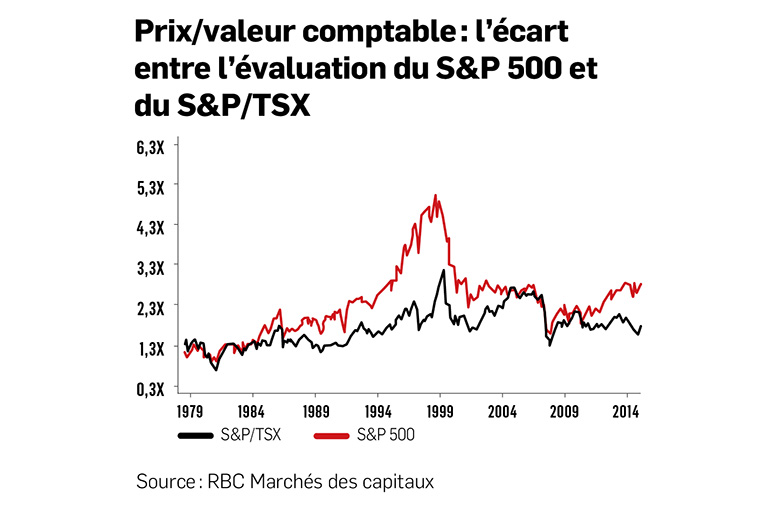

Un an après avoir entamé le suivi du S&P/TSX, Matthew Barasch, de RBC Marchés des capitaux, croit que les investisseurs devraient augmenter leur pondération en actions canadiennes pour sept motifs. 1. Oui, l'économie canadienne doit composer avec un secteur énergétique ébranlé, un immobilier qui s'emballe et des consommateurs endettés, admet-il. « Trouvez-moi un pays qui n'a pas de problèmes et on sera acheteur », répond-il. Il souligne que l'économie s'améliore au Canada : la croissance est « pas mal bonne » et les prix de l'énergie ont repris du tonus. 2. Pendant ce temps, le multiple du S&P/TSX s'échange 1,5 point sous celui du S&P 500. Le bas de la fourchette des deux décennies précédentes. 3. Le bénéfice par action devrait progresser de 20 % en 2017. 4. Le stratège estime que les banques, qui représentent le quart de l'indice, méritent une meilleure évaluation. 5. L'économie chinoise se raffermit. En raison de son exposition aux ressources, le TSX a historiquement bien performé quand la Chine allait bien. 6. Dans le même ordre d'idée, l'amélioration de l'économie mondiale est favorable au Canada. 7. Le rendement du dividende du S&P/TSX est 80 points de base plus élevé que celui du S&P 500, malgré la pression du secteur énergétique. Si le pétrole se stabilise - ou, même mieux, monte - l'élan sur les dividendes serait « significatif ».

Sept raisons d'acheter le TSX

Édition du 06 Mai 2017

À suivre dans cette section

dernières nouvelles

plus lus

À la une

Bourse: Wall Street a rebondi

Mis à jour le 22/04/2024

|

REVUE DES MARCHÉS. La Bourse de Toronto a légèrement progressé lundi.

Bourse: les gagnants et les perdants du 22 avril

Mis à jour le 22/04/2024

|

Voici les titres d'entreprises qui ont le plus marqué l'indice S&P/TSX aujourd'hui.

À surveiller: Meta Platforms, 5N Plus et Lycos Energy

Mis à jour le 22/04/2024

|

Que faire avec les titres de Meta Platforms, 5N Plus et Lycos Energy ? Voici quelques recommandations d’analystes.