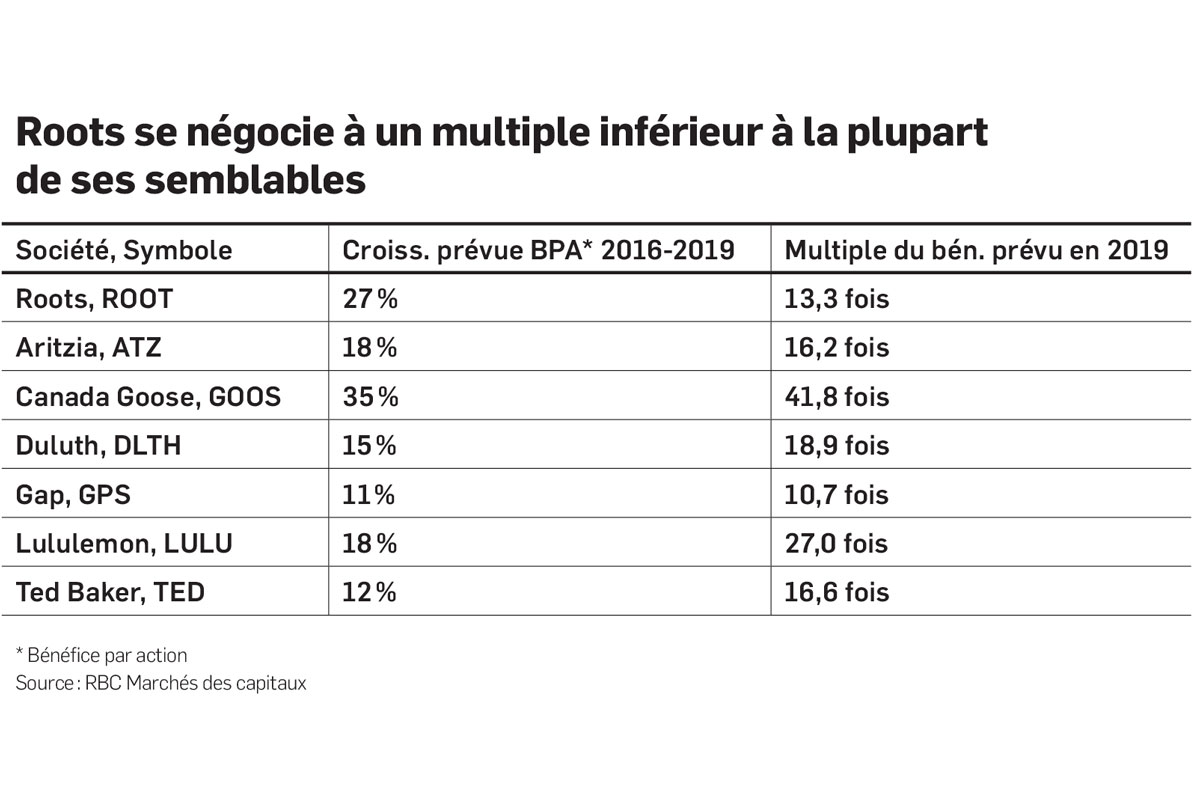

Roots prévoit faire croître son bénéfice d’exploitation de 20 % par année entre 2016 et 2019. [Photo : Roots / Facebook]

Les hausses de 17 % des ventes et de 23 % du bénéfice au quatrième trimestre ont surpassé les attentes, poussant son gain à 33 %, depuis un mois.

La société, dont l'appel public à l'épargne de 200 millions de dollars est entièrement allé au fonds Searchlight et aux deux cofondateurs, amorce une relance menée par une nouvelle équipe de dirigeants recrutés par le fonds d'investissement en 2016.

Maintenant que les investisseurs oublient les irritants des premiers pas en Bourse, la performance du détaillant redonne confiance envers le plan de match fourni en octobre 2017.

Roots prévoit faire croître son bénéfice d'exploitation de 20 % par année entre 2016 et 2019 grâce à une foule de mesures implantées par les nouveaux dirigeants.

Une transformation qui débute, selon les optimistes

La nouvelle phase d'expansion prévoit notamment de 4 à 5 magasins de plus, tant au Canada qu'aux États-Unis, en 2018. Ils viendront s'adjoindre à un réseau de 119 boutiques, principalement localisées au Canada.

À l'international, où des partenaires exploitent déjà 138 boutiques (dont 108 à Taiwan), Roots prendra pied à Singapour, à Kuala Lumpur et à Hong Kong. Quelque 20 à 25 boutiques de plus sont prévues d'ici 2019, en Asie.

La relance passe aussi par la mise à niveau de ses pratiques. Roots réduit en effet de 40 % l'éventail d'articles offerts, élague de 30 % le nombre de fournisseurs et coordonne mieux son offre en ligne et en magasin.

En mettant l'accent sur ses valeurs sûres et ses collections saisonnières, le nombre de transactions augmente, tandis que les soldes diminuent, ce qui améliore les marges.

« L'approvisionnement de collections mieux garnies chez un moins grand nombre de fournisseurs amplifie l'impact de la stratégie », soutient Brian Morrison, de TD Valeurs mobilières.

La moitié de l'amélioration des marges brutes du dernier trimestre provient de la rationalisation des collections, des meilleures conditions d'approvisionnement et d'une plus grande offre d'articles de cuir, estime Stephen MacLeod, de BMO Marchés des capitaux.

L'analyste croit même possible que Roots verse un premier dividende dès l'an prochain, étant donné le bon contrôle du fonds de roulement.

Les stocks ont en effet crû de 8 % par rapport à la hausse de 17 % du chiffre d'affaires, lors du trimestre des fêtes.

« La confiance dans le plan de trois ans augmentera à mesure que la société atteindra nos prévisions », conclut M. Morrison.

Camilo Lyon, de Canaccord Genuity, croit aussi que la nouvelle stratégie est loin d'avoir donné tout son potentiel.

Il mise sur une hausse de plus de 11 % des ventes comparables en 2018 et de 12,3 % en 2019.

La marge brute devrait passer de 56,1 % en 2017 à 57,2 % en 2018, puis à 58 % en 2019.

Ces prévisions se traduisent par une croissance de 3 % du bénéfice à 0,72 $ par action en 2018, suivi d'un sursaut de 42 % à 1,02 $ en 2019. C'est plus que le bénéfice de 0,82 $ à 0,94 $ projeté par Roots en 2019.

Ces trois analystes sont convaincus que Roots commence à peine à bénéficier d'une gestion plus professionnelle et d'une stratégie plus fine.

M. Morrison hausse son cours cible de 16,50 $ à 17 $. MM. MacLeod et Lyon augmentent la leur de 14 $ à 16 $.

Mieux vaut ne pas extrapoler le dernier trimestre

Les résultats du détaillant n'ont cependant pas convaincu tous les financiers que l'élan pourra être soutenu.

Sabahat Khan, de RBC Marchés des capitaux, est neutre sur le titre, qui a d'ailleurs franchi son cours cible de 13 $.

Le bond de 15 % des ventes des magasins ouverts depuis plus d'un an a bénéficié de l'effet de notoriété du 150e anniversaire du Canada sur la marque au cachet canadien et d'une semaine additionnelle.

Les objectifs de 2019 pourraient être difficiles à atteindre puisque le détaillant se butera inévitablement aux sautes d'humeur des consommateurs endettés et à la concurrence féroce aux États-Unis, craint-il.

En plus, Roots dépense davantage en marketing, en main-d'oeuvre et en loyer et investit dans sa plateforme de vente en ligne et mobile afin d'en améliorer les fonctionnalités, dont la personnalisation.

Roots veut réaliser de 20 % à 22 % de ses ventes en ligne d'ici 2019. Un exemple : sa vitrine des collections sur Instagram dirige depuis peu les clients vers son site transactionnel.

L'analyste de RBC note qu'au quatrième trimestre, le bénéfice d'exploitation a crû moins vite que les revenus parce que les dépenses générales et administratives ont grimpé de 24 %.