[Photo: Pixabay]

Acheter pour profiter d'un cercle vertueux

Les revenus d'un gestionnaire d'actifs comme Fiera sont composés d'un tarif exprimé en pourcentage, qui est multiplié par le montant total sous gestion. Pour Fiera, ce tarif a été en moyenne de 0,37 % en 2017, parmi tous les fonds et les types de clientèles gérés. Ce tarif de gestion est cependant en bonne partie dicté par le marché, lequel est très concurrentiel. En outre, les services de Fiera dans le marché de la gestion de fonds sont difficiles à différencier, particulièrement dans le segment institutionnel. Or, ce créneau représentait, en 2017, environ 50 % de l'actif total sous gestion de la firme.

Étant donné que le tarif de gestion est presque imposé par la concurrence, la progression des revenus de Fiera repose notamment sur la croissance de l'actif.

À mesure qu'il croît ses actifs, un gestionnaire comme Fiera jouit normalement d'un important levier opérationnel. En période de croissance, les milliards de dollars additionnels à gérer sont habituellement moins coûteux que les précédents. C'est ce qui fait que les dépenses augmentent moins vite que les revenus. Nous comprenons que les dirigeants de Fiera souhaitent bénéficier entre autres de ce cercle économique vertueux en multipliant les acquisitions.

Le prix des acquisitions

Pour mener cette chasse aux bénéfices additionnels, Fiera a dû déployer du capital provenant des actionnaires et de prêteurs. La firme a financé ses acquisitions en émettant des actions aux vendeurs et par la voie de l'endettement. Sa dette a d'ailleurs augmenté significativement au cours des dernières années : elle est aujourd'hui environ quatre fois plus importante qu'en 2012. Pour sa part, le nombre d'actions émises a crû en moyenne de 15 % par année depuis 2011.

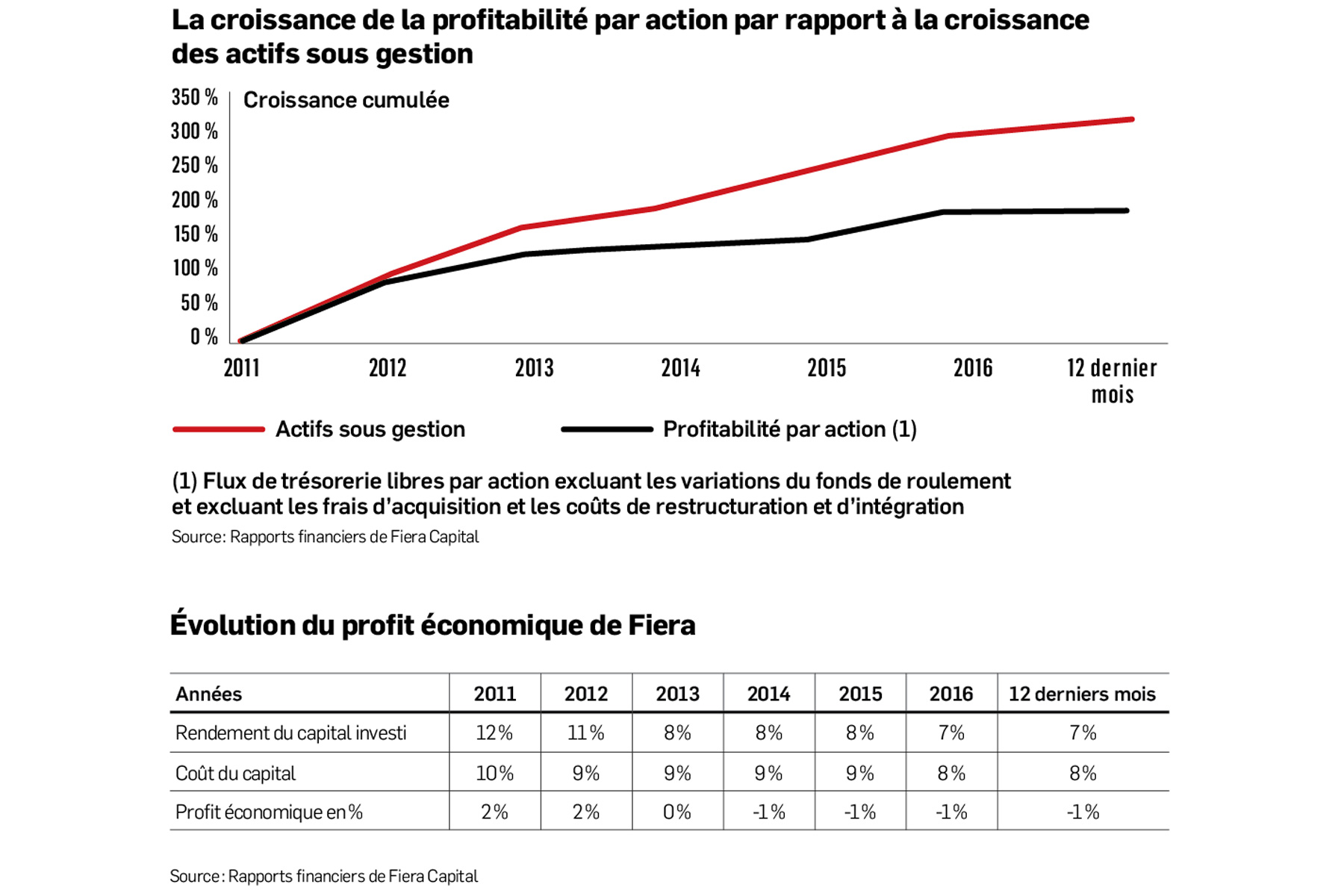

La baisse marquée du rendement du capital investi au cours des sept dernières années (il se situe aujourd'hui à seulement 7 %) montre que les acquisitions n'ont pas créé de valeur (voir tableau). Cet enjeu est d'autant plus étonnant que Fiera a été favorisée par un taux d'intérêt relativement bas et un marché boursier porteur. À quoi ressemblerait le rendement sur le capital advenant une récession ? À quoi bon réaliser des acquisitions si c'est pour générer un rendement sur le capital aussi faible que 7 % ? Nous sommes d'avis que les succès durables en Bourse viennent des entreprises qui génèrent un rendement sur le capital beaucoup plus élevé.

Si les gros titres laissent souvent l'impression que Fiera est en forte croissance, il faut remettre le tout en perspective. La croissance des profits par action a été beaucoup moins rapide que la croissance des actifs sous gestion tel que le montre le graphique. Si le rendement sur le capital déclinant de Fiera est l'une des causes, nous devons aussi tourner notre attention vers la dilution importante que la firme a fait subir à ses actionnaires. C'est ce qui explique que la profitabilité a crû presque deux fois moins vite que les actifs sous gestion depuis 2011.

Le titre de Fiera se négocie présentement à 12 fois les flux de trésorerie, un ratio qui peut sembler raisonnable à première vue. Nous croyons cependant qu'il ne reflète pas une marge de sécurité appropriée par rapport à la vulnérabilité de la firme aux cycles boursiers. Advenant une récession, la rentabilité de Fiera serait triplement affectée. D'abord, par des honoraires de gestion qui chuteraient au même rythme que les marchés. Ensuite, par une perte importante de levier opérationnel puisque les dépenses diminueront moins vite que les revenus. Enfin, par des modalités de crédit plus contraignantes pour son endettement déjà élevé.

Un tel cocktail est préoccupant lorsqu'on constate que le dividende représente actuellement plus de 65 % des flux de trésoreries libres générés. Par expérience, nous savons que les entreprises qui ont financé des acquisitions à l'aide d'émissions d'actions aux vendeurs sont réticentes à réduire le dividende au bon moment.