[Photo: 123RF]

Non, nous ne donnons pas dans le magazine à potins. Ici, pas de nostalgie pour ces «stars» des années 1980 aux audacieuses coiffures, mais bien un suivi de quatre acteurs de la «vieille garde» des technos. En cette époque plutôt FAANG, que sont devenues Microsoft, IBM, Cisco et Intel ?

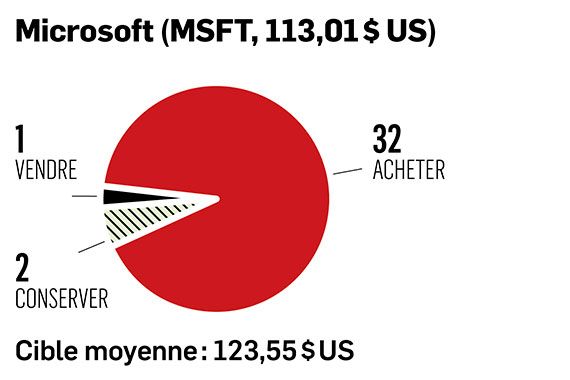

MICROSOFT

Le retour en force de la favorite des années 1990

On dit que les années 1990 reviennent à la mode. Grâce à l'infonuagique, Microsoft (MSFT, 113,01 $ US) semble avoir trouvé le chemin de la rédemption. En forte croissance, la société fondée par Bill Gates s'échange maintenant à un multiple comparable à ceux de Facebook et d'Alphabet (maison-mère de Google).

Le purgatoire a été long pour le concepteur du système d'exploitation Windows. Il aura fallu attendre la fin de l'été 2016 avant que la société de Redmond retrouve son sommet de 59 $ US, touché avant la bulle techno en décembre 1999. Depuis, le titre a presque doublé, à 113 $ US.

Mark Lin, associé principal et chef des investissements chez Applied Research, n'envoie pas de fleurs aux dirigeants pour autant. À force d'essais, ils ont été chanceux en entrant dans l'infonuagique. «Ils ont tenté d'acheter Yahoo! Dieu merci, ils n'ont pas réussi. Skype a été un échec. LinkedIn est décevant. Bing est loin derrière Google. Finalement, ils ont trouvé une utilité à leurs imposantes liquidités avec l'infonuagique.»

Fruit d'un coup de chance ou d'une démarche astucieuse, Microsoft Azure (la division de l'infonuagique) connaît une croissance phénoménale. Au quatrième trimestre (terminé le 30 juin), les revenus d'Azure ont progressé de 85 %. Ce rythme effréné fait en sorte que le géant informatique se démarque des entreprises de la vieille garde, juge M. Lin.

«Nous croyons qu'un faible multiple ne sert pas à grand-chose si les perspectives de croissance ne sont pas au rendez-vous, précise-t-il. Ces entreprises génèrent d'importants flux de trésorerie, c'est vrai, mais l'important est de savoir vers quoi elles les alloueront.»

Des risques

De rares voix mettent en doute l'atmosphère d'optimisme actuelle. C'est le cas de John DiFucci, de Jefferies, le seul analyste à avoir une recommandation «sous-performance». Les nuages informatiques ne mèneront pas au paradis, prévient-il.

M. DiFucci ne remet pas en question le fait que Microsoft est destinée à être un acteur majeur dans ce marché. Elle occupe actuellement le deuxième rang, derrière Amazon Web Services. Par contre, les plus optimistes ont tort de penser qu'Azure atteindra un seuil de rentabilité comparable à ce qu'a connu le géant du commerce de détail en ligne, selon lui. Le marché est de plus en plus concurrentiel et les activités nécessitent d'importantes dépenses d'investissement, affirme-t-il. «L'entreprise se déplace d'un marché qu'elle dominait, où elle obtenait des marges élevées, pour aller prendre une plus petite pointe d'un marché plus grand où les marges sont significativement plus petites. Oui, Microsoft est bien positionnée dans l'infonuagique. On dit seulement qu'il y a un risque.»

Keith Bachman, de BMO Marchés des capitaux, n'est pas de cet avis. Il croit que les marges d'Azure pourraient rattraper celles d'Amazon Web Services lorsqu'elle aura atteint une taille suffisante. Ses activités dans la distribution de logiciels en tant que service, qui obtiennent des marges supérieures, pourraient même lui permettre de dépasser les marges de son concurrent, avance l'analyste.

Si l'infonuagique se porte bien, Microsoft a perdu du terrain auprès des consommateurs tandis que les PC ont perdu leur superbe quant aux appareils mobiles. Par contre, la société peut toujours compter sur le marché des entreprises, note Mark Murphy, de J.P. Morgan. L'analyste souligne que la plupart des directeurs des services informatiques qu'il a interrogés considèrent Microsoft comme l'une des entreprises les plus essentielles à leur travail.

M. DiFucci se pose également des questions quant à la performance de Windows, qui représente près du tiers des bénéfices. Il note que Windows connaît une croissance supérieure aux livraisons de PC depuis trois ans, alors que les deux étaient corrélées dans le passé. Il se demande si l'écart est soutenable. «Si cette surperformance se révélait soutenable, cela aurait un impact matériel sur notre opinion.»

Trop chère

Sarah Hindian, de Macquarie, se demande si le prix de l'action de Microsoft en vaut vraiment la chandelle. Le titre s'échange à près de 24,9 fois les bénéfices des 12 prochains mois. Facebook (FB, 159,72 $ US) s'échange à 20,6 fois, Alphabet (GOOG, 1 173,05 $ US), à 25,7 fois. «Le titre a l'air pleinement évalué lorsqu'on le compare à ceux de ces entreprises en forte croissance, dont les marges sont structurellement plus élevées.»

Pour sa part, Raimo Lenschow, de Barclay's, pense que l'évaluation n'est pas un frein à de futurs gains pour les actionnaires. Si le multiple est généreux, les prévisions de bénéfices seront régulièrement revues à la hausse en raison de la vigoureuse croissance, anticipe-t-il.

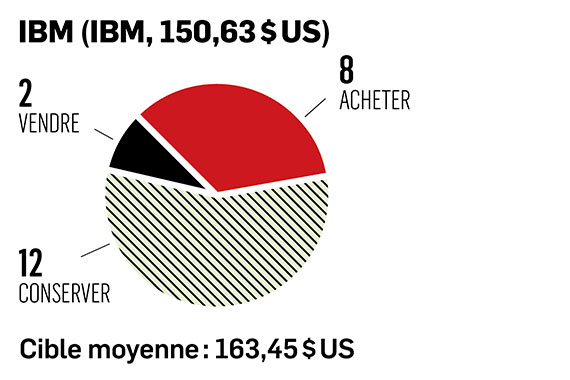

IBM

La centenaire qui veut se réinventer

À 10,8 fois le bénéfice de l'an prochain, l'action d'IBM (IBM, 150,63 $ US) s'échange à moins de la moitié du multiple Microsoft. Aubaine ou piège à valeur ? La réponse dépendra du succès des nouvelles initiatives de l'entreprise.

«Chaque fois qu'IBM s'est trouvée aux prises avec des activités où elle ne pouvait plus dominer en raison d'un changement technologique, elle a décidé de vendre, commente Mark Lin, associé principal et chef des investissements chez Applied Research. C'est brillant : plutôt que de se faire détruire, elle vend et se concentre sur les activités qui peuvent croître. Le problème, c'est que, en ce moment, elle a de la difficulté à redéployer son capital vers quelque chose qui peut générer de la croissance.»

Depuis près de trois ans, le géant informatique tente un pivot vers des activités liées aux données, comme l'intelligence artificielle, l'infonuagique et la chaîne de blocs (blockchain) afin de compenser la faiblesse de ses activités traditionnelles (la vente de logiciel et de matériel informatique).

Malgré certains succès, l'ajout de ces nouveaux services n'est pas suffisant pour ramener la croissance à un rythme satisfaisant, juge Ed Caso, de Wells Fargo. «Même si IBM a fait des progrès notables afin que son offre demeure pertinente pour les entreprises, les revenus et les marges n'ont pas encore montré qu'ils étaient sur le point de décoller.»

Keith Bachman, de BMO Marchés des capitaux, doute qu'IBM soit en mesure de faire croître son bénéfice d'exploitation et ses flux de trésorerie de manière «notable». Malgré une forte progression des signatures de nouveaux contrats, les services aux entreprises stagnent. «Pour accroître les revenus, même modestement, IBM devra constamment afficher des progrès dans la signature de nouveaux contrats», juge-t-il.

Il reste encore du travail à faire, concède Andrew Lange, de Morningstar. Il note cependant qu'IBM possède certains atouts. Sa force auprès de sa clientèle, qui comprend les gouvernements et les grandes sociétés, en est un. Les services sont «adhésifs», selon lui. Autrement dit, ceux-ci touchent des missions essentielles et il est difficile de passer chez un concurrent. De plus, le géant informatique dispose d'une bonne réputation dans le monde des affaires.

Cette force n'empêchera tout de même pas les concurrents de tenter de s'y mesurer, admet M. Lange. «À peu près toutes les entreprises de logiciels ou de services ont le même ordre du jour, poursuit l'analyste. Nous ne pouvons pas être certains que la concurrence demeurera rationnelle ou qu'IBM sera en mesure de se différencier des nouvelles technologies en émergence qui naîtront au cours des 10 à 20 prochaines années.»

Le juste prix ?

Malgré les difficultés, Amit Daryanani, de RBC Marchés des Capitaux, pense qu'IBM s'échange à un prix attrayant en tenant compte des risques. Le titre pourrait être une bonne idée défensive, selon lui. «IBM performe mieux que le Nasdaq dans les périodes de dislocation du marché, c'était vrai durant l'éclatement de la bulle techno et durant la crise financière de 2008-2009.»

Même si le prix est bas, Sherri Scribner, de la Deutsche Bank, pense plutôt que plusieurs vents frontaux «séculiers» frapperont l'entreprise et qu'une croissance durable sera difficile à obtenir à long terme. «Le rapport risque/rendement est à l'équilibre, écrit-il, et nous préférons rester sur les lignes de côté.»

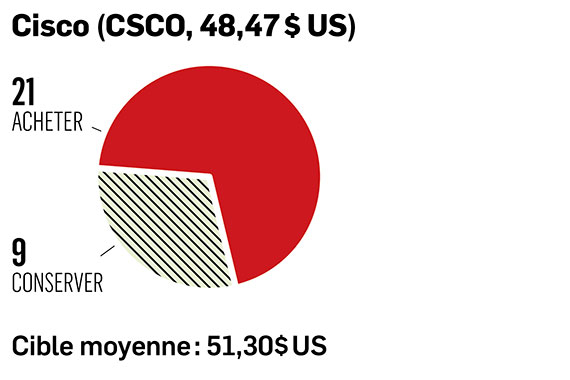

CISCO

Des mariages à répétition

Si vous ne pouvez pas les battre, achetez-les ! Pour moderniser son modèle d'entreprise, le fabricant de commutateurs et de routeurs Cisco (CSCO, 48,47 $ US) opte pour les acquisitions en série afin de développer de nouvelles voies de croissance comme l'infonuagique, la cybersécurité et l'Internet des objets.

En 2017, seulement, Cisco a acquis neuf entreprises. Au moment d'écrire ces lignes, trois acquisitions ont été finalisées en 2018 et une autre (Duo Security) est en cours. «Cisco a frappé un plafond pour sa croissance, explique Mark Lin, associé principal et chef des investissements chez Applied Research. Alors, elle a acquis des entreprises aux activités pertinentes. C'est une entreprise qui performe très bien. Dans les deux dernières années, elle a été capable de renouer avec la croissance. Je vous dirais que Cisco arrive au deuxième rang, derrière Microsoft, parmi les quatre sociétés que vous présentez.»

L'entreprise plaît également à Mitch Steves, de RBC Marchés des Capitaux. Comme M. Lin, il note que Cisco a fait des acquisitions en série au cours des trois dernières années pour contrer les vents de face qu'elle affronte. De plus, il pense que la société est capable de faire croître ses revenus de manière durable à long terme. La direction a un objectif de 1 % à 3 % par année, mais l'analyste pense qu'un rythme de 3 % à 5 % est atteignable. Il ajoute que la société est parvenue à faire croître son bénéfice par action plus rapidement.

M. Steves aime comment la société déploie son capital. La direction prévoit retourner 50 % de ses flux de trésorerie en dividende et en rachat d'actions. Il note que l'encaisse nette de la société est de 20,98 milliards de dollars américains, soit 4,44 $ US par action.

Le contexte macroéconomique est également favorable à l'entreprise, note James Faucette, de Morgan Stanley. Un sondage qu'il a mené auprès des entreprises laisse croire que les dépenses en technologie de l'information vont augmenter de 5,3 % en 2018.

George Notter, de Jefferies, croit que la référence à un bloc de glace qui fond pour dépeindre la migration de ses clients vient d'une perception erronée. «Au contraire, à mesure que les réseaux deviennent plus complexes, ses produits deviennent de plus en plus stratégiques pour ses clients. La croissance s'accélère. Les marges sont fortes. De plus, de nouveaux produits tels que le Catalyst 9000 (commutateur) soutiennent les résultats.»

Revenus récurrents suffisants ?

La «transition» du modèle d'affaires prévoit une plus grande place aux revenus récurrents (comparable à un abonnement). Or, avec 32 % des revenus qui sont récurrents, les analystes ne s'entendent pas si le verre est à moitié plein ou à moitié vide à cet égard.

M. Notter voit cette proportion d'un bon oeil, mais Sami Badri, de Credit Suisse, juge que le multiple de 15,9 fois le bénéfice des 12 prochains mois est trop élevé pour une entreprise qui n'a que 32 % de revenus récurrents. «C'est modeste quand on compare à Microsoft (48 %) et à Oracle (73,5 %).»

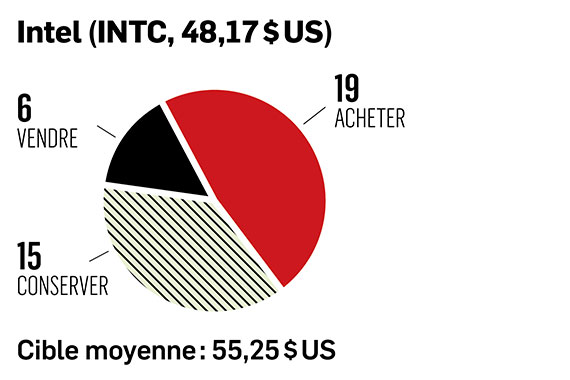

INTEL

Faire les manchettes pour les mauvaises raisons

Démission du PDG, découverte de failles exposant au piratage, retards de production, réveil d'un distant concurrent : Intel (INTC, 48,17 $ US) affronte de forts vents contraires. Le fabricant de microprocesseurs a beau avoir les reins solides, cette course à obstacles pèse sur le titre, qui a perdu près de 20 % depuis son sommet de mars.

L'entreprise de Santa Clara, en Californie, doit composer avec la morosité de ses ventes de microprocesseurs utilisés dans les ordinateurs PC. Depuis 2011, celles-ci plafonnent. Pour compenser cette décélération, elle doit se rattraper dans la vente de microprocesseurs destinés aux centres de données.

«La question est de savoir si elle peut avoir assez de croissance en se fiant à ça, dit Mark Lin, associé principal et chef des investissements chez Applied Research. Ça reste à voir.»

Alain Chung, chef des investissements chez Claret, trouve que le modèle d'entreprise d'Intel comporte un désavantage. «Certaines entreprises utilisent beaucoup de capital pour produire leurs bénéfices, souligne-t-il. Intel est l'une d'elles. Elle doit tout le temps fabriquer la prochaine puce. Dans les dépenses d'investissements, c'est difficile de savoir ce qui sert à augmenter les bénéfices et ce qui vise simplement à remplacer des produits désuets.»

De graves retards

À cette situation s'ajoute une série de mauvaises nouvelles récentes. Les retards de production sont le «plus important obstacle», juge Joseph Moore, de Morgan Stanley. La très attendue puce de 10 nanomètres (nm) ne sera vraisemblablement pas utilisée dans les serveurs des clients d'Intel avant 2020.

Pendant ce temps, Advanced Micro Devices (AMD), distante concurrente d'Intel, connaît un retour en force sous la gouverne de Lisa Su, en poste depuis 2014. Le concurrent doit d'ailleurs lancer une puce de 7 nm en 2019. La plus petite taille du microprocesseur permet de croire qu'il serait potentiellement plus rapide que celui de 14 nm que vend Intel. Cette affirmation est contestée par certains analystes de l'industrie, mais donne l'impression qu'AMD aura une longueur d'avance en 2019.

Le retard crée plus d'une brèche pour l'entreprise, enchaîne M. Moore. Il souligne que le report du lancement du microprocesseur de 10 nm vient augmenter les risques de pénurie de microprocesseurs de 14 nm, ce qui ouvre des occasions encore plus grandes pour AMD, qui pourrait conquérir jusqu'à 10 % des parts de marché, contre 1,5 % en ce moment. «À long terme, nous pensons toutefois qu'Intel réussira à défendre son territoire, mais cela se fera avec de petites pertes de parts de marché et de la pression sur les prix.»

À 10,8 fois le bénéfice de l'an prochain, le marché anticipe déjà le «pire scénario» à cet égard, croit Srini Pajjuri, de Macquarie. Si jamais AMD réussissait à grappiller entre 10 % et 12 % du marché, Intel pourrait perdre 0,34 $ US en bénéfice par action. En retranchant 0,34 $ aux prévisions, le multiple des 12 prochains mois serait donc à 12 fois. «Ça nous fait croire que le pire scénario est déjà pris en compte», poursuit-il.

À plus long terme, ces inquiétudes sont exagérées, croit Ross Seymore, de la Deutsche Bank. Il voit encore des perspectives favorables aux centres de données. «Nous recommandons de profiter de la correction pour acheter plus de titres.»

Autre problème, les failles de sécurité dans les microprocesseurs d'Intel, dévoilées en janvier et en août, et qui pourraient être utilisées pour voler des données, inquiètent Matthew Ramsay, de Cowen.

L'analyste pense qu'il s'agit d'un plus problème plus grave qu'il n'y paraît. Pour les PC, une simple mise à jour écartera les risques, explique-t-il. Pour les entreprises qui ont des serveurs, par contre, de plus importantes pertes de performance pourraient survenir après ces ajustements, selon lui. Il se demande si Intel ne sera pas forcée d'offrir des compensations financières.

Nouveau PDG

Les nombreux vents contraires soufflent alors que le navire a perdu son capitaine. À la fin juin, le PDG, Brian Krzanich, s'est fait montrer la porte de sortie pour avoir entretenu une relation intime consensuelle avec une employée, allant ainsi à l'encontre des politiques internes de l'entreprise.

L'identité de son successeur est encore inconnue au moment d'écrire ces lignes. L'apport de sang neuf au sommet pourrait cependant être une bonne nouvelle pour les actionnaires, pense M. Moore.

«Il y a un potentiel de réduire davantage les dépenses au moment où les marges de flux de trésorerie sont inférieures à celles des pairs, dit-il. Les fortes dépenses en capital et en recherche et développement laissent de la place à l'amélioration.»