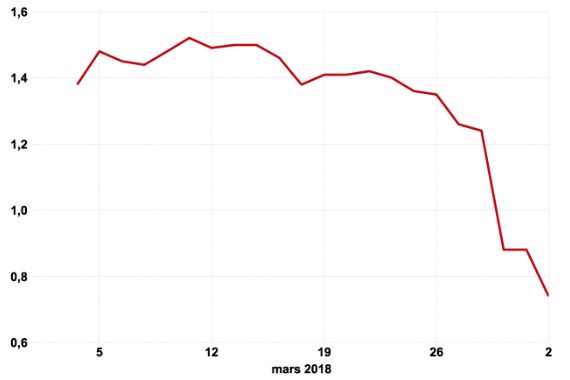

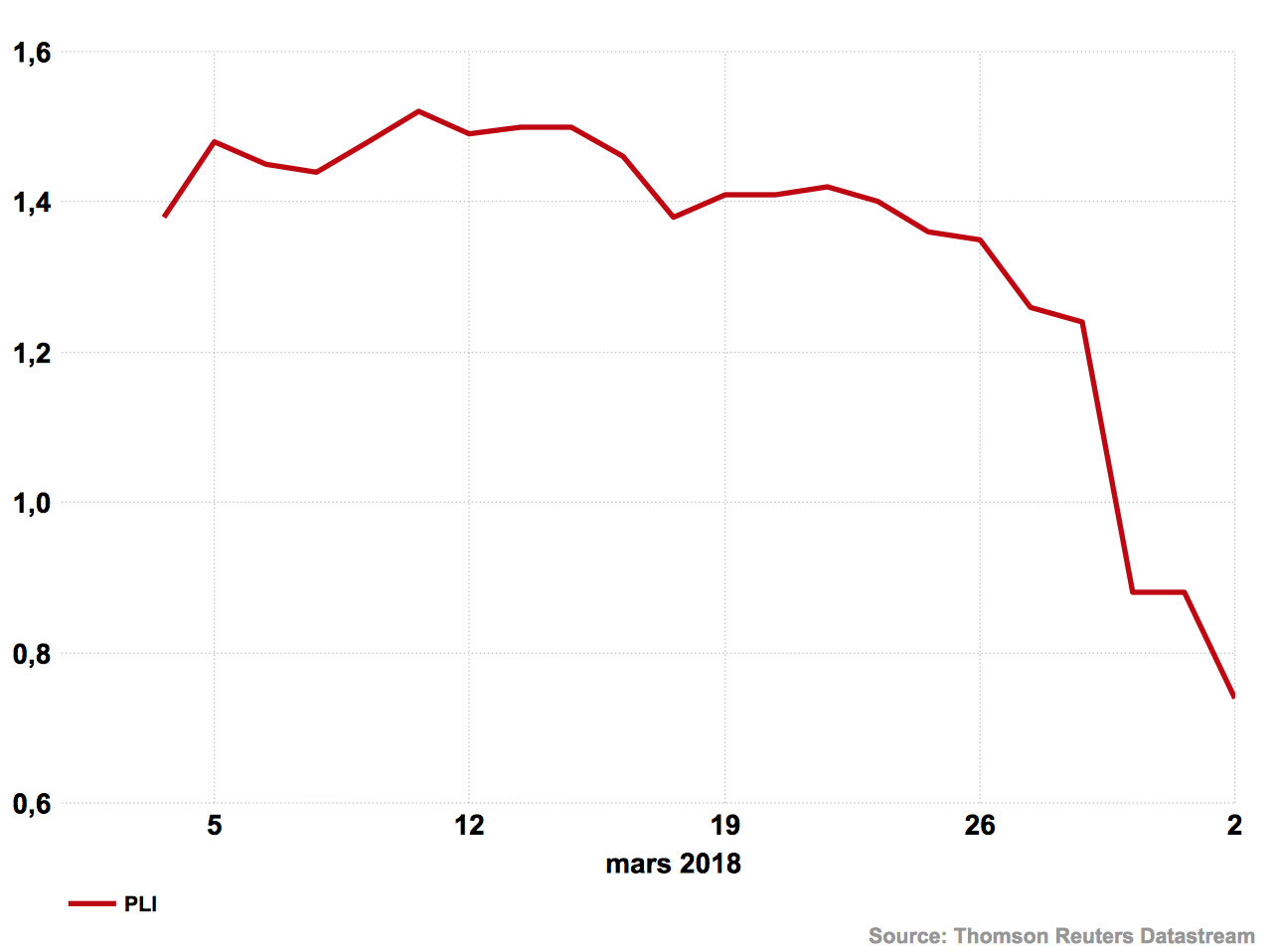

La crédibilité du PDG de ProMetic Sciences de la vie(PLI, 0,75$) était déjà sur la corde raide et voilà que la société de biotechnologie s’enfonce en Bourse après des pertes de 120M$ essuyées en 2017.

Dire qu'en septembre 2017, Pierra Laurin avait fanfaronné lors d'une entrevue à BNN que les analystes américains lui demandent pourquoi son entreprise ne vaut-elle pas déjà 5 milliards de dollars.

«Il n’y a pas assez de financiers chevronnés au Canada en mesure d’apprécier les biotech comme la sienne», avait-il renchéri.

ProMetic est spécialisée dans les traitements dérivés du plasma sanguin pour les maladies rares.

Deux analystes locaux perdent patience

Deux analystes lancent la serviette, après le dévoilement de résultats plus que décevants, une nouvelle crise de liquidités et des retards dans l’approbation d’un médicament vedette de la part du gendarme américain de la santé.

Résultat: après le congé pascal, l’action dégringole de 15%, après qu’Endri Leno, de la Financière Banque Nationale ait charcuté son cours-cible de moitié de 2 à 1$ et ait recommande la vente du titre de l’entreprise lavalloise, le 29 mars.

«Le délai prolongé pour les protéines de sang, la situation financière précaire et les besoins de refinancements soulèvent d’importantes questions concernant la capacité de l’entreprise d’exécuter son plan», écrit l’analyste, dans une note qui commence avec le commentaire: «à court d’argent et survivant à crédit».

Son collègue Prakash Gowd, de CIBC Marchés mondiaux, est encore plus pessimiste avec un cours-cible réduit de 2,15 à 0,60$, soit 0,45$ pour les protéines de sang et 0,15$ pour le plasminogène.

« Le délai d’un an dans l’approbation du Ryplazim (protéine) transforme une situation financière précaire en une situation encore plus critique »

Ses médicaments en développement ont une valeur, mais la société ne dispose pas des fonds pour les faire avancer, ajoute l’analyste.

«Si ProMetic était incapable de récolter des capitaux frais, elle pourrait être forcée de se trouver un partenaire ou même de vendre des actifs en position de faiblesse», craint aussi M. Gowd.

Le 20 février, ProMetic a déposé un prospectus ouvert lui donnant la possibilité de récolter des fonds totaux de 250M$, dès que l’occasion se présentera au fil du temps.

M. Leno calcule que la société a besoin d'ai moins 100 à 150M$ par année pour mener à bien ses projets puisqu’elle dépense environ 30M$ par trimestre.

À la fin du quatrième trimestre, ProMetic avait déjà épuisé la moitié de la marge de crédit de 80 millions de dollars américains allongée par Thomvest, une société d’investissement de la richissime famille Thomson. «Le collatéral pour cette marge inclut les propriétés de ProMetic et divers actifs à l’exception des brevet, précise-t-il.

Son déficit d’exploitation a atteint 49,4M$, le double du déficit de 29M$ que prévoyait M. Leno.

Dans le cours normal des affaires d'une biotech

Pour sa part, ProMetic met l’accent sur ses bons coups, citant des données cliniques positives, ainsi que le potentiel commercial de ses deux principaux médicaments.

«Nous avons la chance de pouvoir poursuivre le développement clinique de nombreuses indications avec les mêmes actifs et nous entendons pleinement tirer profit de cette situation rare», déclare M. Laurin, par voie de communiqué.

Le quatrième trimestre était en ligne avec les attentes, exception faite d’une mauvaise créance de Shenzhen Royal Asset Management (SRAM), assure aussi la société.

«Nous avons stabilisé non dépenses en R&D et frais administratifs, de vente et de marketing. Nous avons investi de façon sélective afin de mettre en place notre infrastructure commerciale en anticipation du lancement commercial du plasminogène et d’autres médicaments candidats», indique aussi le communiqué de presse.

M. Laurin évoque des activités de financement non dilutif, incluant la poursuite d’importantes opportunités de licences».

M. Leno s’attend à ce qu’une nouvelle émission d’actions dilue encore les actionnaires, bien que l’entreprise promette des partenariats ou des licences, depuis longtemps.

«Il est très difficile d’obtenir 50M$ d’un partenaire pharmaceutique - encore plus 100M$ - et en plus ces sociétés exigent généralement une bonne part des futures ventes commerciales», explique aussi M. Leno.

Rappelons que ProMetic a récolté 61,7M$ dans une émission à 1,70$ par action en juillet 2017.

L’analyste de la Financière est aussi critique face au manque de transparence de la société qui a notamment été lente à dévoiler les informations matérielles à ses actionnaires, tels que le délai de la FDA ainsi que qu’une mauvaise créance de son partenaire chinois. «Ces informations étaient connues dès janvier», déplore-t-il.

M. Leno se demande aussi pourquoi Thomvest voudrait allonger d’autres fonds à ProMetic puisque la société d’investissement contrôle déjà ProMetic dans les faits par le biais du collatéral de son prêt qui échoit en novembre 2019.