[Photo: 123RF]

Gestionnaire de portefeuille chez Fiera Capital

Spécialiste de la gestion de fonds de petite capitalisation (et de microcapitalisation, c'est-à-dire avec une capitalisation boursière de moins de 500 millions de dollars), M. Lecavalier accorde évidemment une attention toute particulière à la croissance, à la fois organique et par acquisitions, de ces entreprises, mais tout autant à leur équipe de gestion. « La qualité de l'équipe de direction est vraiment déterminante. Dans l'univers des petites capitalisations, on a des relations étroites, on devient vite des partenaires avec ces gens-là. On aime notamment quand les dirigeants sont des actionnaires importants. » Le gestionnaire dit favoriser les consolidateurs de marché, c'est-à-dire les entreprises qui croissent par acquisitions. « Le marché canadien est assez petit et les entreprises, comme Dollarama, qui croissent de manière organique, sont assez rares. Il faut généralement savoir marier les deux types de croissance », souligne-t-il. De façon générale, la stratégie se base sur cinq piliers. La croissance des ventes, la croissance de la profitabilité, la gestion de la dette, la gestion fiscale et la qualité des multiples d'évaluation. « On recherche de beaux bilans. On surveille dansle temps l'évolution de ces cinq piliers et si les catalyseurs d'autrefois ne sont plus présents, on ajuste nos positions. »

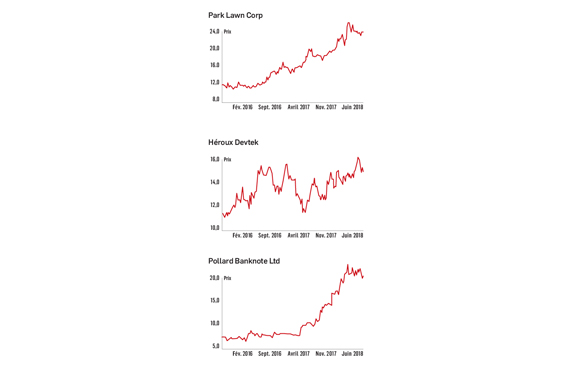

Park Lawn Corp

(TSX, PLC, 24,78 $)

Capitalisation boursière : 550 M$

La plus grande entreprise canadienne à offrir une gamme de services et de biens liés à la sépulture et à la commémoration. « Ils exploitent des cimetières et offrent des services d'incinération ici au pays, mais aussi aux États-Unis. » Le gestionnaire croit que le titre va profiter d'une tendance démographique favorable, en raison du vieillissement de la population et de la hausse des décès. Il considère que l'industrie en est une où les barrières à l'entrée sont élevées. « Le zonage municipal est difficile à obtenir, notamment parce qu'il n'y a pas de taxes à payer pour ce genre de terrain. C'est donc moins intéressant pour les municipalités. C'est aussi un marché très fragmenté avec plusieurs possibilités de consolidation et de croissance. C'est ce que fait Park Lawn. » Il précise que c'est un titre cyclique et donc moins exposé aux soubresauts économiques. Le rendement du dividende est d'un peu moins de 2 %.

Héroux Devtek

(TSX, HRX, 15,59 $)

Capitalisation boursière : 580 M$

Installée à Longueuil, l'entreprise se spécialise notamment dans la conception, la fabrication et l'entretien de trains d'atterrissage. « C'est une société qui croît de manière organique et par acquisitions. Ils ont décroché un gros contrat ces dernières années pour la production du train d'atterrissage des modèles 777 et 777X de Boeing. Cela a renforcé leur expertise et leur a donné beaucoup de crédibilité, c'est donc un contrat qui va porter ses fruits dans l'avenir. » M. Lecavalier juge aussi que les nouvelles acquisitions de Beaver Aerospace and Defense et de Compañía Española de Sistemas Aeronáuticos (CESA), une filiale d'Airbus, devraient faire augmenter le chiffre d'affaires en plus de diversifier la clientèle. « L'an dernier, ils avaient un chiffre d'affaires de 386 M$ et il y a une possibilité qu'ils atteignent sous peu les 600 M$ si tout se déroule comme prévu. » L'entreprise ne verse pas de dividende aux actionnaires.

Pollard Banknote Ltd

(TSX, PBL, 20,69 $)

Capitalisation boursière : 550 M$

L'entreprise de Winnipeg se spécialise dans la production, l'impression et la vente de billets de loterie à l'échelle mondiale. « C'est un secteur d'activité qui nécessite des imprimantes hautement spécialisées pour développer des billets de loterie sophistiqués et qui sont difficilement falsifiables. » C'est un marché, aux dires du gestionnaire, qui est contrôlé par trois entreprises. Pollard Banknote est le numéro deux mondial et détient environ 20 % de parts de marché. « La société est en croissance, car elle a gagné des parts de marché auprès de leurs concurrents », en ajoutant que l'industrie est peu exposée aux différents cycles économiques et affiche des marges de profits très élevées. « La famille Pollard contrôle environ le deux tiers de l'actionnariat, mais, dans la foulée des nouvelles acquisitions, ouvre tranquillement son capital et augmente sa liquidité. » Le rendement du dividende est d'environ 0,5 %.

VINCENT FOURNIER

Gestionnaire de portefeuille chez Claret

« Si on regarde selon un point de vue historique, les tendances ont montré qu'à long terme, les titres de petite capitalisation faisaient nettement mieux que les titres de plus grandes capitalisations », affirme Vincent Fournier. Il estime qu'il est plus facile de faire croître une petite entreprise qu'une plus grande. « Coca-Cola, par exemple, doit accaparer des parts de marché à ses compétiteurs pour croître dans un marché des boissons qui est déjà à maturité. »

Le gestionnaire indique que trois aspects de la stratégie Claret sont importants lors de l'achat d'un titre de petite capitalisation. « Un, il faut garder le cap et conserver sa stratégie d'investissement, peu importe la grosseur de l'entreprise. On analyse société par société. On recherche une entreprise qui génère des profits, de bons flux de trésorerie et qui a un bilan sain. Deux, il faut faire preuve de patience et ne pas chercher le coup de circuit. La pire erreur est de voir le tout comme un billet de loterie. » Trois, la diversification est importante : « Les barrières à l'entrée sont plus petites. Il faut se garder une marge de sécurité. »

Hardwoods Distribution Inc.

(TSX, HDI, 17,08 $)

Capitalisation boursière : 390 G$

Cette entreprise canadienne exploite un réseau de centres de distribution de bois francs et de matériaux de rénovation, à la fois au Canada et aux États-Unis. « Elle s'est vraiment bien tirée d'affaires dans la foulée de la crise immobilière de 2008, car elle était vraiment dans l'oeil du cyclone. Cela a mis en évidence la qualité de son équipe de gestion. » Le titre se négocie à un ratio cours/bénéfice de 12, ce qui est attrayant selon M. Fournier. « Elle montre une croissance organique de 5 % à 10 %, ce qui est passablement plus rapide que la croissance économique. » La seule ombre au tableau, selon le gestionnaire de portefeuille, réside dans la politique protectionniste que prône l'administration Trump. « Mais sur un horizon à long terme, ce titre a du potentiel. » Le rendement actuel du dividende est de 1,57 %.

GDI Integrated Facility Inc

(TSX, GDI, 16 $)

Capitalisation boursière : 355 G$

Cette entreprise se spécialise dans le secteur de l'entretien, de la conciergerie, au Canada et aux États-Unis. « Elle est dans les aéroports, les laboratoires, les hôpitaux, les hôtels et ainsi de suite. Elle achète beaucoup de petites sociétés et les intègre à son modèle d'affaires. » Le gestionnaire de chez Claret fait remarquer que, quelle que soit l'entreprise, le poste de dépense pour le nettoyage n'est pas celui qui est le plus élevé, mais c'est un service pour le moins essentiel et, conséquemment, à l'abri de coupures. « C'est le type d'entreprise qui est en mesure de faire passer des augmentations de coûts assez facilement à ses clients. On l'a vu avec la hausse du salaire minimum en Ontario. » Il juge qu'au cours actuel, l'action est attrayante. L'entreprise ne verse pas de dividende à ses actionnaires.

OneSavings Bank PLC

(Londres, OSB, 439 c)

Capitalisation boursière : 996 M$

Basée en Angleterre, cette institution financière a des airs de la banque en ligne Tangerine. Elle vise toutefois davantage le marché hypothécaire, à la fois commercial et particulier. Le gestionnaire souligne que la société a été bâtie à l'aide de capitaux privés et que l'équipe de gestion a beaucoup d'expérience et a su bien naviguer dans des périodes difficiles. « Ils ont su maintenir de bonnes marges sur les intérêts (Net Interest Margin) malgré les différents problèmes économiques des dernières années et le Brexit. La banque a même affiché un incroyable 24 % de croissance au cours du premier trimestre de l'année. » L'entreprise se négocie actuellement à 7,8 les bénéfices et le taux de rendement du dividende est de 3,12 %.

ALEXANDRE LEGAULT

Vice-président et gestionnaire de portefeuille chez Allard Allard et Associés

D'emblée, le gestionnaire de portefeuille se demande si, dans un contexte où la gestion passive (ou indicielle) a gagné en popularité, des titres qui ont fait l'objet de recherche et d'études actives pourraient, dans la foulée d'une correction, par exemple, montrer une meilleure résilience par rapport au marché. « L'essor de la gestion indicielle s'est fait à l'avantage des titres de grande capitalisation qui composent les principaux indices. Suivant cette logique, les capitaux alloués avec discernement, notamment dans des titres de petite capitalisation, pourraient mieux performer en cas de repli. » C'est une théorie, précise le gestionnaire, avant de rappeler la démarche de style « valeur » de sa firme, qui favorise une approche ascendante (bottom-up) dans l'analyse de ses titres, quelles que soient leurs capitalisations (All-Cap : petites, moyennes et grandes). « Nous avons nos critères et nos filtres. Nous recherchons des entreprises bien capitalisées, profitables, qui génèrent de bons flux de trésorerie et qui ont des multiples attrayants. »

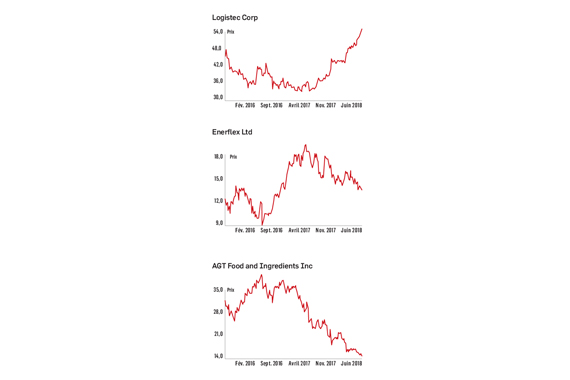

Enerflex Ltd

(TSX, EFX, 14,62 $)

Capitalisation boursière : 1,3 G$

Cette entreprise canadienne, de moyenne capitalisation, se spécialise dans le secteur énergétique. « Sa plus grosse division, Engineered System, compresse le gaz naturel pour en faire un produit liquéfié et l'acheminer, notamment, par pipeline. » La croissance viendra de la tendance actuelle pour de la production d'électricité par gaz naturel plutôt que par le charbon. C'est, selon M. Legault, une tendance marquée en Asie tout particulièrement, où la Chine a augmenté ses importations et où le Japon demeure l'un des plus grands importateurs. « Il y a des terminaux de gaz naturel liquéfié qui se construisent un peu partout dans le monde. Le gaz naturel est en voie de devenir un produit de base plus mondial que régional. » Il aime la diversification géographique de l'entreprise (50 % de ses revenus proviennent des États-Unis, 30 % du Canada et 20 % à l'international), la qualité de son bilan financier et le fait qu'elle génère de bons flux de trésorerie, flux qui lui ont permis de faire des acquisitions. Le rendement du dividende est de 2,5 %.

AGT Food and Ingredients Inc.

(TSX, AGT, 14,83 $)

Capitalisation boursière : 380 M$

« C'est une entreprise qui fait le traitement et la distribution de légumineuses. Son siège social est en Saskatchewan, mais elle est présente partout dans le monde », explique M. Legault. Le cours de l'action d'AGT s'échangeait autour de 40 $ il y a deux ans. Selon le gestionnaire de portefeuille de chez Allard Allard, ce repli est dû en partie à la qualité des récoltes mondiales ces deux dernières années : « Ils ont distribué moins de produits que les années antérieures et cela a nui à leurs revenus. » M. Legault croit qu'un retour à des années normales de récoltes, plus hétérogènes, devrait favoriser l'entreprise. Cette dernière peut aussi compter sur le fait que la demande mondiale pour des protéines sous forme de légumineuses s'accélère. « Leur division de produits transformés est un autre vecteur de croissance. Ils ont des ententes avec des entreprises alimentaires, notamment Ingredient, pour produire des farines sans gluten », ajoute-t-il. Le rendement du dividende est de 3,83 %.

Logistec Corp

(TSX, LGT.B, 54,50 $)

Capitalisation boursière : 700 M$

C'est un titre qui fait partie de l'univers de placement depuis longtemps, souligne le gestionnaire de portefeuille. « C'est l'entreprise maritime de la famille Paquin au Québec. Elle travaille toujours dans l'exploitation des terminaux portuaires, mais compte aussi une division de services environnementaux. » Cette division offre, entre autres, des solutions pour la restauration de sites contaminés et la réhabilitation de conduites d'eau potable. « Ils ont fait des acquisitions au cours de la dernière année. Les pièces sont donc encore en mouvement, mais, dans un scénario optimiste, on estime que le titre se négocie actuellement à un peu moins de 12 fois les profits de l'an prochain. » Le rendement du dividende est de 0,67 %.

SERGE DEPATIE

Gestionnaire de portefeuille chez Global Alpha Management

Gestion d'actifs Global Alpha gère exclusivement des portefeuilles qui se composent de petites capitalisations mondiales. « C'est un immense univers d'environ 11 000 noms à l'échelle planétaire. Notre stratégie d'investissement consiste à trouver des entreprises de qualité, de petite taille, en croissance dans les marchés développés (Amérique du Nord, Europe, Japon, Hong Kong et Océanie). » Pour ce faire, l'équipe de gestionnaires de portefeuilles utilise des thèmes pour définir leurs marchés et voir ensuite si leurs entreprises se qualifient. « Il est question de démographie, d'impartition, de technologie, d'environnement et de consommation. Les entreprises qui travaillent dans ces secteurs croissent généralement plus vite que le PIB en raison de tendances séculaires », précise-t-il. L'équipe recherche, entre autres, des entreprises au bilan financier sain avec des bonnes équipes de gestion. « Nous avons une stratégie de placement concentrée d'environ 50 à 70 titres (avec des capitalisations boursières qui se situent entre 300 M$ et 7 G$), et un horizon de placement de 3 à 5 ans. Nous sommes ainsi moins sujets aux soubresauts du marché boursier. »

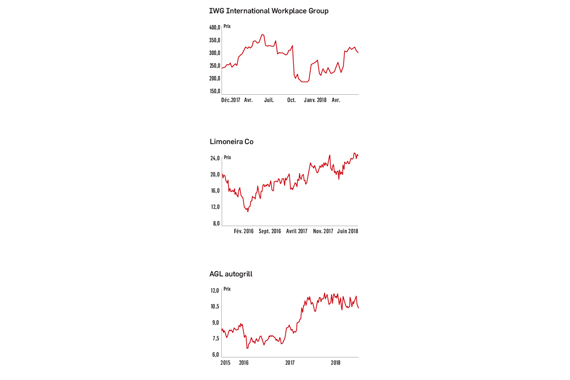

IWG International Workplace Group

(Londres-LSE, IWG, 296 c)

Capitalisation boursière : 3,2 G$

« IWG est un titre important dans notre portefeuille. C'est une entreprise basée au Royaume-Uni qui possède un réseau de bureaux d'affaires qui sont loués à des entreprises. » L'entreprise est présente dans quatre zones géographiques : les États-Unis, l'Europe, le Moyen-Orient et l'Asie. « C'est la plus grande entreprise dans le monde dans ce secteur d'activité. Elle compte plus de trois mille locations dans plus de 120 pays, et 70 % de sa clientèle est composée de PME, le reste, de grandes entreprises. » M. Depatie croit que la demande pour ce genre de services est en croissance. « Le modèle du travailleur change et celui-ci est très flexible, à la fois pour les travailleurs indépendants ou les start-up. » Il aime aussi le fait que le président de l'entreprise, Mark Dixon, soit solidement aux commandes avec plus de 25,7 % des parts de l'entreprise. Le rendement actuel du dividende est de 1,75 %.

Limoneira

(NYSE, LMNR, 25,04 $)

Capitalisation boursière : 380 M$

« C'est l'un des plus grands agriculteurs fruitiers des États-Unis », précise le gestionnaire de chez Global Alpha Management. L'entreprise cultive notamment du citron, mais aussi d'autres agrumes de même que de l'avocat. « C'est quatre mille acres de citrons, soit 7 % du marché étasunien et 12 % du marché d'exportation de l'Oncle Sam. » L'entreprise possède une unité d'emballage et compte en produire d'autres pour augmenter sa croissance. « Le thème, c'est le consommateur qui change ses habitudes alimentaires et mange plus santé, plus de fruits et de légumes. Le modèle d'affaires ressemble à celui de Rougemont à ses débuts. » M. Depatie aime aussi l'un des autres segments d'activités de l'entreprise, soit sa branche immobilière. « Il est actuellement question de développer un parc immobilier dans une région au nord de Los Angeles au fort potentiel. Elle est située au bord de la mer, dans le comté de Ventura. » Le rendement du dividende versé aux actionnaires est d'un peu moins de 1 %.

AGL autogrill

(Italie, AGL, 9,49 €)

Capitalisation boursière : 2,7 G$

« C'est une entreprise italienne qui exploite de multiples concessions alimentaires pour une clientèle de voyageurs. Elle possède divers points de services, environ 350, dans des aéroports, des autoroutes et des centres commerciaux partout dans le monde. » Le gestionnaire précise que plus de la moitié du chiffre d'affaires de AGL Autogrill provient des aéroports (56 %), 36 % des autoroutes et que le reste provient des centres commerciaux, où se trouvent des franchises comme Quiznos, Burger King et Starbucks. Les revenus se répartissent géographiquement entre l'Italie (28 %), le reste de l'Europe (18 %) et l'Amérique du Nord (48 %). « C'est un leader dans son domaine d'activité. Grosso modo, l'entreprise suit la croissance des aéroports, qui est d'environ 5 % par année. On parle donc d'une prime de 3 % par rapport au PIB. » M. Depatie mentionne que c'est le genre d'entreprise que l'on connaît peu, mais dont à peu près tout le monde consomme le produit à un moment ou à un autre. Il juge la valorisation du titre intéressante. Au cours actuel, le rendement du dividende versé aux actionnaires est d'environ 1,46 %.

Sources : RBC Capital Market Quantitative Research, Benchmarks, 1er juin 2018.