La nomination en janvier 2017 du nouveau PDG de Nestlé, Mark Schneider, semble intéressante, car il est connu dans le milieu pour être un excellent gestionnaire, dynamique et concentré.

Il y a, dans le domaine de l'alimentation, des entreprises qui sont franchement colossales. Nestlé en est une. Elle a été fondée en 1886, à Vevey (en Suisse), au bord du lac Léman (proche de Lausanne), et compte 328 000 employés.

L'entreprise produit quelque 2 000 marques différentes, dont Nestlé, Nespresso et Gerber, en plus de détenir une participation de 23,2 % dans le géant des cosmétiques L'Oréal (que le marché évalue à 116 milliards de dollars américains (G$ US)).

À la fin de juin, le marché évaluait l'entreprise (NESN, 86,90 $ US) à 263 G$ US. Son chiffre d'affaires atteint 92,27 G$ US et son bêta est de seulement 0,52. Ces données font de Nestlé :

1.

La plus grosse entreprise alimentaire d'Europe, et peut-être même du monde.

2.

Une entreprise dont le cours fluctue relativement peu par rapport au marché. Sa volatilité est très faible, ce qui est rassurant pour ceux qui redoutent le risque élevé.

3.

Une entreprise évoluant dans un domaine pour lequel les ménages consacrent la deuxième plus importante partie de leur budget, après le logement, du moins chez les moins bien nantis et la classe moyenne (la majorité de la population du globe).

Ce qui a attiré mon attention sur Nestlé, c'est :

Une prise de participation d'un peu plus de 1 % dans l'entreprise par l'activiste financier Daniel Loeb, propriétaire du fonds de couverture Third Point.

La nomination, en janvier 2017, du nouveau PDG Mark Schneider.

L'annonce par l'entreprise d'un plan de rachat d'actions de quelque 21 G$ US.

L'investissement de Third Point dans l'entreprise est plutôt marginal, mais il permet à Dan Loeb de faire du bruit, ce que les entreprises n'apprécient pas particulièrement.

La nomination de M. Schneider (qui n'est pas issu de l'entreprise et qui est plutôt un outsider) semble intéressante, car il est connu dans le milieu pour être un excellent gestionnaire, dynamique et concentré. Parmi ses priorités, mis à part les acquisitions, «qui cadrent dans le plan d'affaires de l'entreprise», figure un recentrage sur les plus importantes activités (core business). Cela impliquera nécessairement l'abandon, la vente ou l'essaimage (spin-off) de quelques branches. Avec 2 000 marques différentes, il semble y avoir de la place pour une réorganisation profonde. De plus, ce gestionnaire est un adepte d'un créneau qui ne cesse de prendre de l'ampleur : la saine alimentation.

Quant au rachat d'actions, il ne peut que rehausser le profit par action. Par conséquent, à un multiple (prix/profit par action) constant, le prix de l'action ne peut que s'apprécier.

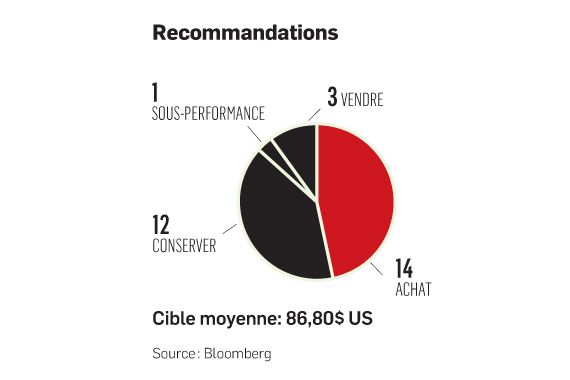

Avec un rendement sur l'avoir des actionnaires de 13,67 % et une réorganisation en cours, les investisseurs devraient s'attendre à une hausse du dividende (qui offre actuellement un rendement de plus de 2,5 %), même avec un taux stable de redistribution des profits de 81,5 %. Vu le rendement du dividende de plus de 2,5 % et le gain éventuel sur le capital consécutif à la restructuration (point sur lequel l'ensemble des analystes semblent d'accord), ceux qui ont investi dans Nestlé devraient être bien récompensés pour leur patience.

Cependant, il y a un risque, quoiqu'il soit minime : l'appréciation du franc suisse par rapport au dollar américain.

EXPERT INVITÉ

Tahar Mansour est économiste, Ph.D. et chargé de cours à l'Université du Québec à Trois-Rivières.