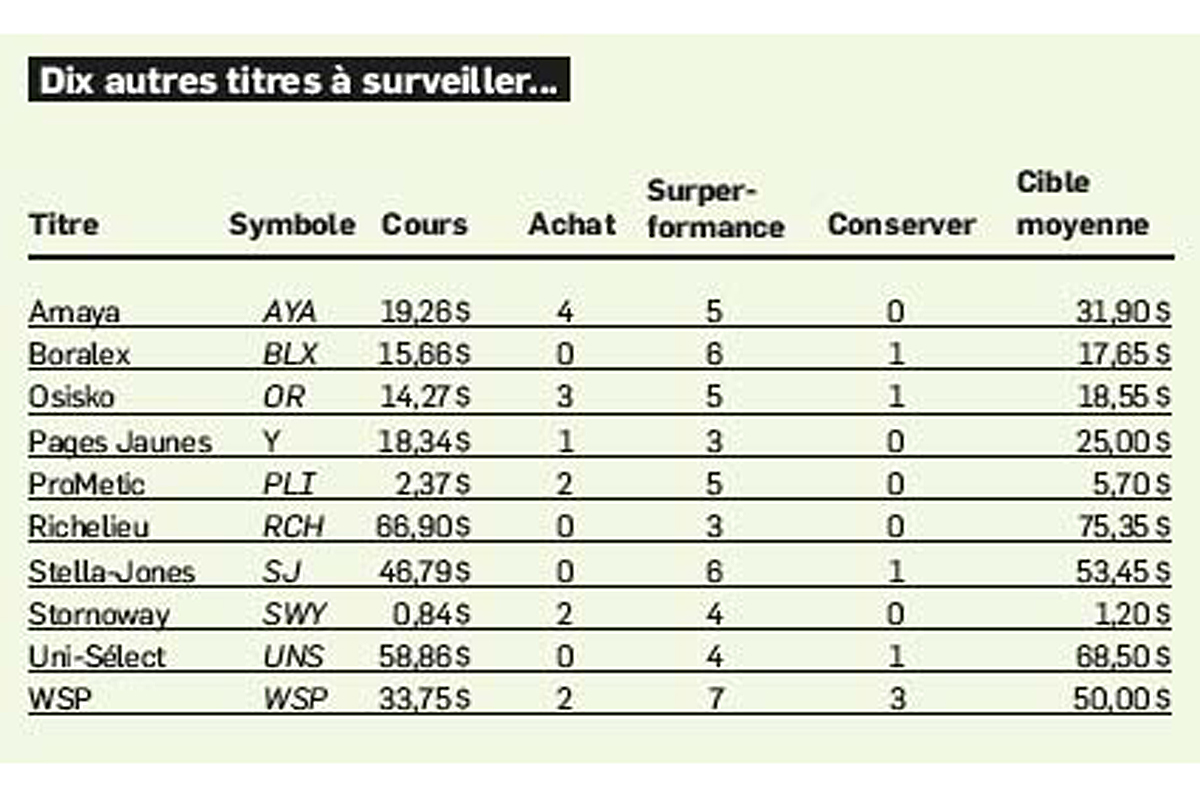

[Illustration : Dorian Danielsen]

Les Affaires a ciblé six titres qu'aiment bien les analystes financiers. Il s'agit de fleurons dans autant de secteurs : Canam (structures et construction), Fiera Capital (finance), Alimentation Couche-Tard (commerce de détail), BRP (véhicules récréatifs),Cogeco (télécommunications) et Québecor (télécommunications).

La vaste majorité des analystes recommandent leur achat, une minorité suggère de les conserver, mais aucun ne recommande de les vendre, selon les consensus publiés par Bloomberg et Reuters.BRP

› DOO, 15,94 $

› Achat : 4

› Surperformance : 6

› Conserver : 2

› Ratio cours/bénéfice : 9,8

› Cible moyenne : 25,70 $

En bref : BRP conçoit, développe, fabrique, distribue et commercialise des véhicules récréatifs motorisés et des systèmes de propulsion.

La société de Valcourt a livré de bons résultats au troisième trimestre de 2015.

Ses revenus ont atteint 1 milliard de dollars, alors que le consensus misait plutôt sur des revenus de 943 M$. Le bénéfice par action a aussi surpassé les attentes : 0,62 $ par rapport à un consensus de 0,49 $.

Malgré tout, le titre est malmené en Bourse depuis le début de l'année, avec un recul près de 25 %.

Les raisons d'être optimiste

La contre-performance boursière n'entame pas l'enthousiasme des analystes, car plusieurs facteurs sont favorables à la société.

BRP demeure un leader dans l'industrie des produits récréatifs, et ce, en raison de sa capacité à innover et de son efficacité opérationnelle.

Dans le segment des motomarines, elle laisse aussi ses concurrents dans son sillage, soulignent les analystes de la Banque CIBC. «Nous nous attendons à ce que BRP gagne des parts de marchés.»

L'entreprise profite de tendances de marché favorables, surtout aux États-Unis. Les ventes de l'industrie y ont globalement augmenté de 14 % en 2015. C'est toutefois moins dynamique qu'en 2014, où le bond avait été de 22 %.

Autre facteur favorable à terme pour BRP : ses coûts de production sont appelés à diminuer. En 2017, l'entreprise inaugurera une deuxième usine au Mexique, dans la ville de Juárez. Il est question d'un investissement de 55 M$.

Les sources d'inquiétude

Même si BRP a enregistré de bons résultats au troisième trimestre de 2015, certains analystes s'inquiètent de l'impact de l'hiver clément sur les ventes de motoneiges.

«Nous sommes de plus en plus préoccupés par les conséquences de la température douce, des faibles précipitations et des stocks élevés des détaillants», insistent les analystes de la Banque CIBC.

Mais les opinions sont tranchées à ce sujet. Les analystes de BMO Marchés des capitaux affirment que ces inquiétudes sont exagérées. «Les conditions hivernales changent d'année en année, et le segment des motoneiges n'a jamais été considéré comme un secteur clé pour stimuler la croissance de BRP.»

COGECO COMMUNICATIONS

› CCA, 64,84 $

› Achat : 1

› Surperformance : 9

› Conserver : 2

› Ratio cours/bénéfice : 11,5

› Cible moyenne : 76,30 $

En bref : Cogeco est un fournisseur de services de télécommunications câblés au Québec, en Ontario et dans l'est des États-Unis.

Depuis un an, le titre de l'entreprise a perdu 15 %. Une bonne nouvelle aux yeux des analystes de Valeurs mobilières TD, qui jugent que le pas en arrière place l'action en zone d'aubaine par rapport à ses concurrents.

Le titre de la société montréalaise se négocie à 10,5 fois le bénéfice prévu en 2016.

Les raisons d'être optimiste

Selon Desjardins, l'entreprise est capable de générer de la croissance au Canada sans avoir à faire des investissements majeurs en capital.

Sur le plan stratégique, Cogeco défend également bien ses parts de marché grâce à sa nouvelle plateforme TiVo, d'après Canaccord Genuity. Lancée en 2015, elle permet par exemple de regarder plusieurs émissions en direct et en simultané.

Cela dit, la source de croissance future proviendra de plus en plus du marché américain, croient les analystes. Au premier trimestre de 2016, les revenus des activités aux États-Unis ont bondi de 40 %, pour atteindre 150 M$.

Cogeco progresse au sud de la frontière à la fois grâce à de la croissance interne et à des acquisitions.

En juin 2015, elle a mis la main sur MetroCast au coût de 200 M$ US. Cette société a des actifs de télédistribution, d'Internet et de téléphonie au Connecticut.

En 2012, Cogeco a avalé Atlantic Broadband en versant 1,4 G$ US. Cette transaction lui a permis d'entrer sur le marché américain.

Les sources d'inquiétude

Même si Cogeco représente une aubaine aux yeux de plusieurs, l'entreprise fait face à un certain nombre de risques. Ils sont d'abord technologiques, car les changements rapides peuvent avoir un effet majeur sur les dépenses en capital de l'entreprise afin qu'elle reste concurrentielle.

La réglementation constitue un autre risque.

Le secteur des télécommunications est très réglementé. Par conséquent, tout changement à l'encadrement de l'industrie au Canada et aux États-Unis peut avoir un impact sur les opérations de Cogeco.

ALIMENTATION COUCHE-TARD

› ATD.B, 59,55 $

› Achat : 3

› Surperformance : 9

› Conserver : 2

› Ratio cours/bénéfice : 27,4

› Cible moyenne : 73 $

En bref : Leader au Canada dans l'industrie du commerce de dépanneur. L'entreprise est présente dans 41 États américains, 8 pays d'Europe, sans parler de l'exploitation d'enseignes dans des pays d'Amérique latine, du Moyen-Orient et de l'Asie-Pacifique.

Unification de ses marques à l'international sous l'enseigne Circle K, achat des actifs de Texas Star, acquisition de Topaz Energy Group en Irlande... Alimentation Couche-Tard n'a pas chômé depuis six mois.

La multinationale québécoise a aussi connu un bon deuxième trimestre 2016 (clos le 11 octobre 2015), notamment en raison des hauts volumes d'essence et des ventes en magasin aux États-Unis.

Le bénéfice net ajusté a bondi de 19,8 %. Cette performance a permis à Couche-Tard d'augmenter son dividende de 22 %, pour le porter à 6,75 cents.

Les raisons d'être optimiste

Selon Desjardins Marché des capitaux, deux facteurs agiront dans l'avenir comme catalyseurs pour Couche-Tard : l'acquisition de grands réseaux de stations-service en Amérique du Nord et en Europe, de même que l'expansion de sa présence en Asie.

Les synergies réalisées dans la foulée de récentes acquisitions génèrent aussi des économies substantielles. À la fin de novembre, les analystes de Canaccord Genuity étaient plutôt optimistes à cet égard. «Nous nous attendons à ce que l'entreprise dépasse le haut de sa fourchette de 150 à 200 M$ de prévisions d'économies pour la fin de l'année civile 2015.»

Les sources d'inquiétude

«Un déclin des marges d'Alimentation Couche-Tard sur ses ventes d'essence aux États-Unis représente un risque», dit Ted Whitehead, gestionnaire de portefeuille chez Investissements Manuvie.

Les marges déclinent quand les prix de l'essence augmentent, et elles croissent lorsque les prix chutent.

Une «appréciation significative» du huard pourrait aussi avoir un impact sur les résultats, car l'exploitant dévoile ses revenus en dollars américains, font remarquer les analystes de Desjardins. Le scénario semble toutefois peu probable à court terme.

La Banque Nationale prévoit que le taux de change s'établira à 0,73 $ US au quatrième trimestre de 2016, soit au même niveau qu'à l'heure actuelle.

CANAM

› CAM, 12,52 $

› Surperformance : 6

› Ratio cours/bénéfice : 9,5

› Cible moyenne : 18,60 $

En bref : Canam est le plus important fabricant de composants métalliques en Amérique du Nord. Il se spécialise dans la conception et la fabrication de produits sur mesure.

Depuis un an, les nouvelles sont bonnes pour l'entreprise beauceronne. En mai, elle a décroché le plus gros contrat de son histoire (225 M$) pour la construction de plusieurs structures d'acier du futur pont Champlain, à Montréal.

Cependant, comme pour la plupart des sociétés, son titre a été malmené en Bourse depuis le début de 2016, avec un recul d'environ 8 %. Canam affiche une santé financière enviable et profite actuellement d'un cycle favorable.

Au quatrième trimestre de 2015, ses revenus ont bondi de 29 % pour s'établir à 493,8 M$, tandis que son bénéfice a grimpé de 19 %, à 0,39 $ par action. Des résultats qui surpassent les attentes des analystes. Financière Banque Nationale tablait par exemple sur des revenus de 447 M$.

Les raisons d'être optimiste

La construction non résidentielle est dynamique aux États-Unis. Ce marché représente 67 % du carnet de commandes de Canam, qui totalisait 1,9 G$ en décembre.

Et, bonne nouvelle pour Canam : l'activité dans la construction non résidentielle au sud de la frontière est encore de 35 à 40 % inférieure à son précédent sommet.

La hausse de la demande aux États-Unis tient à la diminution du taux d'inoccupation dans l'immobilier commercial et à la rentabilité des grandes entreprises américaines, selon une étude de la firme australienne IBISWorld.

La faiblesse du taux de change représente aussi un atout considérable pour Canam, compte tenu du poids des États-Unis dans son carnet de commandes.

Les sources d'inquiétude

Le portrait est moins reluisant au Canada. La situation économique défavorise l'entreprise, disent les analystes de la Valeurs mobilières Banque Laurentienne.

La chute du prix du pétrole et le risque de récession au pays ont fait chuter l'investissement dans la construction non résidentielle.

Au quatrième trimestre de 2015, il a reculé de 1,7 % pour se fixer à 12,6 G$, selon Statistique Canada. L'investissement s'est contracté dans 6 provinces sur 10, les plus fortes baisses ayant été enregistrées au Québec et en Ontario.

Mais la capacité de Canam de décrocher des contrats aux États-Unis devrait plus que contrebalancer la faiblesse du marché canadien.

FIERA CAPITAL

› FSZ, 10,81 $

› Achat : 1

› Surperformance : 5

› Ratio cours/bénéfice : 10,6

› Cible moyenne : 14 $

En bref : Fiera est l'un des plus importants gestionnaires de placements du Canada, avec un actif sous gestion de plus de 100 G $. *

L'entreprise montréalaise a vu son action fondre d'environ 8 % depuis le début de l'année. Comme plusieurs investisseurs, Fiera pâtit de l'incertitude entourant l'économie mondiale. Au troisième trimestre, ses revenus ont progressé de 15 % pour s'établir à 60,2 M$. Et l'entreprise a dégagé un bénéfice net de 6,2 M$, en hausse de 38 %.

Les raisons d'être optimiste

Fiera est bien placée pour se démarquer de l'industrie dans la croissance de ses actifs sous gestion, notamment en raison de la «robuste performance» de ses fonds, dit Shubha R. Khan, analyste à la Financière Banque Nationale.

Les analystes de Canaccord Genuity soulignent plusieurs facteurs favorables au gestionnaire de portefeuille. Fiera Capital a acheté la société de gestion de placement à revenu fixe Samson Capital, à New York. Elle a aussi gagné de nouveaux mandats dans le monde, qui totalisent 770 G$ US. Enfin, elle a conclu un partenariat avec Nissay Asset Manager (une filiale de Nippon Life Insurance Company) pour accroître sa présence en Asie-Pacifique.

Fiera Capital est en bonne posture pour faire d'autres acquisitions, selon Canaccord. «Si la croissance du marché est normale, nous estimons que cela pourrait se traduire par de futures acquisitions supérieures à 40 G$ US», écrivent les analystes Scott Chan et Cheng Lu. La direction veut doubler l'actif sous gestion d'ici 2020.

Les sources d'inquiétude

La baisse des revenus au détail de Fiera (24 % du total) au troisième trimestre est une source de préoccupation. Ce recul tient en partie à la perte d'un mandat de gestion provenant du Mouvement Desjardins, pour le Fonds Desjardins Environnement. Fiera avait ce mandat d'une valeur de 500 M$ depuis plus d'une dizaine d'années.

John Valentini, vice-président exécutif et chef de la direction financière de Fiera, avait relativisé la perte de ce mandat, selon Finance et Investissement : «C'est tout simplement une décision de notre client de rapatrier cette stratégie d'investissement».

Cette diminution des revenus au détail a été compensée au troisième trimestre par l'augmentation des revenus dans les créneaux institutionnels et de la gestion privée.

* N.D.L.R. Au moment d'aller sous presse, Fiera annonce l'acquisition d'Apex Capital Management aux États-Unis pour 145 M$. Elle devrait permettre une hausse du bénéfice par action de 10 à 15%. Cette transaction n'est évidemment pas prise en compte dans notre analyse.

QUÉBECOR

› QBR.B, 33,58 $

› Achat : 4

› Surperformance : 10

› Ratio cours/bénéfice : 15

› Cible moyenne : 39,83 $

EN BREF : Société mère à 75,4 % de Québecor Média, qui détient l'entreprise de télécommunication Vidéotron et contrôle le Groupe TVA.

Bell force le jeu au Québec avec l'expansion de son offre FIBE, qui table sur une meilleure qualité d'image télé et une vitesse Internet accrue. Plutôt que de répondre par une guerre de prix, Vidéotron focalise sur la différenciation de produit et le service à la clientèle. Les résultats ont d'ailleurs été solides au dernier trimestre.

Les raisons d'être optimiste

L'ensemble des analystes voit le bénéfice continuer d'avancer au cours des prochains trimestres. Maher Yaghi, de Desjardins Marché des capitaux, note que le revenu moyen par unité dans le sans-fil est inférieur à celui des pairs et que les prix pourraient être augmentés de 10 % avant d'enregistrer de la résistance. Le déploiement du réseau sans fil LTE devrait aussi continuer à alimenter la croissance des abonnés et des revenus.

Vince Valentini, de Valeurs mobilières TD, estime que Québecor offre la meilleure combinaison de croissance et de valeur de l'univers canadien. Il souligne que le titre n'est qu'à 6 fois le bénéfice (avant intérêts, impôts et amortissement) à venir, alors que Rogers l'est à plus de 7 fois et que les câblos américains le sont à plus de 8 fois. Le marché, dit-il, accorde une trop faible valeur à la société, elle qui n'a aucune exposition au pétrole, qui oeuvre dans une économie provinciale qui devrait bénéficier de la baisse du dollar canadien, et dont les médias sont davantage protégés du phénomène de débranchement du câble (cord cutting) en raison du fait français.

Les sources d'inquiétude

Québecor a pendant un temps montré son intention de prendre de l'expansion dans le sans-fil au Canada anglais. Plusieurs analystes ont redouté qu'elle ne s'engage dans des investissements qui viennent détruire de la valeur. Mais cette menace semble s'être évaporée.

Il y a aussi certaines inquiétudes sur la rentabilité d'une franchise de la LNH, qui est évaluée à 500 M$ US. BMO note cependant que la valeur du spectre à l'extérieur du Québec est supérieure à celle de la franchise.

Suivez François Normand sur Twitter @francoisnormand