Si vous deviez choisir quatre entreprises pour investir les trois quarts de votre portefeuille, lesquelles ...

Si vous deviez choisir quatre entreprises pour investir les trois quarts de votre portefeuille, lesquelles choisiriez-vous ? Bill Gates a placé sa confiance en ces quatre sociétés pour faire fructifier les actifs de la Bill & Melinda Gates Foundation. Les Affaires fait le point sur les titres favoris du fondateur de Microsoft.

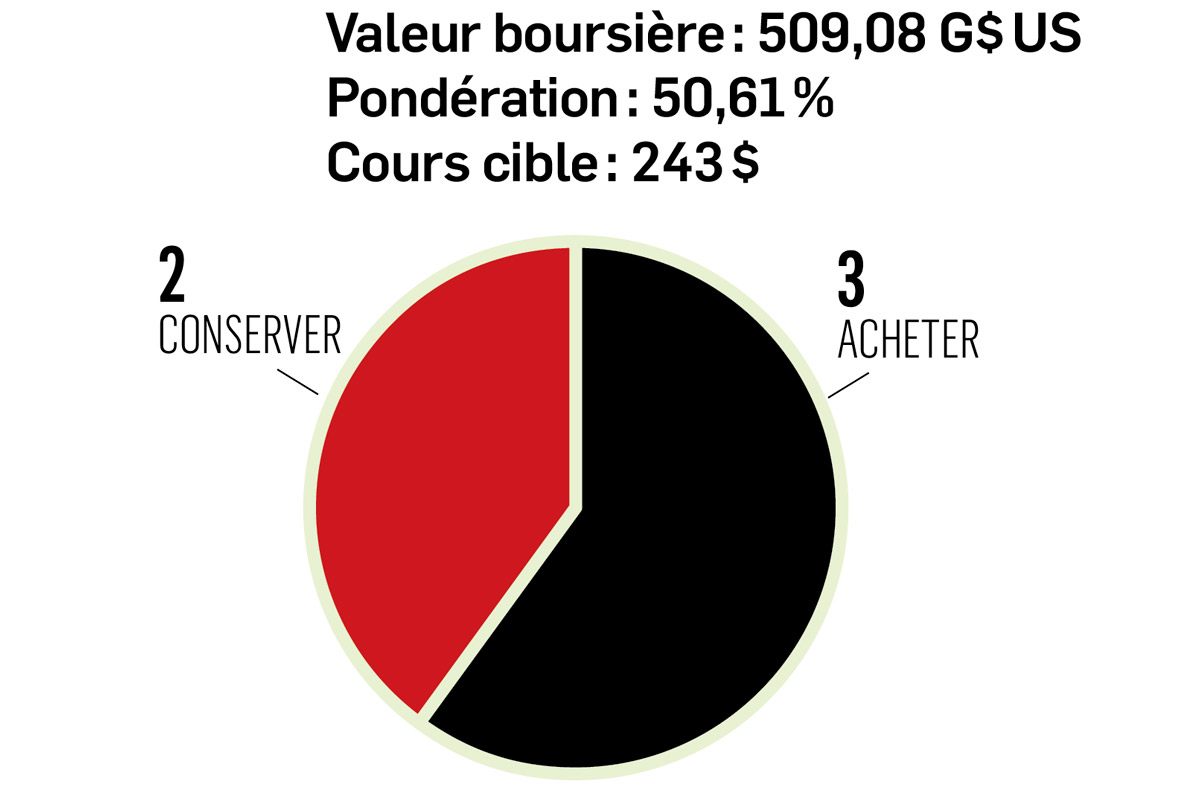

BERKSHIRE HATHAWAY NE SAIT PLUS QUOI FAIRE DE SON ARGENT

Une encaisse de 100 G$ US, mais peu de projets pour faire fructifier cet argent. Faire croître Berkshire Hathaway (BRK.B, 198,31 $ US) devient de plus en plus difficile, puisque les bonnes occasions d’investissement se font plus rares.

«Le seul point négatif aujourd’hui, c’est la taille de Berkshire Hathaway, affirme Marc L’Écuyer, gestionnaire de portefeuille chez Cote 100. C’est une entreprise de 500 G$ US, il va être difficile de reproduire le succès qu’ils ont connu dans le passé.»

En l’absence d’occasions d’investissement, que fera alors le conglomérat de Warren Buffett ? Des négociations sont en cours pour investir 10 G$ US dans le groupe pétrolier Occidental Petroleum, mais on est encore loin du compte. Il ne reste qu’une seule possibilité : le rachat d’actions, mais seulement si les conditions sont réunies.

«Berkshire profiterait d’une éventuelle sous-évaluation pour racheter agressivement les actions de l’entreprise, a dit Warren Buffett durant l’assemblée annuelle de l’entreprise au mois de mai. Berkshire est capable d’investir jusqu’à 100 G$ US en rachats d’actions. L’entreprise serait prête à déployer le montant total de l’encaisse si le titre devenait moins cher relativement à sa valeur intrinsèque.»

Greggory Warren, analyste de Morningstar, pense que «tant que les actions de l’entreprise s’échangent aux alentours de 1,48 fois la valeur comptable, la moyenne des cinq dernières années, le rachat d’actions est moins probable».

Mais avoir beaucoup d’argent est loin d’être la pire chose qui peut arriver à une entreprise, et la confiance des investisseurs en BRK et en l’approche de Warren Buffett ne semble pas en pâtir. Le titre s’échange d’ailleurs à 19,2 fois les prévisions de bénéfices des 12 prochains mois, comparativement à un multiple de 17 fois pour le S&P 500 à New York. «Warren Buffett n’est pas un gestionnaire d’entreprise. Sa force, c’est d’être un maître de l’allocation du capital», selon M. L’Écuyer.

Les investisseurs y croient plus que Buffett

Warren Buffett a déclaré, il y a un an, que son successeur aurait plus de difficultés à obtenir des rendements de 10 % sur les investissements privés dans des conditions de marché difficiles, comme lui avait réussi à le faire durant la crise financière de 2008.

«Ils sont capables, quand il y a des moments de panique, comme on l’a vu avec la crise financière de 2008, d’acheter des participations intéressantes à des prix inférieurs à la valeur du marché, à cause du nom Berkshire Hathaway, explique M. L’Écuyer. On aime les activités opérationnelles de Berkshire dans l’assurance, la finance, le transport ferroviaire et les services publics comme Berkshire Energy. On ne parle pas de croissance extraordinaire, mais de stabilité.»

La diversification de l’entreprise et l’excellence de sa gestion restent l’argument le plus persuasif au sein du monde de la finance. «C’est une entreprise qui est bien diversifiée, qui est bien gérée, pense François Rochon, gestionnaire de portefeuille chez Giverny Capital. Selon le calcul qu’on fait de la valeur intrinsèque, on pense qu’elle est à sa juste valeur, même si la taille de l’entreprise est de plus en plus grande, je pense que l’action peut maintenir un taux de rendement supérieur à la moyenne.»

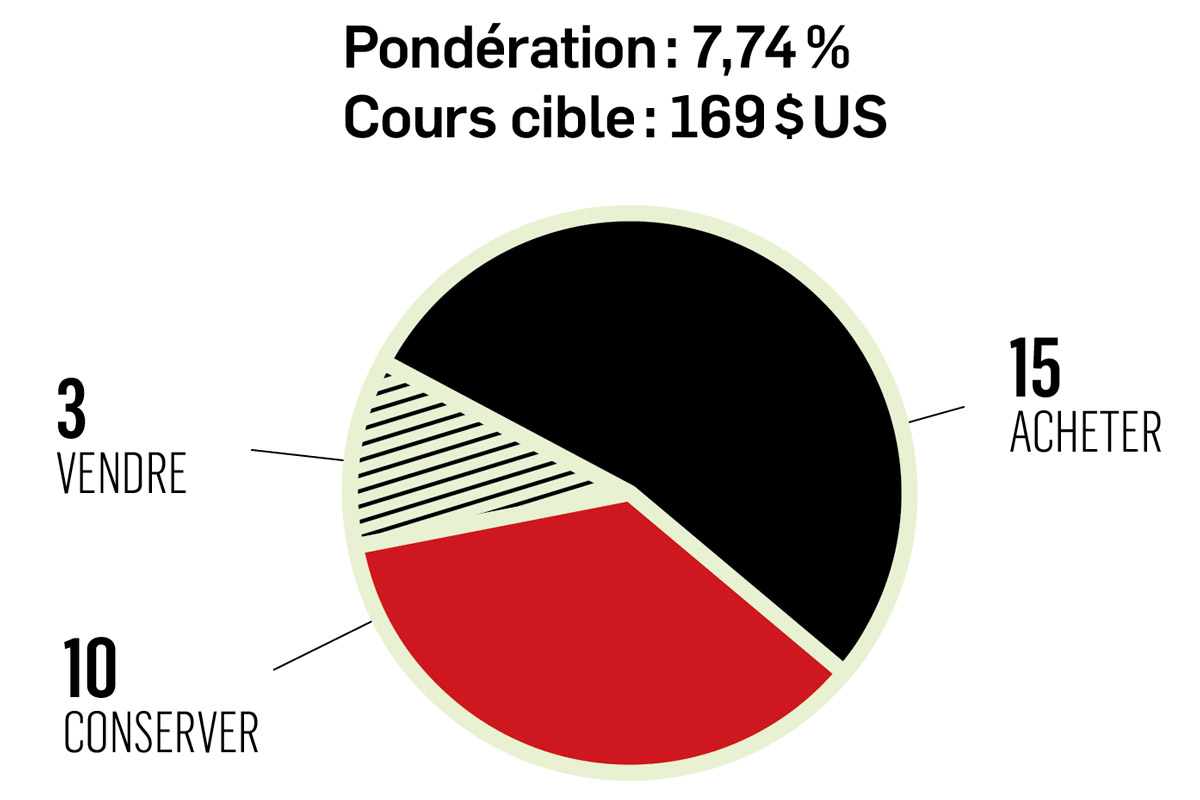

CATERPILLAR : CYCLIQUE, MAIS PAS À JETER

Caterpillar demeure un fleuron du secteur industriel, mais la société risque de ne pas échapper aux risques que représente un ralentissement de l’économie pour le secteur industriel, selon la majorité des experts consultés.

Malgré de bons résultats, Caterpillar (CAT, 115,25 $ US) ne serait pas un bon achat, mais il ne s’agit pas, non plus, d’un titre dont il faut se départir si vous en avez en portefeuille, juge François Têtu, vice-président et gestionnaire de portefeuille chez RBC gestion de patrimoine. «Si je détenais le titre, je le garderais. Dans mon portefeuille, j’ai de l’encaisse disponible, et ce n’est pas un titre que j’achèterais.»

«C’est un leader dans son secteur, mais dans un futur proche, la croissance à laquelle il nous a habitués sera plus faible, poursuit M. Têtu. S’il y a un ralentissement mondial, il y a un risque que le titre en souffre. On peut avoir de bons rendements dans les prochains mois, mais, d’ici un an, on pourrait se retrouver dans une situation complètement différente.»

Suivant une approche «défensive», les gestionnaires de portefeuille que nous avons interrogés s’éloignent du titre. «C’est une belle entreprise, commente Marc L’Écuyer, gestionnaire de portefeuille chez Cote 100. Elle domine son secteur, mais la nature cyclique des opérations fait qu’on ne détient pas le titre. Il faudrait qu’on soit vraiment au début du cycle pour qu’on le regarde. Mais généralement, on préfère les entreprises non cycliques.»

Caterpillar s’arme contre la cyclicité

La direction adopte, elle-même, une approche prudente face à la nature cyclique de ses activités. Même si la société a continué de croître au cours des deux dernières années dans la construction, le pétrole et les marchés miniers, la direction n’a pas relevé ses prévisions, note Courtney Yakavonis, de Morgan Stanley. Cette réticence à revoir ses estimations à la hausse résulte principalement de pressions concurrentielles qui donnent lieu à une perte de parts de marché en Chine.

Autre mesure de précaution, Caterpillar compte doubler ses revenus provenant des services de pièces et services pour les porter à 28 milliards de dollars américains (G$ US) de 2016 à 2026. Le but ultime est de créer des marges d’exploitation qui se stabilisent entre 10 % et 21 %, soit entre 3 % et 6 % de plus que la moyenne historique, ce qui contribuerait à réduire la cyclicité de l’entreprise.

En attendant l’atteinte de ces objectifs, la société de l’Illinois pourrait souffrir du ralentissement imminent de l’économie, mais la majorité des experts ne prévoient pas de trop grandes difficultés. «Malgré la concurrence élevée du secteur dans lequel opère Caterpillar, nous pensons que leur stratégie d’investissement visant une optimisation des modèles de production, en plus du fort développement de leur marque, continuera à les placer en tête de course», exprime Scott Pope, de Morningstar.

Lawrence De Maria, de William Blair Equity Research, pour sa part, croit que les marchés de consommation finale très diversifiés de Caterpillar lui confèrent un certain niveau de dynamisme, en cas de déclin cyclique généralisé. Par contre, l’analyste ne croit pas qu’il reste beaucoup de catalyseurs pour le titre au cours actuel.

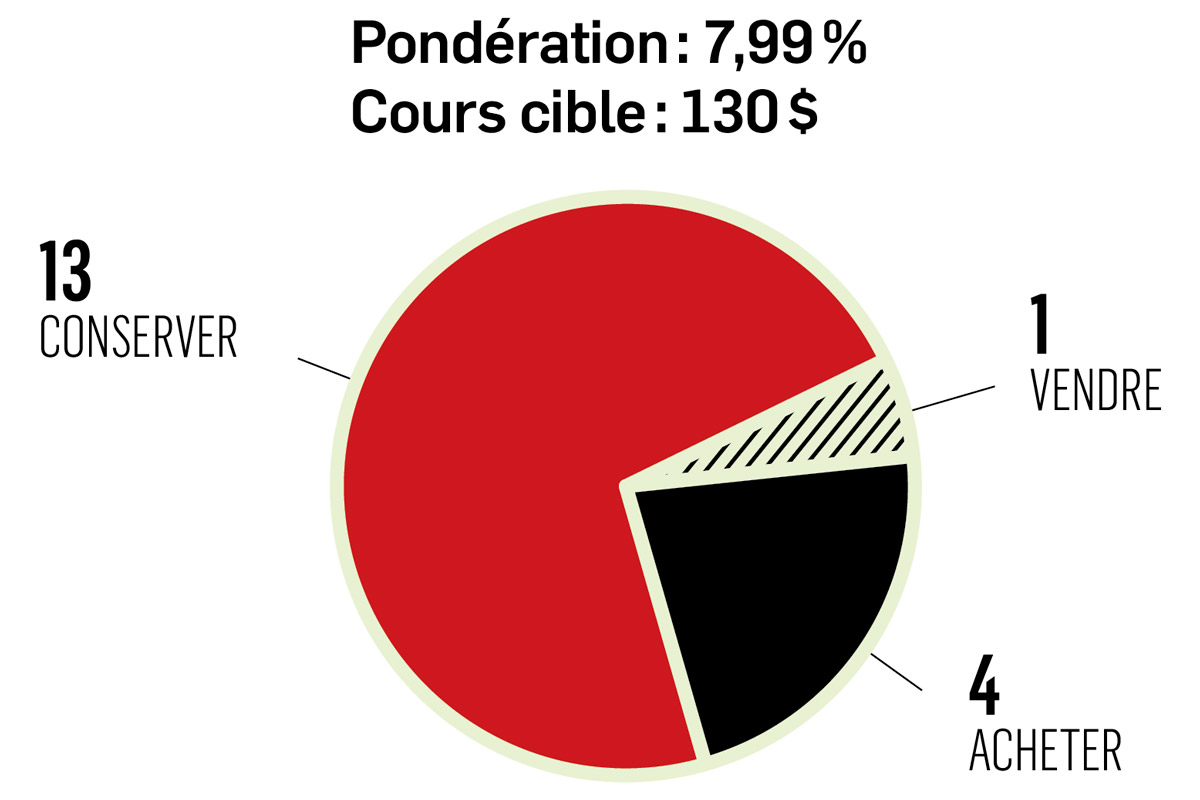

CANADIEN NATIONAL PREND UN VIRAGE TECHNO

Même le Canadien National (CNR, 120,50 $) n’échappe pas à la nécessité d’investir dans la technologie. La société ferroviaire montréalaise fait d’importants investissements pour séduire de nouveaux marchés et conserver sa position dominante.

Le CN entre dans une nouvelle phase de ses projets de recherche et développement (R&D), tandis qu’il investit dans des technologies comme l’inspection autonome et le réseau de contrôle entièrement numérique. «Nous en avons fini d’essayer, maintenant nous déployons [les technologies]», a déclaré Michael Foster, chef des services informatiques et de la technologie, lors d’une rencontre avec les actionnaires au mois de juin.

Ces innovations permettent à Turan Quettawala, de Banque Scotia, de conserver une opinion favorable du titre. «Leurs développements technologiques ont le potentiel de fournir une sécurité, une fiabilité et la possibilité de réduire les coûts ainsi que d’augmenter les revenus des trois à cinq prochaines années, commente l’analyste. De plus, la direction du CN a démontré à long terme qu’elle continue à améliorer son modèle d’opération pour le rendre plus efficace, croître plus rapidement comparativement à la concurrence et rester en tête de course.»

D’autre part, dans un effort d’accroître l’ampleur de ses opérations, l’entreprise établie à Montréal procède à plusieurs projets de fusions et acquisitions, qui lui permettront de réduire ses coûts et d’accéder à d’autres parts de marché. Ces projets comptent l’acquisition du service de transport privé TransX et de la filiale de transport intermodal de H&R. Cette dernière acquisition permet à CN de mettre un pied dans le secteur du camionnage, entre autres.

«CNR ciblera activement des acquisitions qui peuvent l’aider à étendre la portée commerciale de son réseau ferroviaire, explique Fadi Chamoun, de BMO Marchés des capitaux. Le but étant d’accroître ses volumes avec des activités qui autrement, seraient inaccessibles.»

Ces volumes ne seront plus limités au type de biens transportés depuis toujours, tels que le charbon et le pétrole. Les défis futurs attendus dans le domaine de l’énergie (entre autres, l’utilisation de pipelines pour le transport) forcent la société à se diriger vers de nouveaux marchés, notamment celui des biens de consommation.

«Nous voulons développer toute l’économie, peu importe ce qu’elle nous apporte. Que ce soit l’économie du consommateur, qui devient plus dominante en Amérique du Nord, ou l’industrie lourde, qui nous a bien servis au fil des années», a déclaré Keith Reardon, vice-président de la chaîne d’approvisionnement, Produits de consommation.

Les résultats vont bon train

Malgré la transition et les dépenses en investissement, la société continue d’afficher de bons résultats. «Le CN peut continuer à accroître ses bénéfices par action à un rythme de 10 % à 12 % à long terme, principalement grâce à une croissance de revenus au-dessus de la moyenne, des économies structurelles de 200 M$ à 400 M$, ainsi que des gains d’efficacité», estime Turan Quettawala, de Banque Scotia.

François Têtu, gestionnaire de portefeuille chez RBC Gestion de patrimoine, juge que les «nombreuses ententes signées avec les entreprises démontrent que la demande est bonne», ce qui fait du CN «un titre très solide, avec de très bons fondamentaux».

Dans l’ensemble, Marc L’Écuyer, gestionnaire de portefeuille chez Cote 100, trouve que le CN se trouve dans une situation avantageuse. «C’est un très beau modèle d’affaires, les barrières à l’entrée créées par le capital nécessaire aux infrastructures, sont excessivement élevées, souligne-t-il. On opère dans des situations d’oligopole. Ce n’est pas seulement lié aux matières premières. Ce qui nous impressionne, c’est la façon dont l’entreprise réussit encore à générer de la croissance dans un secteur qui est assez mature.»

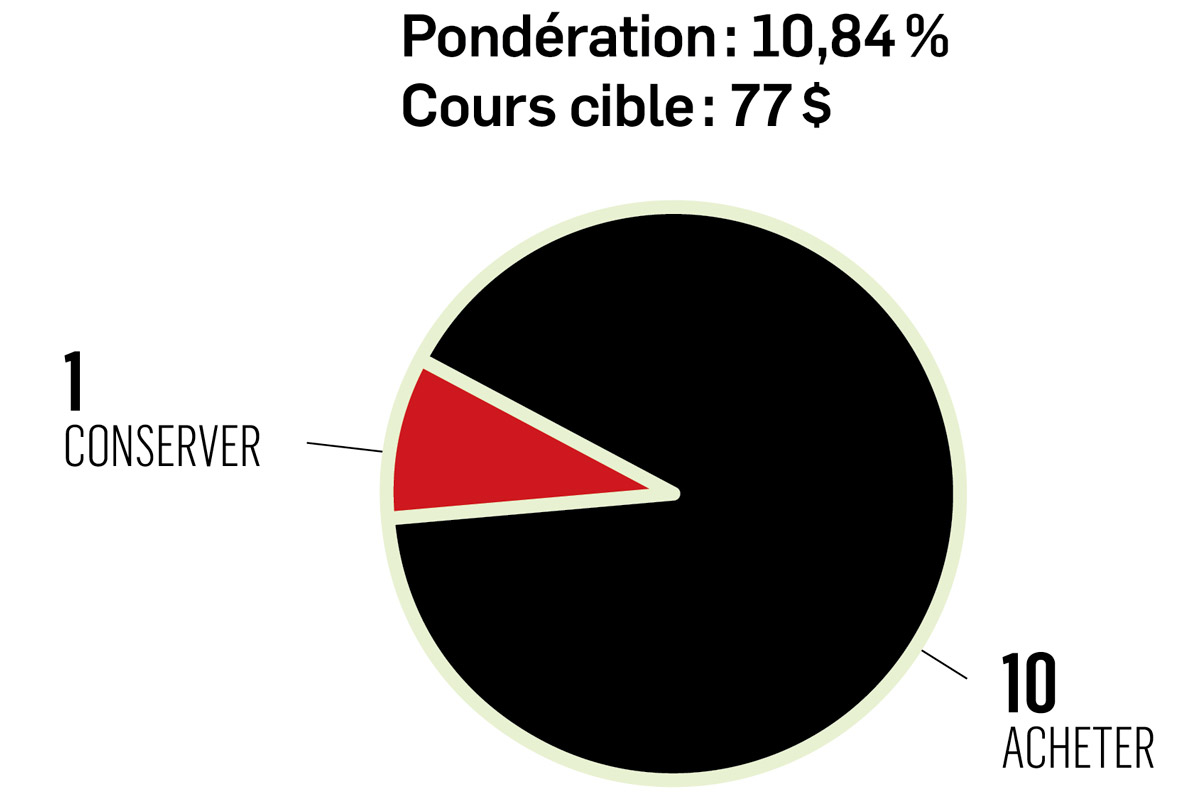

WASTE MANAGEMENT, L’INDÉTRÔNABLE

Sans qu’on y porte attention, la gestion des déchets est une activité essentielle qui touche le quotidien de chacun. Pourtant, c’est un secteur où les barrières à l’entrée sont élevées et Waste Management (WM., 118,20 $ US) a su s’imposer dans l’industrie grâce à sa stratégie d’innovation et de gestion de coût.

Waste Management profite d’une domination «incomparable» dans la détention de sites d’enfouissement, estime Matthew Young, de Morningstar. Pour les nouveaux acteurs, conclure des partenariats avec la société de Houston est presque un passage obligé afin d’avoir accès à ses différents sites d’enfouissement, sites qui se font de plus en plus rares en raison d’une réglementation de plus en plus stricte à cet égard.

Cette dominance permet à la société d’occuper 21 % des parts de marché. Elle se trouve ainsi dans une position «impossible à répliquer», selon Dereck Spronck, de RBC Marchés des Capitaux. Ce rapport de force et sa taille (15 G$ US de revenus en 2018) lui permettent d’avoir «la flexibilité nécessaire pour investir dans des technologies innovatrices», ajoute l’analyste.

François Têtu, vice-président et gestionnaire de portefeuille chez RBC Gestion de patrimoine, juge que Waste Management se distingue grâce à la vision de ses dirigeants. «Ils ont beaucoup investi dans différentes technologies et dans des partenariats avec de grandes entreprises en plus de travailler à la conversion de leur parc de camions. D’ici cinq ans, ils seront dotés à 80 % de véhicules fonctionnant au gaz naturel.» M. Young aime, lui aussi, l’équipe de direction. «Le management de l’équipe de gestion a été impressionnante durant les cinq dernières années, tandis qu’elle se concentre sur la gestion de la capacité et l’optimisation de la structure de coût de l’entreprise.»

Cette réduction du coût s’illustre cette année par l’acquisition de Advanced Disposal Services (ADSW). Cette acquisition, qui a coûté 4,9 G$ US, devrait créer des synergies de coûts et de dépenses en capital à la hauteur de 100 M$ US, selon Jeffrey Silber, de BMO Marchés des capitaux.

Certains vents contraires

Malgré les atouts majeurs détenus par Waste Management, Marc L’Écuyer, gestionnaire de portefeuille chez Cote 100, reste prudent face au titre. «Ce qui est défavorable, et je dirai que c’est un peu pour ça qu’on ne détient pas le titre, c’est que les volumes de déchets ont tendance à diminuer un peu avec le recyclage qui prend une part de plus en plus importante.»

L’entreprise a effectivement souffert d’une baisse du prix de la tonne de rebuts à 30 $ US, alors qu’il variait entre 150 et 185 $ US en 2017. Cette baisse de prix résulte des pressions exercées par le resserrement des seuils de contamination de la Chine (qui représentait le plus grand marché pour les déchets américains), et a entraîné une perte de revenu annuel d’environ 200 M$ US.