Source : Financière Banque Nationale

Le pdg de Groupe Canam (Tor., CAM, 7,47 $), Marc Dutil, a beau faire son mea culpa concernant les manquements à la gestion de contrats, c'est une bien mince consolation pour ses actionnaires.

La nouvelle crise de confiance a fait chuter son action à 6,25 $ le 16 février, un cours que l'entreprise beauceronne avait en... 1987.

De nouveaux espoirs, suscités par les explications de M. Dutil sur les résultats décevants du quatrième trimestre lors de la conférence téléphonique, ont tout de même calmé le jeu le lendemain, ramenant son titre au-dessus de la barre des 7 $.

Les deux divisions responsables des dépassements de coûts, les charpentes métalliques lourdes et les ponts aux États-Unis, ne représentent plus que 9 % du carnet de commandes de 1,1 milliard de dollars.

M. Dutil a aussi rappelé que la majorité des 10 000 contrats réalisés annuellement sont rentables.

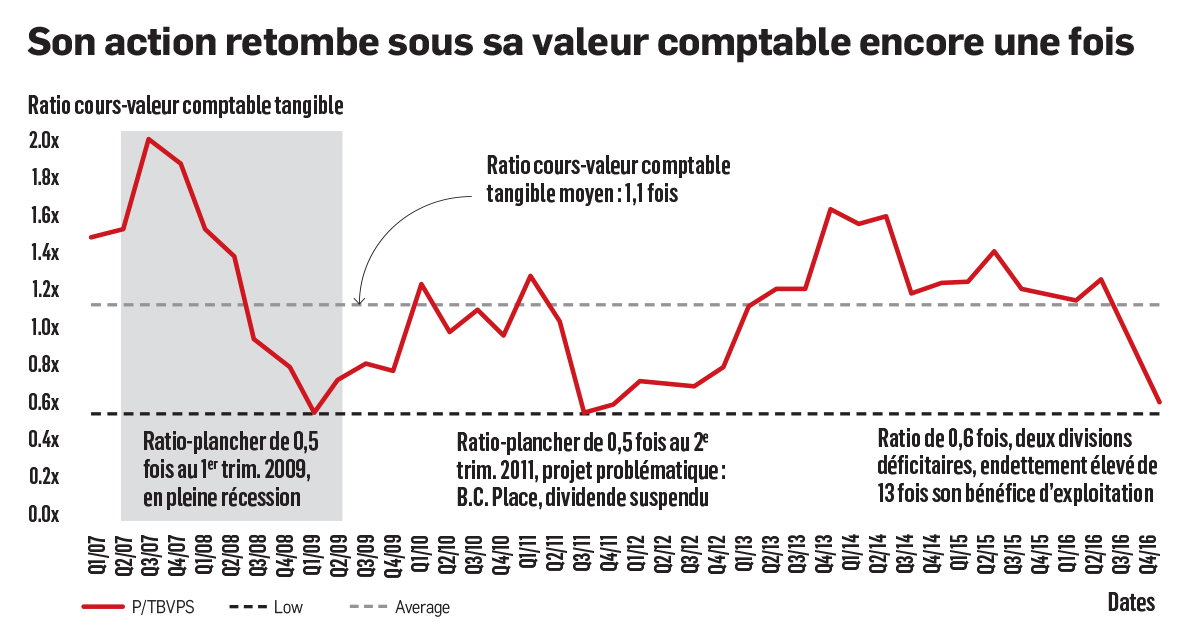

Le point d'appui de la valeur comptable

La chute de l'action a réveillé les chasseurs d'aubaines les plus aguerris lorsque son cours est tombé près du multiple cours-valeur comptable de 0,5 fois, un niveau qui a servi de tremplin pour son titre en 2009 et en 2011, par exemple.

«Le carnet de commandes donne plus de visibilité aux revenus cette fois, mais nous restons prudents parce que la performance de la société est erratique depuis un an. La concurrence vive pèse aussi sur les marges de ses meilleures divisions», explique Leon Aghazarian, de Financière Banque Nationale.

L'analyste ne recommande pas l'achat du titre, qui a déjà dépassé son nouveau cours cible de 7 $.

«Le recentrage offre une occasion intéressante pour les amateurs d'aubaines capables de tolérer le risque, mais nous aimerions voir plus de régularité dans les bénéfices avant de redevenir favorables au titre», évoque l'analyste en rappelant que ses marges déclinent depuis cinq trimestres.

Mona Nazir, de Valeurs mobilières Banque Laurentienne, reste aussi neutre par rapport au titre parce que Canam n'a pas terminé sa restructuration. Ses couts fixes élevés devront s'étaler sur des revenus inférieurs de 11 % en 2017.

Le bénéfice d'exploitation triplera à 61 millions de dollars en 2017, grâce à l'achèvement de trois contrats déficitaires américains, mais, au cours actuel, l'action reflète déjà ce redressement, dit-elle.

L'autre facteur de prudence concerne l'endettement élevé de Canam.

Bien que la société respecte ses clauses financières, sa dette de 296 M$ atteint 13 fois son bénéfice d'exploitation affaibli. Si ce bénéfice rebondit comme prévu, ce ratio redescendra à trois fois l'an prochain, prévoit M. Aghazarian.

L'achèvement de contrats libéreront aussi 50 M$ pour le fonds de roulement.

Un partisan de longue date de Canam, Frédéric Bastien, de Raymond James, lance la serviette à court terme. «Ses grandes ambitions américaines ont transformé son titre en animal mort sur la route. Je capitule pour le moment», écrit l'analyste, dépité.

Le stade des Falcons d'Atlanta et les ponts Tappan Zee et Goethel dans l'État de New York ne seront pas achevés avant la mi-année, et M. Bastien craint d'autres mauvaises surprises.

M. Bastien charcute son cours cible de 12,50 $ à 7,50 $, ce qui équivaut à 70 % de sa valeur comptable tangible actuelle de 10,71 $.

«Tant que l'hémorragie ne sera pas enrayée pour de bon, le titre ne méritera pas plus», dit-il.

En mode rétrécissement

Voilà que l'entreprise de Saint-Georges-de-Beauce doit rétrécir pour assurer sa rentabilité, malgré une économie solide et un taux de change qui lui est très favorable.

Finie la prise en charge de projets prestigieux pour la construction de stades sportifs. Finie probablement aussi la construction de ponts aux États-Unis, au moment où nos voisins du sud pourraient connaître une période faste de dépenses en infrastructures.

Non seulement ces projets sont-ils jugés trop risqués, mais ils ne procurent pas un rendement financier adéquat en fonction des ressources humaines et du capital engagés.

La société pourrait comptabiliser des charges d'encore 5 à 15 M$ pour la division américaine des ponts, selon qu'elle réduise ses activités ou la vende.

En août, Canam avait inscrit des charges de 32 M$ pour le dépassement de coûts au stade des Falcons d'Atlanta.

La société se replie sur la fabrication de charpentes métalliques, de solives et de tabliers dans ses 7 usines canadiennes et ses 16 usines américaines, incluant la division responsable de la construction du nouveau pont Champlain. Ces travaux meublent déjà 91 % de son carnet de commandes.

Le pire est passé

Sara O'Brien, de RBC Marchés des capitaux, est plus indulgente que ses collègues et croit au redressement de la société.

«Le pire est passé pour les marges et les radiations. Au cours d'aubaine actuel, le potentiel de rebond est important et mérite qu'on soit patient», écrit-elle.

Son nouveau cours cible de 8,50 $ repose sur le retour des profits dès la mi-2017 et sur l'augmentation de 0,52 $ à 0,72 $ du bénéfice entre 2017 et 2018.

7 $

L'analyste Leon Aghazarian, de Financière Banque Nationale, ne recommande pas l'achat du titre, qui a déjà dépassé son nouveau cours cible de 7 $.