Photo : 123rf.com

Les analystes ont tous découvert que le coronavirus n’épargnera pas le détaillant pourtant «essentiel» qu’est Dollarama.

La fréquentation des 300 magasins Dollarama (DOL, 38,60$) situés dans les centres d’achat a chuté de moitié, depuis une semaine.

Les commerces ayant pignon reçoivent aussi beaucoup moins de clients parce que de plus en plus de travailleurs se confinent à la maison.

En même temps, la hausse des coûts d’exploitation affaiblit les marges du détaillant.

Déjà, les marges brutes avaient reculé de 0,55 points de pourcentage à 44,7 % tandis que les dépenses générales avaient augmenté de 1,5%, au quatrième trimestre.

Les investisseurs devront aussi faire une croix sur les hausses de dividendes et les rachats d’actions à court terme. Dollarama les suspend temporairement par précaution.

L’exploitant de 1291 magasins revoit aussi ses dépenses en capital incluant l’ouverture de nouveaux magasins.

Puisque le marchand a retiré ses propres prévisions pour 2021, en raison de l’impossibilité de mesurer l’effet des restrictions imposées pour freiner le virus, les analystes y vont de leurs propres hypothèses.

Dollarama a promis d’en dire plus lors des résultats du premier trimestre attendus en juin.

Bénéfices revus à la baisse en 2021 et 2022

Patricia Baker, de Banque Scotia, abaisse ses prévisions de bénéfices de 21% pour 2021, qui passent de 2,13$ à 1,67$.

L’analyste prévient que ces estimés pourraient diminuer davantage en fonction de la durée du confinement. Pour l’instant, Mme Baker s’attend à ce que les conditions actuelles se prolongent jusqu’à la fin du deuxième trimestre.

Pendant que les ventes reculent à court terme, la hausse salariale des employés en magasin et en entrepôt, l’ajout d’un troisième quart de travail pour désinfecter les tablettes et les paniers, les livraisons plus fréquentes de certaines marchandises s’ajoutent aux frais d’exploitation habituels.

Les clients achètent aussi plus de produits de première nécessité, une catégorie qui dégage des marges plus faibles que les articles saisonniers par exemple.

La récente déclin de 6% du huard par rapport au billet vert accroît aussi les coûts d’achat des articles importés, une dépense additionnelle que Dollarama ne peut pas refiler aux clients, dans les circonstances actuelles.

Heureusement, ses approvisionnements en Chine fonctionnent rondement.

Miser sur le rebond en 2022

Il faut donc miser sur 2022 pour revoir le détaillant retrouver son élan, ce que tous les analystes consultés sont disposés à faire étant donné son mode de fonctionnement éprouvé, sa saine gestion financière et son créneau à bas prix.

Même si Mme Baker abaisse le bénéfice qu’elle projette pour 2022 de 9% à 2,18$, il représente un rebond de 30%.

L’analyste reste convaincue que Dollarama émergera du choc viral dans une «posture solide» peut-être même fortifiée.

Les bonnes relations avec ses fournisseurs et ses clients, pendant la crise, pourraient s’en trouver renforcées.

Et si d’autres marchands plus fragiles devaient fermer leurs portes, le détaillant pourrait aussi mettre la main sur de bons locaux pour ses futurs établissements, entrevoit l’analyste de la Banque Scotia.

Au cours actuel, l’action de Dollarama se projette déjà en 2022, croit Chris Li, de Desjardins Marché des capitaux.

Un multiple de 20 fois le bénéfice prévu de 2,20$ par action soutient un cours-cible de 44$, un objectif qui offre un regain potentiel de 13%.

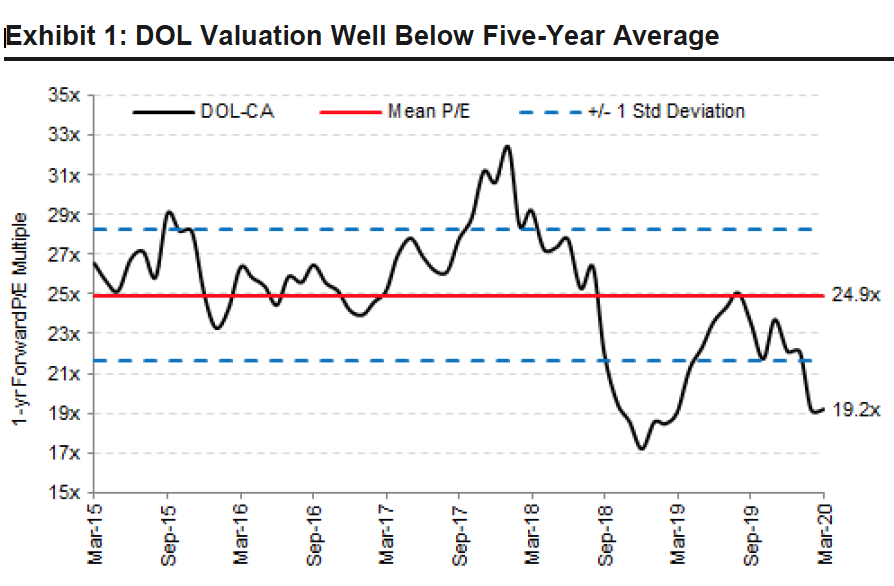

L'évaluation de Dollarama est 22% sous la moyenne de 24,9 fois les bénéfices des cinq dernières années (Source: Banque Scotia)

Risque à la baisse de 8 à 11%

Dans un autre scénario moins rose par lequel les ventes comparables et les marges s’améliorent moins que prévu en 2022, le cours-cible de M. Li passerait à 35$, à peine 8% de moins que le cours actuel, précise-t-il.

«Dollarama est un placement prudent, mais le confinement, les perspectives embrouillées et la pause du rachat d’actions risquent de faire plafonner son multiple d’évaluation», prévient l’analyste qui serait acheteur lorsque le titre avoisine 35$.

Irene Nattel, de RBC Marché des capitaux, reste la plus optimiste, avec un cours cible de 55$, étant donné la nature transitoire de la COVID-19.

La pression sur les ventes et les marges se fera surtout sentir aux premier et deuxième trimestres, après quoi un retour à la normal est probable.

Mme Nattel s’attend aussi à ce que Dollarama recommence à racheter ses actions, dès le deuxième trimestre.

Si jamais une récession s’installait, les marchandises à petit prix de Dollarama gagneraient certainement en attrait, dit-elle, mais ses résultats s’en ressentiraient quand même.

Lors de la récession albertaine de 2015, les ventes dans cette province avaient tenu le coup, rappelle l’analyste.

Dans un tel scénario, elle estime que le titre pourrait flancher jusqu’à à 34$, soit 11% sous le cours actuel. Le multiple des bénéfices passerait alors de 23,5 fois le bénéfice de (2,24$) prévu 2022 à un autre de 17,5 fois le bénéfice réduit (à 1,96$).

Pas de catalyste à court terme

Pour sa part, Mark Petrie, de CIBC Marchés des capitaux s’inspire de Dollarama et se fait plus prudent. Il prévoit désormais un recul de 4% des ventes par magasins comparables au premier trimestre et d'encore 1% au deuxième.

Ses prévisions de bénéfice reculent de 14% à 1,71$, en 2021.

Ces ventes devraient ensuite reprendre lentement en mai et revenir à la normale à partir de juin.

Son cours-cible passe de 48 à 44$. Le multiple d’évaluation qu’il accorde au titre rétrécit aussi de 24 à 22 fois le bénéfice de 2,23$ prévu en 2020.

«Le titre offre peu de risque à la baisse, car le modèle d’affaires fonctionne bien dans toutes sortes de scénarios économiques, mais en même temps, il est difficile d’être enthousiaste étant donné qu’il sera difficile pour le détaillant de transposer la hausse de ess coûts aux prix de vente », résume M. Petrie, qui suggère de conserver le titre.

L’action de Dollarama a perdu 25% par rapport au sommet de 52,12% d'août 2019, mais le recul de 14% à ce jour en 2020 est autrement mieux que celui de 21,6% de l'indice S&P/TSX.