[Source: Bloomberg]

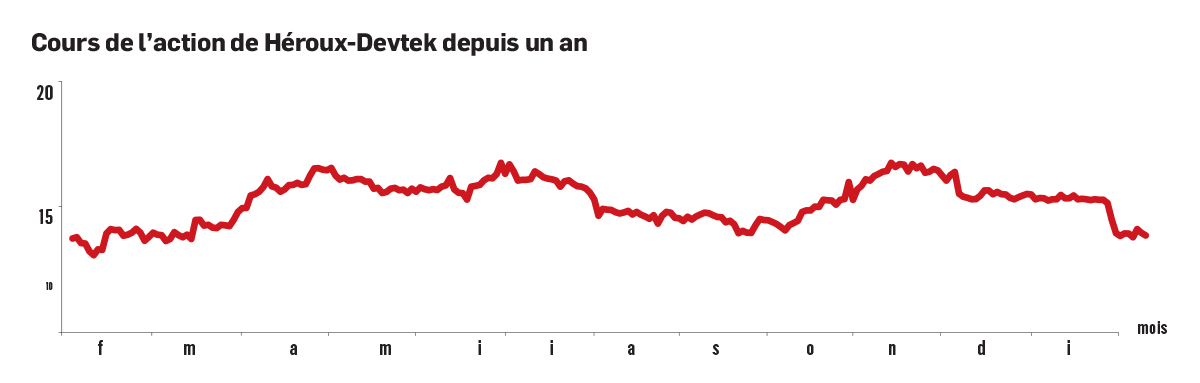

Héroux-Devtek (HRX, 13,28 $) traverse une zone de turbulences. Le fabricant de trains d'atterrissage a secoué les investisseurs avec des prévisions nettement inférieures aux attentes. Ce vent contraire serait temporaire, selon les analystes. Toutefois, ces derniers ne s'entendent pas s'il vaut mieux attendre que l'horizon s'éclaircisse.

Benoit Poirier, de Desjardins Marché des capitaux, préfère patienter un peu. L'analyste ramène sa recommandation «achat» à «conserver». Dévoilées au début février, les prévisions pour l'exercice 2018 (qui se termine en mars 2018) sont «très décevantes», souligne-t-il. La société de Longueuil prévoit que ses ventes déclineront à un rythme dans le bas de la fourchette à un chiffre, par rapport à la même période l'an dernier. La direction attribue ce recul aux difficultés dans le secteur des jets d'affaires et des hélicoptères civils.

M. Poirier ne perd pas totalement la foi en Héroux-Devtek pour autant. Son optimisme quant aux fondamentaux à long terme demeure intact, affirme-t-il. «Nous avons abaissé notre recommandation, car nous croyons que le titre demeurera sous pression à court et moyen terme, dans l'attente d'avoir plus de visibilité sur la croissance des revenus et d'une amélioration des marges», commente l'analyste. Il abaisse sa cible de 18 $ à 16 $.

Il faut dire que ce n'est pas le premier rajustement à la baisse pour l'entreprise dans les dernières semaines. À la mi-décembre, le client Boeing a annoncé une réduction de la cadence de production de l'appareil 777. Quelques jours plus tard, Héroux-Devtek a abandonné son objectif : enregistrer des ventes de 500 M$ au cours de l'exercice 2019. Au début du mois de février, elle a annoncé qu'elle repoussait cette cible de trois ans. La société souhaite enregistrer des ventes se situant entre 480 M$ et 520 M$ au cours de l'exercice 2021. Cette prévision prend en compte que le rythme de production des appareils de Boeing reprendra du tonus, soutient Cameron Doerksen, de Financière Banque Nationale, en précisant qu'il attend des revenus de 401 M$ en 2018. «Il s'agit d'une hypothèse raisonnable puisque Boeing commencera la production des appareils 777X au début de la prochaine décennie», juge l'analyste. De plus, de nouveaux contrats comme les jets d'affaires de Dassault 5X, les hélicoptères Sikorsky CH-53K ou encore des contrats militaires soutiendront la croissance, poursuit-il.

Comme son confrère Benoit Poirier, Cameron Doerksen croit que les perspectives sont bonnes à long terme, mais que le titre pourrait être plus volatil à court terme. Il n'y voit pas de raisons de changer sa recommandation d'achat, toutefois. Sa cible passe de 17 $ à 16 $.

Parmi les catalyseurs potentiels pour le titre, Anthony Zicha, de Banque Scotia, voit l'annonce d'un nouveau contrat dans les douze prochains mois. Ce mandat pourrait prévoir la conception d'un nouveau train d'atterrissage et, par la suite, aboutir à un contrat de production, qui pourrait durer une dizaine d'années.

Avec un ratio d'endettement équivalent à 35 % des capitaux propres, la société pourrait aussi procéder à une acquisition. L'analyste croit cependant que, à court terme, la direction va concentrer son attention sur le contrat de Boeing. Il maintient sa recommandation «surperformance de secteur», mais fait passer sa cible de 17,50 $ à 16,50 $.