[Photo: 123.rf]

Malgré le conflit commercial avec les Américains, plusieurs producteurs de bois canadiens ont vu leur titre bondir depuis un an. La plupart flirtent avec des sommets. Fin de l'élan ? Pas nécessairement, disent certains, alors que d'autres estiment qu'il vaut mieux toucher du bois.

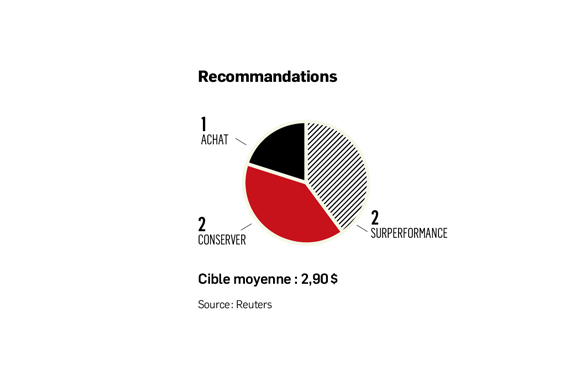

DES CONDITIONS FAVORABLES POUR L'INDUSTRIE DU BOIS D'oeUVRE

Près d'une dizaine d'entreprises ont vu leur titre bondir de plus de 25 % au cours des 12 derniers mois, selon une récente recension de Marchés mondiaux CIBC. Une performance de loin supérieure à celle du S&P/TSX, qui a progressé d'environ 6 % au cours de la même période.

Les producteurs canadiens de bois d'oeuvre se portent mieux qu'il y a quelques mois et même quelques années. En revanche, ils n'ont pas encore réussi à réparer tous les dommages qu'ont apportés à leur bilan la récession de 2008-2009 et le précédent conflit du bois d'oeuvre. «Des entreprises sont rentables, mais on ne peut pas dire que l'industrie est en santé ; elle se rétablit», affirme Michel Vincent, économiste du Conseil de l'industrie forestière du Québec (CIFQ).

Quoi qu'il en soit, les conditions du marché nord-américain ont été favorables pour plusieurs entreprises du secteur au cours des derniers trimestres.

La construction résidentielle reprend du poil de la bête aux États-Unis. Et les ravages causés par les ouragans Harvey et Irma stimulent la demande de bois d'oeuvre - y compris celui importé du Canada - afin de reconstruire les immeubles endommagés.

Le taux de change canado- américain est favorable, malgré la hausse des derniers mois à 0,81 $ US. C'est grosso modo la parité avec le billet vert si l'on tient compte de la parité du pouvoir d'achat avec les États-Unis, disent les économistes. Et le taux actuel est bien en deçà de la parité nominale d'un pour un qui prévalait en 2011 et en 2012. Ce taux de change avait plombé la performance de la plupart des exportateurs de bois d'oeuvre, ainsi que de la majorité des entreprises des autres secteurs de l'économie canadienne.

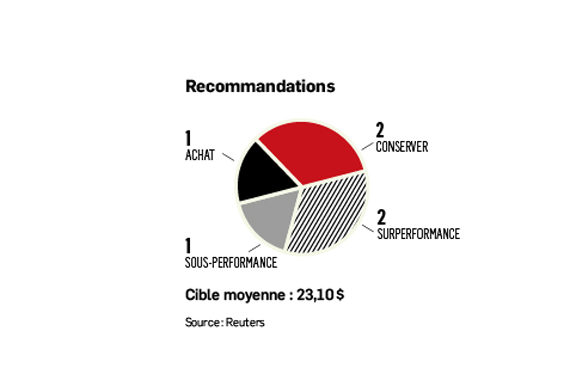

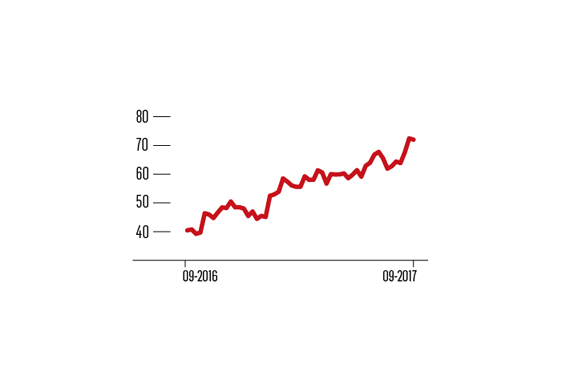

1. CANFOR

(CFB, 24,00 $)

+ 60 % : appréciation du titre depuis 12 mois

En bref :Canfor a son siège social à Vancouver et emploie 6 250 personnes à temps plein. L'entreprise a 27 usines au Canada et aux États-Unis. Ses revenus s'élèvent à 4,2 milliards de dollars.

Les raisons d'être optimiste : La construction immobilière aux États-Unis poursuit sa reprise, ce qui devrait tirer le prix du bois d'oeuvre vers le haut. «Nous prévoyons une amélioration des conditions qui aideront à maintenir des prix plus élevés au cours des cinq prochaines années», affirme dans une note Hamir Patel, analyste chez Marchés mondiaux CIBC.

Canfor profite déjà de l'amélioration de la conjoncture économique, comme en témoignent ses résultats du deuxième trimestre, souligne Sean Steuart, analyste chez Valeurs mobilières TD.

L'entreprise a enregistré un bénéfice avant intérêts, impôts et amortissement (BAIIA) de 193 millions de dollars (M$), soit un niveau bien supérieur au consensus, qui tablait plutôt sur un BAIIA de 169 M$.

Daryl Swetlishoff, analyste chez Raymond James, fait remarquer que Canfor dispose de «liquidité substantielle». Une situation qui lui procure de la flexibilité pour financer sa croissance. «Ce sont autant de munitions pour investir davantage dans des projets internes avec des rendements élevés ou pour faire d'autres fusions et acquisitions», écrit-il dans une récente analyse.

Les sources d'inquiétude : De nombreux facteurs pourraient affecter le titre. Hamir Patel souligne une reprise plus faible que prévue de la construction résidentielle aux États-Unis, de même qu'une demande moins vigoureuse dans les pays asiatiques, au premier chef la Chine. Pour sa part, Sean Steuart note que le dollar canadien pourrait continuer de s'apprécier.

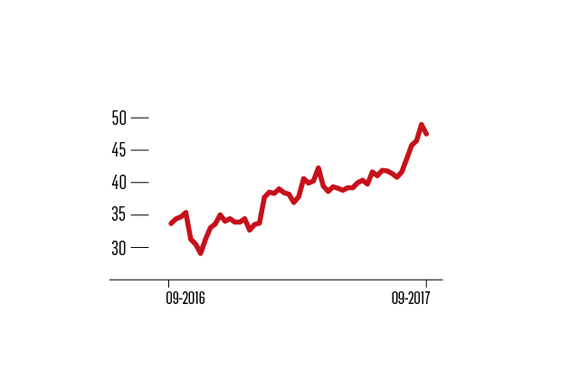

2. NORBORD

(OSB, 49,61 $)

+ 50 % : appréciation du titre depuis 12 mois

En bref :Norbord a son siège social à Toronto et emploie environ 2 600 personnes. L'entreprise a 17 usines au Canada, aux États-Unis et en Europe. Son chiffre d'affaires s'établit à 1,8 milliard de dollars.

Les raisons d'être optimiste : Norbord est un acteur important dans le marché nord-américain des panneaux de bois à copeaux orientés (OSB). Au cours des cinq prochaines années, ce marché devrait afficher une croissance moyenne de 5 %, alors que la construction résidentielle poursuit sur sa lancée aux États-Unis.

«Il faudra ajouter une offre supplémentaire, alors que les usines fonctionnent déjà à plus de 90 % de leurs capacités», souligne dans une note Brian F. Topp, analyste chez Maison Placements Canada.

Les dommages causés par le passage des ouragans Harvey et Irma stimulent la demande et les prix sur ce marché aussi. Actuellement, le prix de l'OSB avoisine 400 $ US le millier de pieds carrés (msf), un niveau atteint seulement à quatre reprises depuis 30 ans.

Le contexte est favorable à Norbord, selon Andrew M. Kuske, analyste chez Credit Suisse. Il anticipe que les revenus augmenteront de 6 % en 2018 pour atteindre 2,3 milliards de dollars (G$). Le BAIIA devrait bondir de 12 % pour atteindre 644 M$.

Les sources d'inquiétude : Le risque principal auquel est exposé Norbord est un prix plus faible que prévu pour les panneaux de bois à copeaux orientés, dit Hamir Patel, analyste chez Marchés mondiaux CIBC.

«Un ralentissement de la reprise dans la construction résidentielle ou une relance prématurée des capacités de production pourrait mener à l'affaiblissement de le rentabilité de l'industrie», précise-t-il.

La variation future du taux de change représente aussi un enjeu pour Norbord, selon Andrew Kuske. Une appréciation d'un cent du dollar canadien pourrait avoir un impact annuel d'environ 3 M$ sur le BAIIA ajusté de la société lorsque ses six usines canadiennes fonctionnent à plein.

3. WESTERN FOREST PRODUCTS

(WEF, 2,64 $)

+ 30 % : appréciation du titre depuis 12 mois

En bref :Western Forest Products est le plus important producteur de bois d'oeuvre et de bois spécialisé de la Colombie-Britannique. La société réalise 61 % de ses revenus à l'étranger, principalement aux États-Unis, en Chine et au Japon. Elle affiche des revenus de 1,2 milliard de dollars.

Les raisons d'être optimiste : Plusieurs facteurs font de Western Forest Products une entreprise très intéressante, selon Sean Steuart, analyste chez Valeurs mobilières TD.

Premièrement, sa position dominante sur la côte de la Colombie-Britannique lui procure un contrôle sur la fibre et une flexibilité pour la production dans ses usines de la province.

Deuxièmement, les diverses espèces d'arbres et le mélange de qualité à sa disposition lui permettent de dégager des marges bénéficiaires plus stables sur son cycle de production.

Troisièmement, la qualité du bilan financier de Western Forest Products lui donne de l'oxygène afin de croître et de se prémunir contre l'incertitude entourant un éventuel règlement du conflit du bois d'oeuvre avec les Américains.

Cette année, le BAIIA devrait bondir de 12,5 %, à 166,7 M$. Pendant ce temps, la dette de l'entreprise est peu élevée ; elle représente seulement 10,3 % de sa capitalisation boursière.

Daryl Swetlishoff, analyste chez Raymond James, souligne que le programme d'investissements stratégiques de 125 M$ donne des résultats. «Nous avons visité les usines de Western sur l'île de Vancouver au deuxième trimestre. Nous avons été impressionnés par les progrès réalisés par la société avec son programme d'immobilisation», indique-t-il dans une note.

Les sources d'inquiétude : Plusieurs facteurs pourraient faire chuter la valeur de l'action, nuance Sean Steuart. Parmi ceux-ci, il souligne des changements dans la demande et le prix du bois d'oeuvre, l'appréciation du dollar canadien par rapport à la devise américaine ainsi que la hausse des coûts des intrants. Hamir Patel, de Marchés mondiaux CIBC, affirme que les futurs droits compensateurs et antidumping (ceux qui sont appliqués en ce moment sont provisoires) représentent aussi une source d'incertitude pour Western Forest Products et l'industrie.

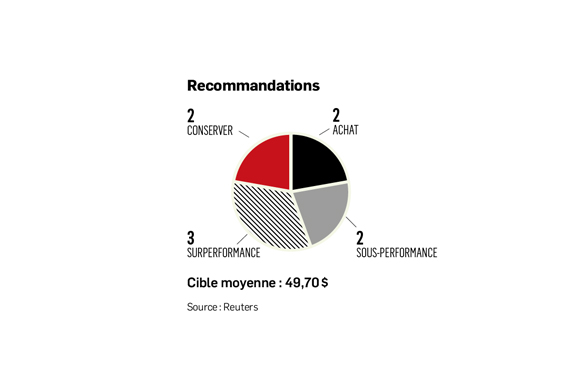

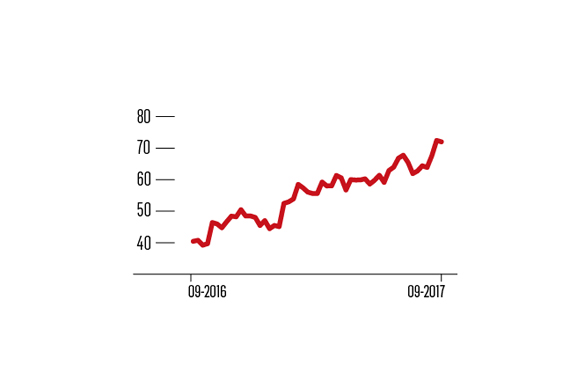

4. WEST FRASER

(WFT, 73,80 $)

+ 70 % : appréciation du titre depuis 12 mois

En bref :West Fraser est le plus important producteur de bois d'oeuvre en Amérique du Nord. L'entreprise de Vancouver a des revenus de 4,6 milliards de dollars. Elle a des usines dans l'Ouest canadien et le sud des États-Unis.

Les raisons d'être optimiste : Le 27 juillet, West Fraser a fait l'acquisition des opérations de l'américaine Gilman Companies au coût de 430 M$ US (529 M$ CA). Cette transaction atténue l'impact du conflit du bois d'oeuvre sur les résultats financiers de l'entreprise.

«L'entente réduit son exposition au conflit, alors que la partie des usines américaines passe de 37 à 43 % dans la production totale de West Fraser», précise Hamir Patel.

Mark Wilde, analyste chez BMO Marchés des capitaux, affirme qu'il y a du potentiel pour améliorer la marge des usines de Gilman en raison des conditions de l'industrie dans le sud des États-Unis. Les coûts de production y sont faibles, tandis que les prix du bois d'oeuvre sont élevés.

De plus, West Fraser a l'intention d'investir 200 M$ afin d'améliorer les équipements et la machinerie dans les usines de Gilman au cours des trois ou quatre prochaines années.

Enfin, les conditions du marché seront favorables à moyen terme (d'ici 2020 à 2022) pour les nouvelles usines américaines de West Fraser, juge Mark Wilde.

La réduction des importations de bois d'oeuvre en provenance du Canada, l'augmentation de la demande sur le marché américain et la faiblesse des coûts de sciage dans le sud des États-Unis pourraient engendrer des «marges anormalement élevées», selon lui.

Les sources d'inquiétude : L'appréciation du taux de change canado-américain est une source d'inquiétude. Chaque hausse d'un cent du dollar canadien a un impact de 30 M$ par année sur le BAIIA de West Fraser, souligne Hamir Patel, de Marchés mondiaux CIBC. Cela dit, pour l'ensemble de l'année 2018, l'analyste estime que le huard devrait redescendre à une moyenne annuelle de 0,76 $ US. Mark Wilde affirme pour sa part qu'un accord sur le bois d'oeuvre très dur pour l'industrie canadienne (par exemple, des quotas d'exportation trop bas) pourrait aussi faire mal à West Fraser.

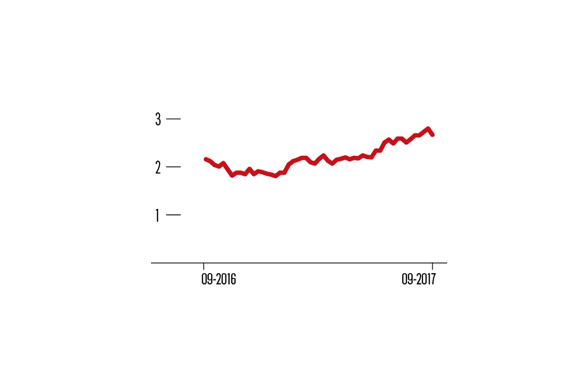

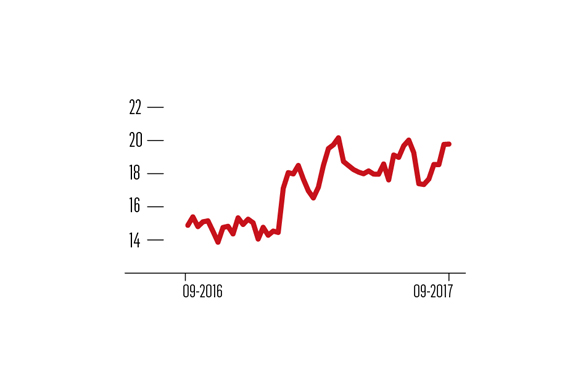

5. INTERFOR

(IFP, 20,37 $)

+ 36 % : appréciation du titre depuis 12 mois

En bref :Établie à Vancouver, Interfor est le quatrième producteur de bois d'oeuvre en Amérique du Nord. La société a des usines en Colombie-Britannique ainsi que dans le nord-ouest et le sud-est des États-Unis. Elle a des revenus de 1,8 milliard de dollars.

Les raisons d'être optimiste : De nombeux facteurs sont favorables à Interfor, selon Rupert Merer, analyste chez la Financière Banque Nationale. L'entreprise a enregistré de «solides résultats» au deuxième trimestre. Ses revenus ont totalisé 511,4 M$, tandis que le BAIIA s'est élevé à 73,7 M$. Et pour l'ensemble de 2017, les revenus devraient augmenter de 11 %, à 2 G$.

Interfor a repéré des occasions d'investissement qui pourraient engendrer de bons rendements. Elle prévoit aussi faire des dépenses en capital de 120 M$ par année au cours des cinq prochaines années, pour la plupart dans le sud-est des États-Unis.

Enfin, la société a réduit sensiblement sa dette depuis deux ans. À la fin de 2015, celle-ci était supérieure à 460 M$, alors qu'elle s'est établie à 260 M$ au deuxième trimestre.

Hamir Patel est lui aussi très optimiste à l'égard d'Interfor. Il estime par exemple que ses actifs dans le sud-est des États-Unis sont de bien meilleure qualité que ceux de Gilman, achetés en juillet par West Fraser. À ses yeux, les investisseurs auraient un rendement de l'investissement plus élevé si Interfor devait un jour être vendue. L'analyste prévoit que le BAIIA s'établira à 239 M$ en 2017 et qu'il bondira à 273 M$ en 2019.

Les sources d'inquiétude : Interfor est notamment exposée à un risque d'intégration de ses acquisitions, selon Hamir Patel. Même si le marché assume que la direction peut atteindre ses cibles de synergies, il est possible qu'elle n'y arrive pas, ce qui pourrait nuire aux résultats, estime l'analyste.

Depuis trois ans, Interfor a notamment acheté les usines de Tolleson, en Géorgie, de même que quatre usines de Simpson, dans l'État de Washington, en Géorgie et en Caroline du Sud. Daryl Swetlishoff, analyste chez Raymond James, croit qu'il faut aussi surveiller des éléments comme un ralentissement de l'économie nord-américaine ou une hausse des taux d'intérêt.