Jean-Guy Desjardins

Fiera Capital (FSZ, 12,58 $) ambitionne de figurer parmi le top 100 des plus importants gestionnaires d'actifs à l'échelle mondiale d'ici 2022. Le nouveau plan stratégique de la société pointe vers un fort rythme de croissance si les objectifs sont atteints. Voici ce qu'en pensent les analystes qui ont assisté à la présentation, qui leur était exclusivement destinée.

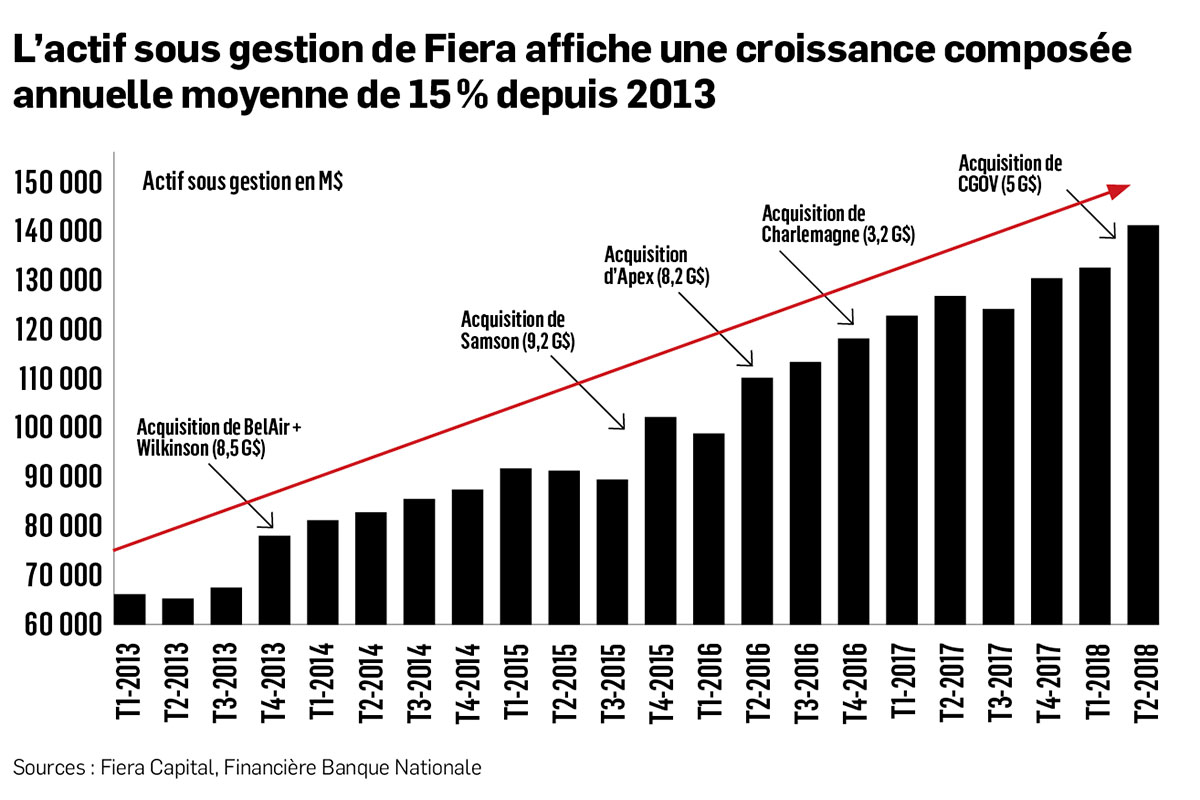

Aujourd'hui, il faudrait un actif sous gestion d'environ 250 milliards de dollars pour entrer dans le club des 100 plus grands gestionnaires du monde, explique Gary Ho, de Desjardins Marché des capitaux. Au deuxième trimestre, la taille de l'actif de Fiera était de 139 G$. La société de Montréal souhaite l'amener à 200 G$ d'ici 2020.

Pour franchir le cap des 250 G$ en 2022, la direction estime qu'elle devra augmenter ses ventes à un rythme annuel de 5 % à 7 %, que le marché devra progresser de 5 % par année et qu'elle devra réaliser quelques acquisitions. «Figurer parmi les 100 plus importantes firmes apporterait de nombreux avantages, dont des économies d'échelle, une plus forte reconnaissance de la marque et une plus grande facilité à attirer les meilleurs talents», commente M. Ho.

La société compte atteindre son but en travaillant principalement sur quatre piliers : le personnel, le processus, la performance et les partenaires, rapporte Scott Chan, de Canaccord.

On vise notamment à accroître l'engagement des employés à 80 % (par rapport à environ 65 % actuellement), et à faire des gains d'efficacité grâce à la technologie et aux économies d'échelle. On souhaite améliorer les marges avant intérêts, impôts et amortissement et devenir une référence auprès de la clientèle et des partenaires.

Plusieurs proies potentielles

En ce qui concerne les acquisitions, la direction de Fiera repère de 12 à 15 candidats potentiels gérant un actif qui varie de 6 G$ à 8 G$. Malgré la possibilité d'une correction boursière, les dirigeants sont à l'aise à l'idée de réaliser des acquisitions. «Il est intéressant de souligner que ces craintes [à l'égard d'une correction boursière] ont maintenu les multiples à un niveau raisonnable pour les cibles d'acquisitions, note M. Ho. De plus, la direction inscrit généralement des conditions liées à la taille de l'actif acquis, de manière à se doter d'une protection contre les baisses», ajoute-t-il.

L'attention est principalement portée vers les occasions aux États-Unis, commente M. Chan. Mais on souhaite aussi accroître sa taille au Canada, en Europe et en Asie. Parmi les spécialités visées par Fiera, il y a les actions américaines, les obligations américaines, les marchés mondiaux d'obligations ainsi que l'immobilier dit «alternatif».

Les projets d'expansion dans les placements alternatifs permettent d'espérer l'obtention de frais de gestion plus élevés, poursuit M. Chan. La direction veut que la part de cette catégorie d'actifs grimpe à 10 % de l'actif sous gestion, comparativement à 6 % actuellement. Les frais plus élevés pourraient faire en sorte que les placements alternatifs génèrent 25 % des revenus en 2022.

Dividende et valeur de l'action

Fiera n'a pas explicitement formulé de prévisions financières. À la lumière des objectifs dévoilés, James Gloyn, de Financière Banque Nationale, pense que les revenus pourraient doubler, à 1 G$ (495 millions de dollars dans les 12 derniers mois). Le bénéfice avant intérêts, impôts et amortissement (BAIIA) pourrait tripler, à 360 M$ (125 M$ dans les 12 derniers mois).

Dans ce scénario, la valeur de l'action pourrait doubler à 24 $ d'ici trois à cinq ans, selon lui. En plus de ce gain en capital, il faut tenir compte du rendement du dividende à 6,4 %, ajoute-t-il.

La croissance du dividende pourrait toutefois ralentir, prévient M. Ho. La direction maintient son objectif d'augmenter le dividende de 0,01 $ chaque trimestre au cours des 12 à 18 prochains mois. Même si le rendement du dividende est à 6,4 %, il ne semble pas y avoir de plan pour le réduire, comprend-il.

«Cependant, la direction a évoqué un changement de sa politique de dividende ou un ralentissement du rythme d'augmentation à l'avenir.»

Consensus optimiste

M. Gloyn note que le titre s'échange à 9,5 fois le ratio valeur d'entreprise sur le BAIIA prévu par le consensus des analystes au cours des 12 prochains mois. C'est sous sa moyenne de 11 fois et près des creux précédents. «Nous conseillons aux investisseurs d'augmenter leur position à ces seuils.»

La recommandation reflète le consensus très optimiste de ses collègues. Des six analystes suivant le titre, tous ont une recommandation d'achat, selon une recension de Reuters. Leurs cours cibles s'établissent en moyenne à 15 $.

Outre le plan stratégique, M. Ho souligne que la direction a bien su intégrer ses acquisitions dans le passé. Fiera a été en mesure d'afficher une croissance de ses revenus internes de l'ordre de 6 % par année. Par ailleurs, L'entreprise semble protégée des risques réglementaires pouvant toucher les autres entreprises du secteur financier.