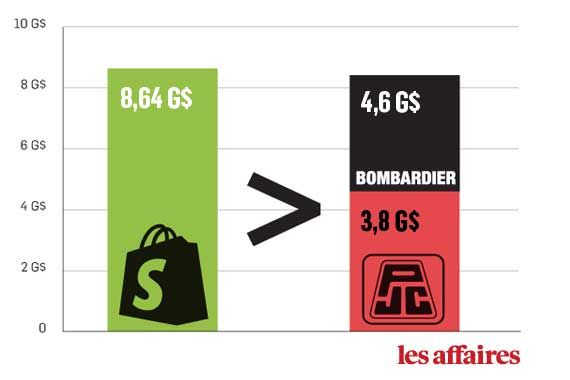

L’incessante ascension du titre de la coqueluche techno d’Ottawa, Shopify(Tor., SHOP), l’a non seulement propulsé à un sommet historique mardi, mais lui confère aussi une valeur boursière supérieure à celles réunies de deux entreprises québécoises établies de longue date: Bombardier(Tor., BBD.B) et Groupe Jean-Coutu(Tor., PJC.A).

La comparaison entre les valeurs boursières de l’entreprise spécialisée dans le commerce électronique et les deux piliers québécois est loin d’être parfaite, mais elle sert à illustrer à quel point les investisseurs font le pari que Shopify va devenir une véritable machine à profits.

Certes, Shopify affiche une forte croissance de ses ventes. Celle qui se targue d’avoir la meilleure solution pour faciliter le commerce en ligne, que vous soyez «en magasin» ou «depuis le coffre de votre voiture», ne dégage toutefois pas encore de bénéfices. Il faudra attendre à l’exercice 2018 avant qu’elle commence à dégager un léger bénéfice de 11M$US, selon les prévisions des analystes recensées par Bloomberg.

Au cours du même exercice, Jean Coutu devrait dégager un bénéfice net de 196M$ et de son côté, Bombardier devrait renouer avec la rentabilité pour engranger un profit de 134M$US.

Évidemment, les deux entreprises québécoises ne sont pas des locomotives de croissance comme peut l’être Shopify. Les ventes de cette dernière, qui étaient de 105M$US en 2014, devraient atteindre 819M$US en 2018.

Dans une note publiée le 21 mars, Abhinav Kapur, analyste de la firme BTIG, a mentionné que le bond de 60% du titre de Shopify à ce jour en 2017 pouvait alimenter les réflexions à l'effet qu'il s'agit d'un cas d’exéburance irrationnelle, reprenant la célèbre expression de l’ancien dirigeant de la Réserve fédérale américaine, Alan Greenspan, à propos de la bulle des technos de la fin des années 1990.

L’analyste considère plutôt cette ascension comme le résultat naturel d’une entreprise qui livre le produit parfait dans le bon marché(commerce en ligne en forte croissance).

Ses revenus ont explosé de 67% au premier trimestre et devraient bondir de 54% en 2017, prévoient les analystes.

«Ce n’est pas un secret que le commerce électronique est au coeur d'une tendance de fond majeure. Or, personne ne permet de participer aussi facilement à ce marché que Shopify», écrit l’analyste.

En dépit de la performance spectaculaire du titre de Shopify depuis son arrivée en Bourse en mai 2015, l’analyste dit croire que l’entreprise d’Ottawa n’est seulement qu’à ses balbutiements de son cycle de croissance.

L'action de Shopify dépasse déjà la cible

Les attentes des investisseurs grandissent, ceux-ci cernant de mieux en mieux son potentiel de croissance, poursuit M. Kapur.

Ce dernier a d’ailleurs fait passer sa cible pour le titre de 65$US à 75$US. Déjà à 72,15$US au Nasdaq, l’action de Shopify se trouve à un prix supérieur au cours cible moyen des analystes de 67,52$US.

À ce seuil, l’entreprise se négocie à plus de 7 fois les revenus anticipés dans deux exercices. Le potentiel de croissance est peut-être immense, mais l’évaluation accordée à son titre est non moins considérable.