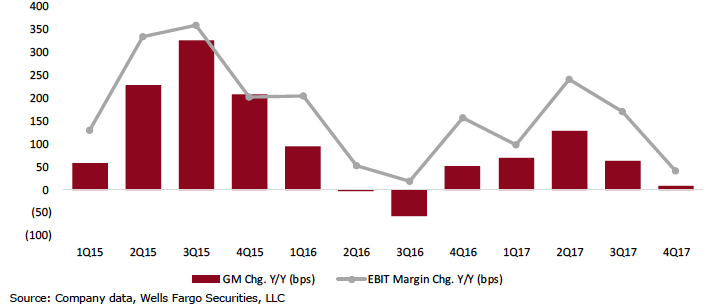

Les marges brutes (en rouge) et d'exploitation (en gris) diminuent depuis 2017. Source: Wells Fargo Securities

Le détaillant d’articles à petits prix Dollarama cède un autre 2,5% en Bourse à la suite d’une décote en règle de la part d’un analyste américain qui juge ses confrères trop optimistes.

Edward Kelly, de Wells Fargo Securities, réduit son cours-cible de 30%, de 53$ à 37$ et recommande de vendre le titre de Dollarama (DOL, 39,79$).

Résultat: l’action du marchand porte à 8,2% ses pertes en Bourse depuis cinq jours et s’approche un peu plus près du plancher annuel de 33$. Contrairement au 18 février, l'action du marchand fléchit cette fois dans un marché à la baisse.

En fait, la glissade remonte à la fin de janvier puisque son titre a perdu des plumes lors de 12 des 16 dernières séances.

M. Kelly assure qu’il apprécie toujours autant la qualité du détaillant, mais une série de soucis se cumulent et l’incitent à plus de prudence.

Contrairement au consensus qui prévoit que la marge brute s’améliorera de 25 points de pourcentage et que le bénéfice croîtra de plus de 10%, en 2020, l’analyste s’attend plutôt un déclin de 35 points de pourcentage de la marge brute et à une hausse plus modérée de 8% du bénéfice annuel.

Il abaisse ses prévisions légèrement pour 2000 de 1,95 à 1,90$, ce qui est de 7% inférieur au consensus de 2,04$.

À court terme, le quatrième trimestre risque de décevoir, croit-il. Les ventes souffriront des distorsions au calendrier, soit le congé raccourci des fêtes de l’Action de grâce et l’inclusion de trois jours de magasinage pour l’Halloween au troisième trimestre au lieu du quatrième.

La dernière fois que ces deux facteurs saisonniers se sont produits, en 2013, la croissance des ventes par magasins comparables a décéléré de 370 points de pourcentage par rapport au trimestre précédent, précise-t-il.

L’analyste prévoit donc une hausse de seulement 1% des ventes comparables, au lieu du consensus de 3,3% et un bénéfice de 0,54$ par action au lieu de 0,56$.

Modèle d’affaires sous la loupe

Plus fondamentalement, M. Kelly se demande si le modèle d’affaires de Dollarama peut rester aussi performant qu’avant. La concurrence accrue et l’inflation modérée l’empêchent de relever ses prix comme ce fût le cas entre 2015 et 2017.

Pendant cette période, la marge d’exploitation du détaillant a grimpé de 500 points de pourcentage.

Ces nouvelles pressions pourraient miner sa capacité à refiler l’inflation naturelle de ses coûts aux consommateurs, au moment où les ventes au détail piétinent au Canada.

En un mot, ses riches marges d’exploitation de 22% pourraient être en danger, laisse-t-il entendre.

«Dollarama demeure optimiste au sujet de ses perspectives de croissance et pourrait même augmenter le nombre de magasins potentiel que le marché canadien peut soutenir au-delà de 1700, mais la productivité moindre des magasins existants devient un enjeu à nos yeux», explique aussi M. Kelly.

L’effet du virus CODIV-19 sur la chaîne d’approvisionnement n’est pas suffisant en soit pour «décoter» le titre, mais il complique les perspectives déjà plus difficiles qu’avant.

Dollarama est dans le même bain que tous les autres détaillants. Au minimum, il faut s’attendre à une hausse des coûts de fret.

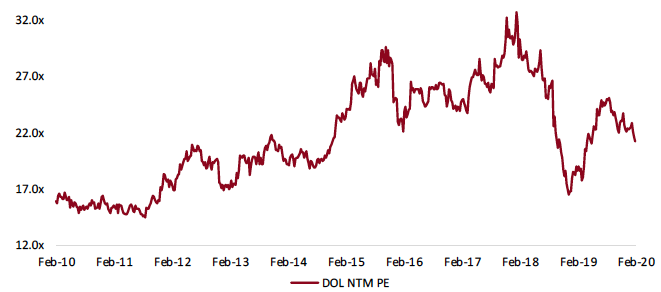

L'évaluation est passée de 32 à 21 fois les bénéfices, mais pourrait se rétrécir davantage (Sources: Wells Fargo, FactSet).

L’évaluation de Dollarama s’est dégonflée, de plus de 30 fois à 21 fois les bénéfices depuis 2018, mais si les résultats de 2020 rejoignaient les estimés de Wells Fargo, le multiple pourrait se rétrécir à 19,5 fois, dit-il.Ce ratio est celui qu’utilise M. Kelly accorde pour établir le nouveau cours-cible de 37$.

Il faudra patienter jusqu'au dévoilement des résultats annuels, le 1er avril, pour savoir si M. Kelly a raison d’être prudent.