[Photo: 123RF]

La grande mode dans le monde des fonds de placement est la catégorie dite à «bêta judicieux». Ces fonds répondent à une demande croissante de la part d'investisseurs qui souhaitent des rendements supérieurs aux indices de référence sans devoir débourser les frais exorbitants habituellement liés à la gestion traditionnelle fondée sur l'analyse des titres individuels. Autrement dit, cette démarche suggère qu'elle peut ajouter de la valeur, même déduction faite des frais.

Histoire de bêta

Avant le bêta judicieux, il y avait le bêta tout court. Le bêta se fonde sur un postulat très simple, élaboré par des chercheurs universitaires dans les années 1960. L'hypothèse est que le rendement espéré de chaque titre boursier est fonction de sa sensibilité aux fluctuations du marché en général, le bêta étant une mesure statistique de cette sensibilité.

Par exemple, si le bêta d'un titre est de 0,50, alors son rendement espéré est la moitié de celui du marché en général. Nous avons donc un modèle mathématique intuitif et élégant pour estimer le potentiel de rendement des titres boursiers.

Le raisonnement est que les titres à faible bêta sont peu risqués ; les investisseurs seraient donc disposés à en recevoir un rendement moindre. L'inverse prévaudrait pour les titres à bêta élevé : grand risque, grand rendement. Sauf qu'il y a un hic : les études empiriques ont montré que ce modèle ne fonctionne pas.

L'énigme résolue

Avançons en accéléré de 30 ans. En 1992, les professeurs Eugene Fama (prix Nobel 2013) et Ken French proposent une réponse à l'énigme du bêta : le modèle ne fonctionne pas, tout simplement parce qu'il est incomplet. C'est la sensibilité à trois facteurs et non à un seul qui détermine le rendement espéré des actions, soit : la sensibilité aux fluctuations du marché, aux fluctuations des actions de type valeur et aux fluctuations des petites capitalisations.

Euréka ! C'est la naissance du fameux modèle à trois facteurs de Fama et French, le plus efficace à ce jour (bien qu'imparfait) pour estimer les rendements espérés des titres boursiers. D'ici provient l'expression «bêta judicieux».

Une étoile est née

Au moment de la publication de leur modèle, Fama et French agissent déjà depuis une décennie comme consultants auprès d'une nouvelle firme de gestion de portefeuille : Dimensional Fund Advisors (DFA). Cette firme a réalisé des débuts modestes (1981) en proposant un fonds passif d'actions de petites capitalisations aux grandes institutions. Un peu plus tard, un fonds d'actions de type valeur a suivi. En fait, le potentiel de rendement extraordinaire des petites sociétés et des actions valeur était déjà documenté par les recherches universitaires bien avant 1992. Fama et French l'ont tout simplement intégré dans un seul et même modèle, ce qui a allumé les lumières d'un peu tout le monde de la finance.

Naissance du fonds à bêta multiple

Vers 2005, DFA a eu l'idée d'intégrer plusieurs facteurs à l'intérieur d'un même fonds. L'idée en était de réduire les impôts et les frais de transaction liés au problème de la «migration».

Par exemple, lorsqu'un titre détenu par un fonds de petites capitalisations s'apprécie au-delà d'un certain seuil, il devient un titre de moyennes capitalisations. Il doit donc être liquidé par le fonds et remplacé par un autre plus petit, ce qui entraîne des frais de transaction et déclenche un gain en capital imposable. Mais en intégrant tous les facteurs dans un même fonds qui inclut à la fois des grandes, moyennes et petites capitalisations, il est possible que ce titre lui demeure utile : on réduit donc le volume des transactions nécessaires.

Les fonds multifactoriels ont contribué à l'essor de DFA, qui a décuplé son actif sous gestion au cours des 15 dernières années. Vous vous figurez bien que le reste du secteur de la finance a pris note : tout le monde s'est lancé dans la quête de nouveaux facteurs. Le secteur de la finance est presque devenu une ferme d'élevage de facteurs.

Fama et French ont involontairement donné naissance à une nouvelle industrie : la gestion de portefeuille par facteurs. Évidemment, il est invraisemblable que tous les facteurs proposés soient fondés. Tout le monde a intérêt à trouver de nouveaux facteurs, que ce soit pour devenir un professeur d'université prospère, un consultant fortuné ou pour développer de nouveaux fonds de placement à succès. Torturez les données suffisamment longtemps et je vous promets qu'elles vous avoueront tout ce que vous souhaitez entendre.

Qu'est-ce qu'on fait ?

On a appris trois choses jusqu'ici: 1- On a appris ce qu'est un bêta ; 2- Il y a plusieurs, et non un seul bêta ; 3- On peut investir avec la méthode du bêta judicieux à l'aide soit de fonds à un seul facteur ou de fonds à bêta multiple (ou multifactoriels).

Vous voulez mon opinion ? D'abord, les seuls facteurs en lesquels j'ai confiance sont ceux qui sont documentés ou endossés par Fama et French. Il s'agit donc des facteurs de marché, de valeur et de petite capitalisation, auxquels s'est ajouté, depuis 2010, un facteur de profitabilité (je vous passe l'explication).

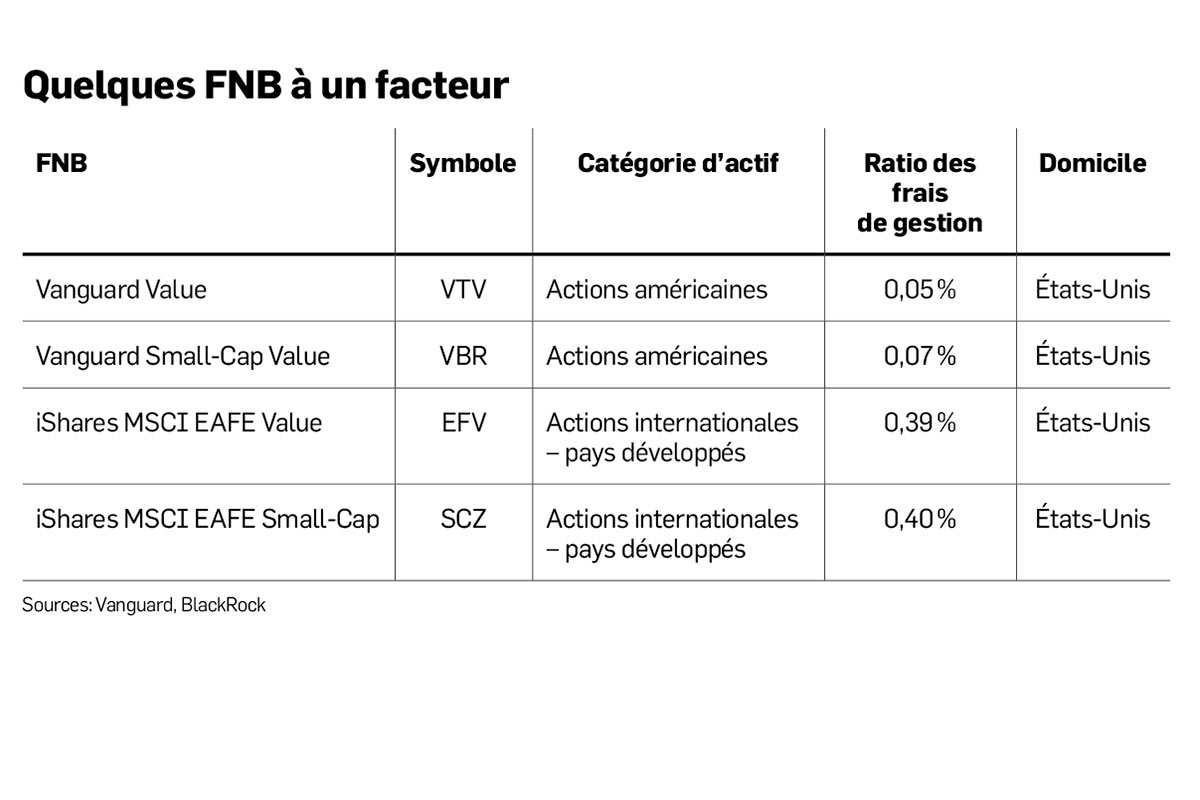

Pour ce qui est des fonds multifactoriels, les seuls avec lesquels je me sens à l'aise sont les fonds communs de DFA. Ces fonds sont offerts uniquement par des conseillers accrédités par DFA, y compris ceux qui travaillent avec mon employeur. Pour les investisseurs autonomes, je crois que certains FNB à un seul facteur peuvent faire un travail raisonnable pour compléter des FNB de marché total et fournir l'exposition aux segments des marchés boursiers qui augmentent les chances de produire un rendement à long terme un peu plus élevé qu'un portefeuille indiciel de marché total. Quelques-uns d'entre eux apparaissent dans notre tableau. Ces fonds sont cotés aux États-Unis, ce qui entraîne des frais (parfois élevés) liés à la conversion de devises. Informez-vous !

Mot de la fin

Avant de vous lancer dans les FNB factoriels, je vous suggère de bien y penser. Cette stratégie va probablement rendre votre portefeuille plus compliqué. Cette complication va augmenter le risque que vous commettiez des erreurs en cours de route. En général, je crois que vous et moi deviendrons plus riches avec une stratégie juste «bonne» et facile à maintenir qu'avec une stratégie extraordinaire, mais qui requiert une discipline de fer. Le mieux est parfois l'ennemi du bien.

EXPERT INVITÉ

Raymond Kerzérho CFA, MBA, est le directeur de la recherche de PWL Capital. Il enseigne également la finance à l’Université McGill.