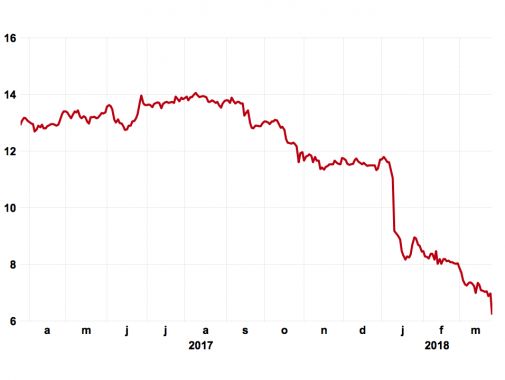

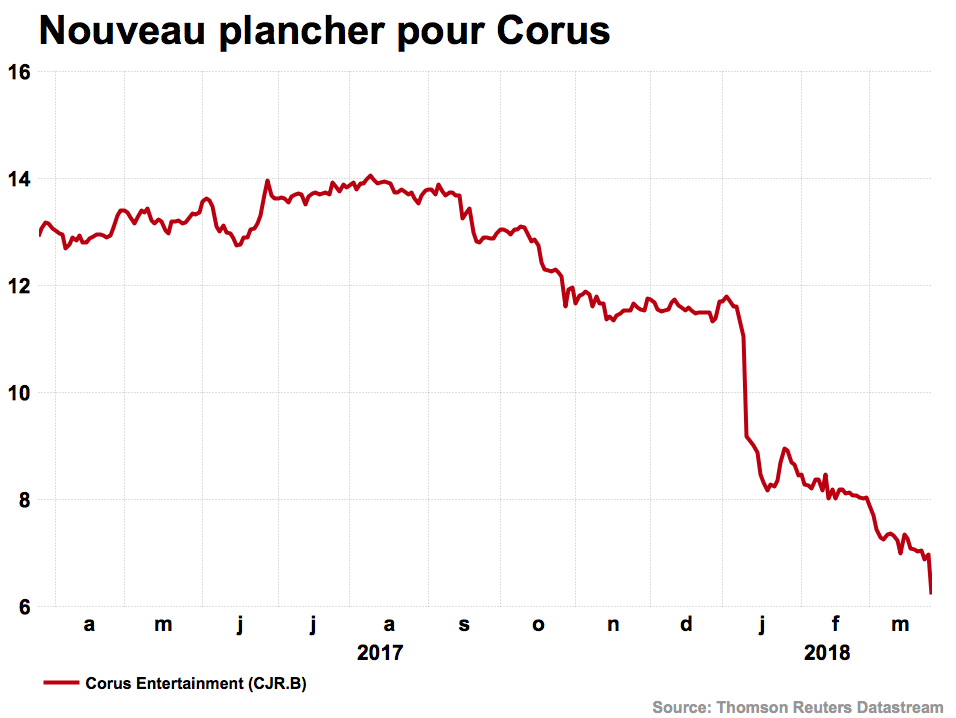

L'action de Corus a perdu la moitié de sa valeur depuis 12 mois. (Source: Reuters)

C’est au tour d’un analyste de la Financière Banque Nationale de capituler sur le titre de Corus Entertainment.

À quelques jours du dévoilement des résultats du deuxième trimestre, le 5 avril, Adam Shine charcute son cours-cible de 9,50 à 5,50$ et recommande carrément la vente du propriétaire des chaînes télé Télétoon et HGtV Canada.

Dans une note qui visait à prévenir ses clients que l’évaluation de Corus Entertainment (CJR.B, 6,01$) ne se justifiait plus, M. Shine provoque en quelque sorte le déclin appréhendé.

L’action du bras média de la famille Shaw cède 3,4%, le 28 mars, portant sa dégringolade à 52,4% depuis 12 mois.

Au cours actuel, le rendement du dividende de 1,14$ dépasse 18%, un signal clair que les investisseurs ne croient plus qu’il sera maintenu.

Même la confiance de Stephen Takacsy de Gestion d’actifs Lester vacille un peu. Le gestionnaire de portefeuille a récemment vendu la moitié de son placement à 8,50$, mais il garde l’autre moitié dans l’espoir que le titre fasse une remontée une fois que l’abcès sera crevé.

Endettée depuis l’achat de Shaw Media en avril 2016, Corus souffre surtout de la désaffection pour la télé traditionnelle et du déclin publicitaire, qui minent ses perspectives.

En plus, Shaw Communications (SJR. B, 19,24$) qui a 39% des actions de Corus, un bloc distinct de celui de la famille Shaw, peut aussi vendre ses actions à l’échéance d’une période d’entiercement le 1er avril.

M. Shine doute que Shaw souhaite de vendre ses actions au cours actuel. Les 92 millions de dollars de dividendes reçus de Corus lui fournissent aussi le quart de ses flux de trésorerie.

«Une vente d’actions par Shaw aurait un effet dramatique sur l’action de Corus et Shaw n’a aucun besoin pressant de les vendre. Mais nous ne pouvons pas écarter cette possibilité à plus long terme», écrit-il.

Coupe d’au moins 58% du dividende

M. Shine table sur une coupe de 58% du dividende cet automne ce qui ramènerait la proportion des bénéfices que Corus verse en dividendes de 93% à 47%, précise-t-il.

Corus pourrait en même temps réduire sa dette de 3,5 à 3,1 fois son bénéfice d’exploitation d’ici 2020.

Il faudrait d’autres coupes de coûts ou des désinvestissements pour faire passer ce ratio sous trois fois, croit-il.

Quant à l’ultime évaluation que le titre pourrait toucher, M. Shine mentionne qu’elle est déjà tombée à moins de 6 fois le bénéfice d’exploitation en 2016, tandis que l’imprimeur et éditeur Transcontinental (TCL, 25,40$) s’échange à un multiple de moins de 5 fois son bénéfice d’exploitation.

Son cours-cible de 5,50$ équivaut à un nouveau multiple de 6 fois le bénéfice d’exploitation de 2018, au lieu de 7,5 plus tôt.

En un mot, étant donné les vents de front qui s’accumulent devant les médias traditionnels et la capacité incertaine de Corus d’y répondre, son titre ne mérite plus la plus-value qu’il obtenait jusqu’ici.

Son évaluation n’était pas très loin de celle des géants américains Viacom ou Discovery qui ont pourtant de bien meilleurs moyens de se défendre, dit-il.

À l’ère des vidéos sur demande sans publicité, les grands réseaux américains comptent réduire les minutes de publicité par heure d’écoute à la fin de 2018 pour fidéliser les téléspectateurs, donne-t-il en exemple.

Ce rationnement volontaire accroît les coûts de programmation en attendant que de nouvelles sources de revenus, numériques ou autres, prennent le relais, ce qui accentue d’autant les défis des médias traditionnels.

Un bénéfice stable au deuxième trimestre

Entretemps, M. Shine s’attend à un recul de 1,6% des revenus à 36,2M$, de 1,7% du bénéfice d’exploitation à 100,9M$, et à un bénéfice ajusté inchangé de 0,13$ par action, au deuxième trimestre.

«Nous surveillons de près les coûts de programmation du trimestre», indique-t-il.