(Illustration: Charles DesGroseillers)

Avec une récession potentielle en vue et des risques climatiques à plus long terme, le secteur de l'énergie et ses titres auront rarement été aussi déprimés. C'est dans cette conjoncture difficile que trois financiers de milieux différents dévoilent comment ils se positionnent et où sont les occasions.

BENOÎT GERVAIS

Vice-président principal, gestionnaire de portefeuille, matières premières

Placements Mackenzie

Contexte

L'aversion pour le secteur de l'énergie finira par s'estomper, croit Benoît Gervais.

La folle course à la production de pétrole de schiste, aux États-Unis, devrait ralentir à mesure qu'il en coûtera de plus en plus cher aux producteurs pour soutenir la cadence. «Les dépenses par unité de production doublent pour maintenir le rythme de l'année précédente», ajoute le spécialiste des matières premières.

En d'autres mots, il devient de moins en moins payant pour les producteurs de pousser la machine à son maximum. Les producteurs de schiste perdent de 33 % à 100 % de leurs flux de trésorerie libres lorsque le cours du baril West Texas descend de 55 $ US à 50 $ US. Les pertes dépendent des marges et du déclin naturel des champs pétroliers de chaque producteur, explique M. Gervais.

En même temps que les producteurs voient leurs coûts augmenter, les investisseurs institutionnels réclament «moins de risques financiers» de leur part. Cela incite aussi l'industrie à se discipliner pour plaire à leurs bailleurs de fonds. Le rendement du capital investi a remplacé la croissance des revenus en tant que repère de performance, depuis deux ans, ajoute-t-il.

Les plus grandes pétrolières intégrées, les supermajors, ont compris le message. Celles qui font le plus preuve de retenue voient déjà leur titre prendre du mieux en Bourse.

M. Gervais observe que la production des grands bassins américains, au Texas, au Nouveau-Mexique et au Colorado, ralentit déjà. Il s'attend un plateau à la mi-2020. Cela devrait restaurer un peu plus d'équilibre dans le marché nord-américain.

Dans un horizon de 7 à 10 ans, il anticipe que le cours du baril West Texas fluctue autour de 60 $ US, et le baril Brent, autour de 65 $ US si la demande continue à croître de 1 % à 3 % par année.

«Les multiples d'évaluation de l'industrie devraient remonter si les investisseurs croient qu'un meilleur équilibre entre l'offre et la demande» stabiliserait davantage le cours du pétrole, dit-il.

L'autre problème du secteur à moyen terme est son rôle dans les changements climatiques tandis que l'industrie est pointée du doigt.

Lorsque tous auront compris que les défis climatiques concernent toutes les industries et les comportements humains, la pression sur les pétrolières devrait baisser d'un cran, estime l'auteur d'un livre blanc sur la transition écologique de l'industrie des ressources.

Il est possible qu'il faille compter de 5 à 10 ans avant que les investisseurs reviennent vers le secteur en plus grand nombre, dit M. Gervais. Ce retour surviendra probablement après que les meilleures entreprises auront déjà montré qu'une croissance modérée procure de bons rendements financiers, année après année.

Recommandation

Pour s'adapter aux nouvelles réalités du secteur de l'énergie, M. Gervais adopte une démarche en deux temps.

D'un côté, il privilégie les supermajors telles que Royal Dutch Shell (RDS.A, 55,61 $ US) et l'italienne Eni (E, 29,67 $ US) parce que le vaste éventail de leurs activités mondiales leur procure un avantage quand vient le temps de répartir leur capital à bon escient.

«Leurs titres sont abordables. Ces entreprises sont les mieux placées pour donner un rendement total de 10 % à 12 % de l'investissement, grâce à une croissance des revenus et des flux de trésorerie, au versement de dividende et aux rachats d'actions.»

La pétrolière intégrée Suncor (SU, 45,79 $) l'intéresse moins parce que ses activités se confinent au Canada et se résument aux sables bitumineux et au raffinage. «La proposition m'apparaît plus risquée» , dit-il.

M. Gervais apprécie aussi les producteurs canadiens de gaz naturel tels que Tourmaline (TOU, 3,95 $) et Arc Resources (ARX, 6,45 $), dont les faibles coûts contribuent à l'obtention d'un bon rendement du capital.

Le cours des actions de ces sociétés est aussi déprimé que celui du gaz naturel, dont la production est aussi en surplus. Or, à plus long terme, le gaz naturel est un «agent positif du point de vue de l'environnement. C'est un excellent substitut à d'autres sources d'énergie plus polluantes», renchérit-il.

Sa consommation devrait croître trois fois plus vite que le rythme de l'économie.

Un jour, cette réalité se transposera à leur évaluation en Bourse, prédit le gestionnaire.

MARTIN ROBERGE

Stratège quantitatif

Canaccord Genuity

Contexte

Pour le moment, le risque de récession et le dégoût des investisseurs pour les secteurs polluants ont le dessus sur les perspectives fondamentales du secteur, estime Martin Roberge.

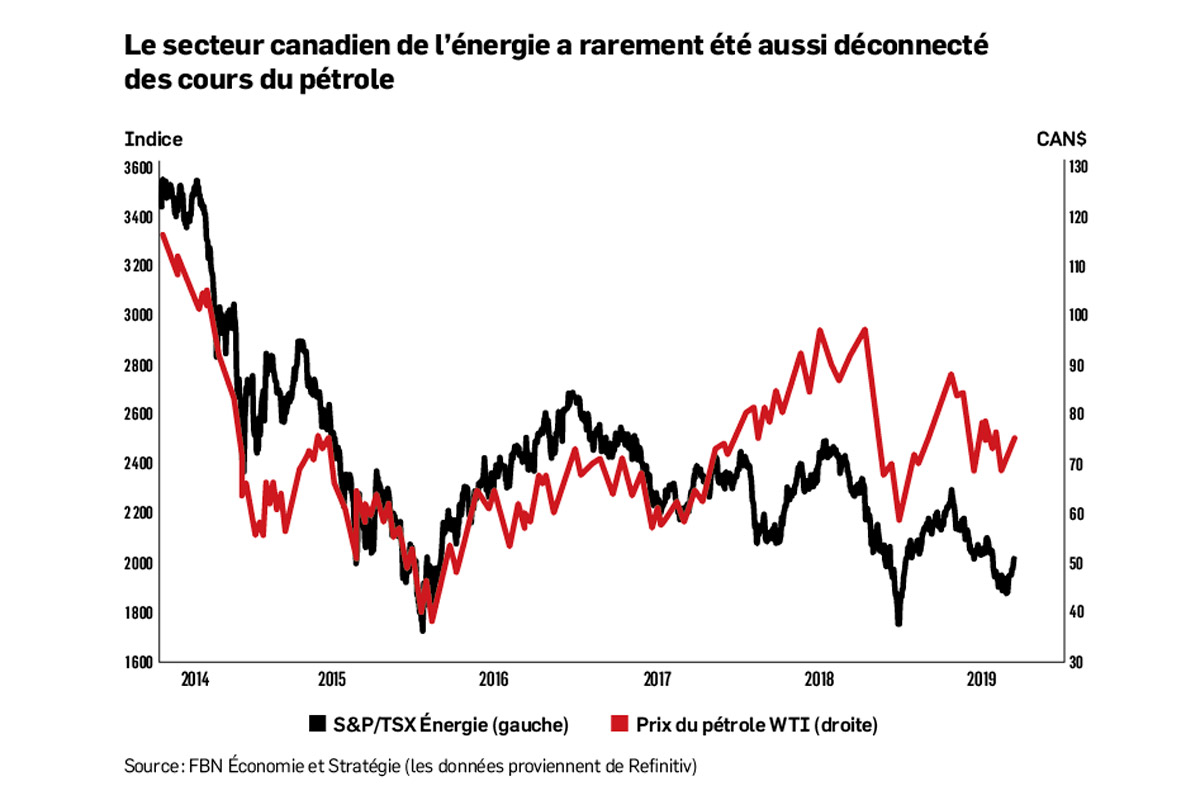

L'énergie est moins chèrement évaluée, en ce qui concerne les multiples de la valeur comptable, qu'en 1998, lorsque le pétrole se négociait au cours plancher de 10,82 $ US le baril. «Le cours du pétrole en dollars canadiens est très bon, même s'il est encore au rabais par rapport au cours américain. Les bénéfices ont atteint leur creux en 2016, mais les titres ont baissé de 77 % depuis 12 mois», déplore M. Roberge.

Le stratège quantitatif, qui se déplace d'un secteur à l'autre en fonction de la rentabilité relative des industries, a bon espoir que le récent rebond de 13 % depuis le 27 août se poursuive.

Il signale que le rendement que procurent les flux de trésorerie de l'industrie canadienne atteint un record, soit de 22 % pour les pétrolières intégrées, de 28 % pour les producteurs et de 12 % pour les fournisseurs d'équipements et de services. «Pour attirer l'attention des investisseurs, les sociétés devraient annoncer le rachat massif de leurs actions», soutient-il.

Au Canada, l'opposition aux oléoducs complique l'acheminement du pétrole vers les raffineries américaines. «Le manque de moyens de transport rend les titres plus vulnérables aux humeurs du marché, dit-il, même si les volumes d'exportations et les prix obtenus par les producteurs canadiens sont respectables.»

L'explosion du pétrole de schiste américain a «dérobé nos parts de marché», si bien que l'évaluation de l'industrie canadienne s'est creusée par rapport à celle de sa cousine américaine.

M. Roberge espère que la situation pourra se rétablir une fois que l'industrie nord-américaine aura atténué le surplus de production.

Comment ? Les gros investisseurs punissent les sociétés qui augmentent leur production au lieu de réduire leur endettement, de verser des dividendes ou de racheter des actions. Privés de capital, les fautifs arrêteront de «courir après la croissance», ce qui devrait contribuer à rétablir l'équilibre.

Avant que cet assainissement ne se produise, toutefois, il est possible que certains titres pétroliers rechutent plus tard cet automne lors de la saison des pertes fiscales, prévient M. Roberge.

Les petits producteurs et les fournisseurs de services pétroliers feront le plus les frais de ce ménage fiscal. Les titres les plus battus pourraient même être éjectés de l'indice S&P/TSX, faute de satisfaire les critères d'inclusion à l'indice, prévient-il.

Recommandation

Bien que le modèle du stratège considère que toute la chaîne du secteur pétrolier semble attrayante, les segments de l'industrie n'offriront pas une performance synchronisée, prévient-t-il.

Ainsi, à plus court terme, l'exploitant de pipelines Enbridge (ENB, 45,79 $) devrait bien performer, selon l'expert, parce que les faibles taux redonnent de la valeur à son dividende élevé. Le rendement actuel du dividende de 6,7 % est nettement plus élevé que le rendement de 1,12 % des taux obligataires de 10 ans du gouvernement fédéral.

Dans une deuxième vague, les producteurs de pétrole profiteraient le plus de l'amélioration prévue dans la dynamique nord-américaine de l'offre et de la demande.

D'abord, la perspective plus tangible que de nouveaux oléoducs soient construits l'an prochain pourrait ramener les investisseurs aux producteurs canadiens tels que Canadian Natural Resources (CNQ, 33,10 $), donne en exemple M. Roberge.

Ensuite, puisque les producteurs du bassin permien, situé au sud des États-Unis, écoulent de plus en plus leur pétrole sur les marchés internationaux afin d'obtenir des prix plus élevés, le cours du pétrole canadien, bon marché, devrait de plus en plus attirer les raffineurs américains, entrevoit le stratège de Canaccord Genuity.

Au bas de la chaîne de l'industrie, les fournisseurs de services pétroliers et gaziers aux producteurs devraient enfin profiter de la vague plus tardivement.

RANDY OLLENBERG

Analyste pétrolier

BMO Marchés des capitaux

Contexte

Il ne faut pas croire à une montée du cours du pétrole pour investir dans le secteur, soutient Randy Ollenberg, l'analyste pétrolier de BMO Marchés des capitaux.

Entre le risque qu'un ralentissement économique affaiblisse la demande et celui qu'un embrasement géopolitique en Iran fasse flamber les prix, le cours du West Texas semble coincé entre 50 $ US et 60 $ US.

«Les perspectives incertaines pour la demande gardent le cours sous les 60 $ US tandis que les producteurs ont peu d'incitatifs à accroître leur production sous un cours de 50 $ US parce que leur production devient peu rentable», explique M. Ollenberg.

Or, ces balises sont assez favorables pour les producteurs efficaces. Les investisseurs peuvent donc y trouver leur compte.

«L'Organisation des pays exportateurs de pétrole (OPEP) gère l'offre et la demande en réduisant sa production depuis trois ans. Elle pourrait sans doute en faire davantage si les prix cassaient», avance l'analyste.

Le boom américain du pétrole de schiste semble aussi perdre de l'élan maintenant que les investisseurs récompensent les producteurs les moins dépensiers.

«Ces producteurs commencent à comprendre qu'il vaut mieux prolonger la longévité de leurs gisements que de maximiser la production actuelle», évoque aussi l'analyste de BMO.

Ce scénario avantageux repose sur l'hypothèse que l'économie mondiale évitera une récession (une croissance inférieure à 2,5 %), comme le prévoit pour l'instant I'Agence internationale de l'énergie (AIE).

Au Canada, la réduction de production imposée par le gouvernement albertain devrait aussi agir comme un plancher pour le prix du pétrole lourd canadien. Ces restrictions viennent d'être prolongées jusqu'en décembre 2020 parce que la construction de la section du nouvel oléoduc Ligne 3 d'Enbridge (ENB, 45,7 G $), au Minnesota, est encore retardée.

Les raffineries américaines veulent du pétrole lourd albertain, car il est moins cher que le pétrole léger, mais la capacité d'acheminement manquera jusqu'à ce que les oléoducs Keystone XL de TC Energy (TRP, 66,00 $) et Trans Mountain soient érigés d'ici 2022.

Recommandation

Dans ce contexte difficile, M. Ollenberger favorise la pétrolière intégrée Suncor (SU, 40,32 $), pour laquelle il fixe le cours cible à 58 $.

Ses activités diversifiées, des sables bitumineux aux stations Petro-Canada, procurent au mastodonte assez de croissance pour fournir un bon rendement financier à ses actionnaires, dans toutes sortes de circonstances.

«L'investisseur peut récolter un rendement total de l'ordre de 8 % grâce aux dividendes et aux rachats d'actions, sans trop se préoccuper des pertes en capital lorsque le cours du pétrole baisse», explique l'analyste.

Le titre de Suncor a perdu 16 % depuis un an parce que l'impact de la guerre commerciale sur l'économie fait craindre une chute de la demande.

Suncor priorise la génération de flux de trésorerie libres et la réduction des coûts au lieu d'accroître sa production à tout prix.

«Sa structure intégrée et sa capacité à moduler les dépenses en capital selon la conjoncture réduisent la volatilité de ses flux de trésorerie», soutient-il.

Par exemple, Suncor peut augmenter la production à Syncrude plutôt qu'à Fort Hills, où les coûts sont plus élevés. Au premier semestre, son exploitation a dégagé des flux excédentaires de 2 milliards de dollars.

M. Ollenberg prévoit des flux de trésorerie de 7,29 $ par action en 2019 et de 7,94 $ en 2020. Au cours actuel, son dividende procure un rendement de 1,6 %.

Cenovus Energy (CVE, 12,39 $) est une pétrolière intégrée de moindre taille qui offre des caractéristiques similaires, mais son profil de risque est un peu moins attrayant, selon M. Ollenberger, qui fixe le cours cible à 16 $. «Nous recommandons les deux, dit-il, mais Suncor est notre préférée.»