IPL s'appuie sur ses forces pour réaliser un plan ambitieux

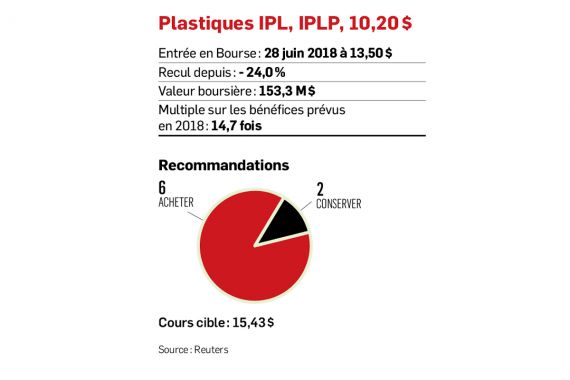

La Bourse et la conjoncture jettent du sable dans l'engrenage de Plastiques IPL, qui a promis une croissance supérieure à son industrie et de meilleures marges lors de son retour en Bourse.

Son action a chuté de 24 % depuis le 28 juin, même après avoir réduit le cours initial lors de l'émission.

La montée en flèche des frais de transport et des cours de la résine affaiblissent sa marge brute, tandis que les marchés deviennent plus frileux à l'égard des perspectives pour le secteur industriel et les PME.

Leon Aghazarian, de Financière Banque Nationale, juge plus prudent de rester sur les lignes de côté, de réduire ses prévisions de bénéfice d'exploitation et d'abaisser sa recommandation d'achat à conserver. Son cours cible passe de 16 $ à 13,50 $, soit un multiple de 7,5 fois le bénéfice d'exploitation prévu en 2019, par rapport à 8,5 fois auparavant.

«À court terme, les pressions à la baisse sur les marges et des acquisitions neutraliseront le potentiel de croissance interne dans un marché peu cyclique et en demande», dit-il.

L'ensemble des analystes estime tout de même que la société irlando-québécoise a tout ce qu'il faut pour atteindre les objectifs fixés d'ici 2021, malgré les embûches qui se dressent sur son chemin.

Pour aspirer à l'évaluation élevée qu'obtiennent les sociétés performantes apparentées telles que Winpak (WPK, 45,65 $) ou CCL Industries (CCL.B, 56,98 $), il lui faudra faire croître ses revenus de 6 % à 8 % par année (sans l'effet des acquisitions), soutenir des marges d'exploitation de 14 % à 15 % et mener à terme des investissements de 140 millions de dollars dans ses usines.

Déjà férue d'acquisitions - quatre transactions en quatre ans -, IPL en a plusieurs autres dans sa mire tout en promettant de rester disciplinée et stratégique.

Le fabricant a récemment recruté un ex-banquier d'affaires pour diriger le développement. «C'est un indice que la pépinière de transactions est active malgré les importants investissements», évoque Mark Wilde, de BMO Marchés des capitaux.

L'analyste Walter Spracklin, de RBC Marchés des Capitaux, apprécie qu'IPL mise sur des niches, des produits innovants, ainsi que sur sa capacité à adapter rapidement ses produits aux nouveaux besoins des clients pour se tailler une place dans une industrie à la fois fragmentée et exigeante.

M. Spracklin cite en exemple les boîtes pliables pour la manutention des pièces automobiles pour Ford, en Europe, les bacs réutilisables pour les fermiers et les contenants pour les produits laitiers dont l'aspect graphique est déposé dans le moule avant l'injection.

Presque les trois quarts du plan de dépenses reposent sur des engagements de la part de clients.

«IPL maîtrise bien les leviers qui font croître ses revenus et peut atténuer l'impact néfaste de ce qu'elle ne contrôle pas. Son titre performera en fonction de ses progrès», explique l'analyste.

L'an prochain donnera un premier aperçu du potentiel des flux de trésorerie libres à long terme, après des dépenses de pointe.

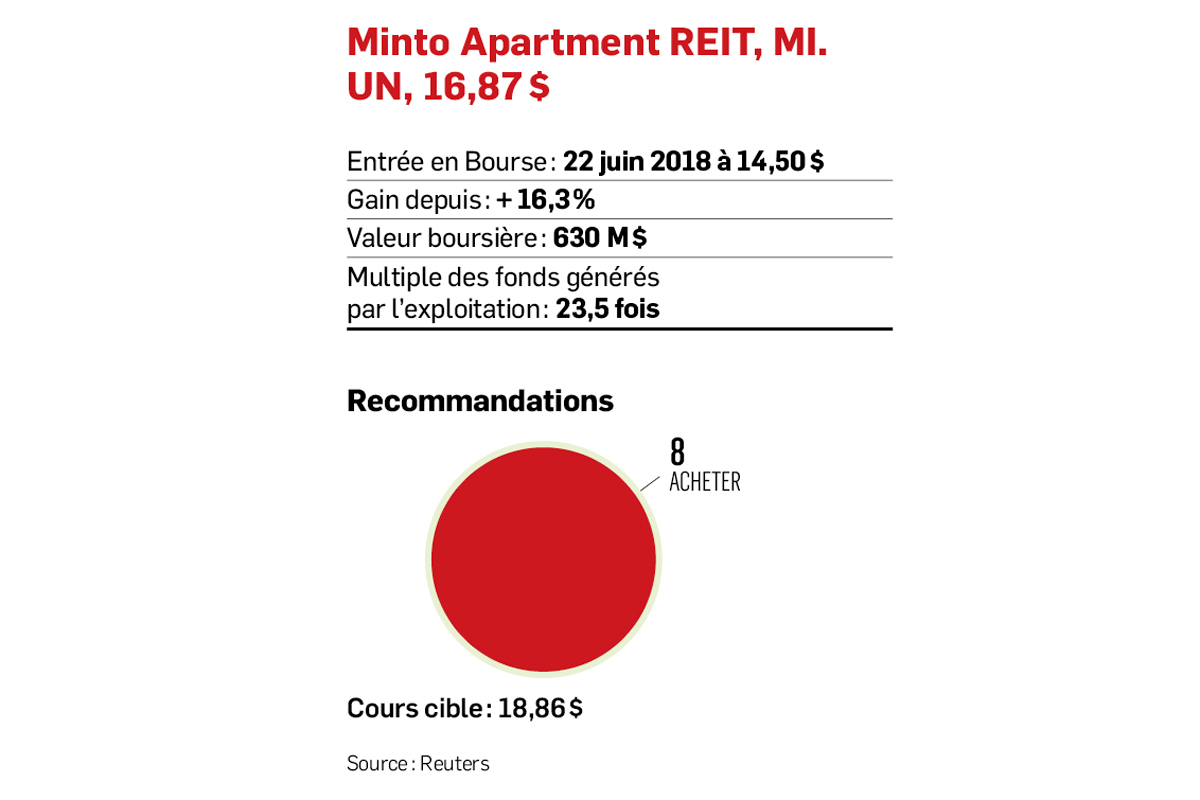

Le fonds MINTO profite d'une bonne conjoncture pour l'instant

Le propriétaire de 22 immeubles abritant 4 279 appartements à Ottawa et à Toronto a bien choisi son moment pour entrer en Bourse.

Les fonds de logements résidentiels locatifs sont très populaires parce que la progression annuelle des revenus par propriété comparable surpasse celle d'autres types de fonds immobiliers, depuis trois ans.

La création d'emploi et l'immigration créent une forte demande pour les appartements locatifs dans les marchés urbains du pays, à un moment où les résidences deviennent de moins en moins abordables, explique Brad Sturges, d'Industrielle Alliance Valeurs mobilières.

Les propriétaires d'immeubles ont donc le pouvoir d'augmenter les loyers. C'est le cas de Minto, qui a accru le loyer moyen de 2,9 %, à 1 366 $ par mois, au deuxième trimestre. Le taux d'occupation a aussi augmenté de 1,5 %, à 97,6 %.

D'ici trois ans, la rénovation prévue de 2 000 appartements devrait encore faire gonfler le prix des loyers.

Minto serait donc en meilleure posture que d'autres fonds pour résister à l'effet néfaste de la hausse des taux d'intérêt sur la valeur de tous les types d'immeubles, fait valoir Matt Logan, de RBC Marchés des Capitaux.

Par rapport à ces semblables, Canadian Apartment (CAR.UN, 47,22$) et InterRent (IIP.UN, 12,90$), Minto a l'allure d'une aubaine puisque sa part s'échange près de sa valeur d'actif nette.

Le fonds se négocie sous le coût de remplacement de 294 550 $ par appartement, indique Troy McLean, de BMO Marchés des capitaux.

La plupart des analystes voient le fonds procurer un rendement total de 7 a 12 % d'ici un an, composé de l'appréciation potentielle de la part et du rendement de la distribution de 2,5 %.

Michael Markidis, de Desjardins Marché des capitaux, s'attend d'ailleurs à ce que les revenus par propriété comparable augmentent de 4 % à 5 % par année d'ici 2020, ce qui gonflerait sa valeur d'actif nette de 7 % à 9 % par année.

Sa forte présence dans le marché stable d'Ottawa, où se situent 71 % de ses immeubles, est aussi appréciée.

Fondé en 1955 par la famille Greenberg, le promoteur Minto Group possède encore 57 % du fonds Minto et lui procure aussi des services de gestion.

Si cet actionnariat aligne les intérêts financiers des deux entreprises, les analystes prévoient qu'à long terme, Minto voudra rapatrier à l'interne ces fonctions comme le préfèrent les investisseurs pour éviter les conflits d'intérêts.

Dans l'intervalle, Minto peut s'appuyer sur le savoir-faire de sa société mère et bénéficie d'un droit de premier regard sur des propriétés existantes et futures estimées à 800 M $, indique M. Logan, de RBC.

Le fonds Minto dispose d'une capacité d'acquisition de 200 M $, avant d'avoir à émettre de nouvelles parts, estime M. McLean, de BMO.

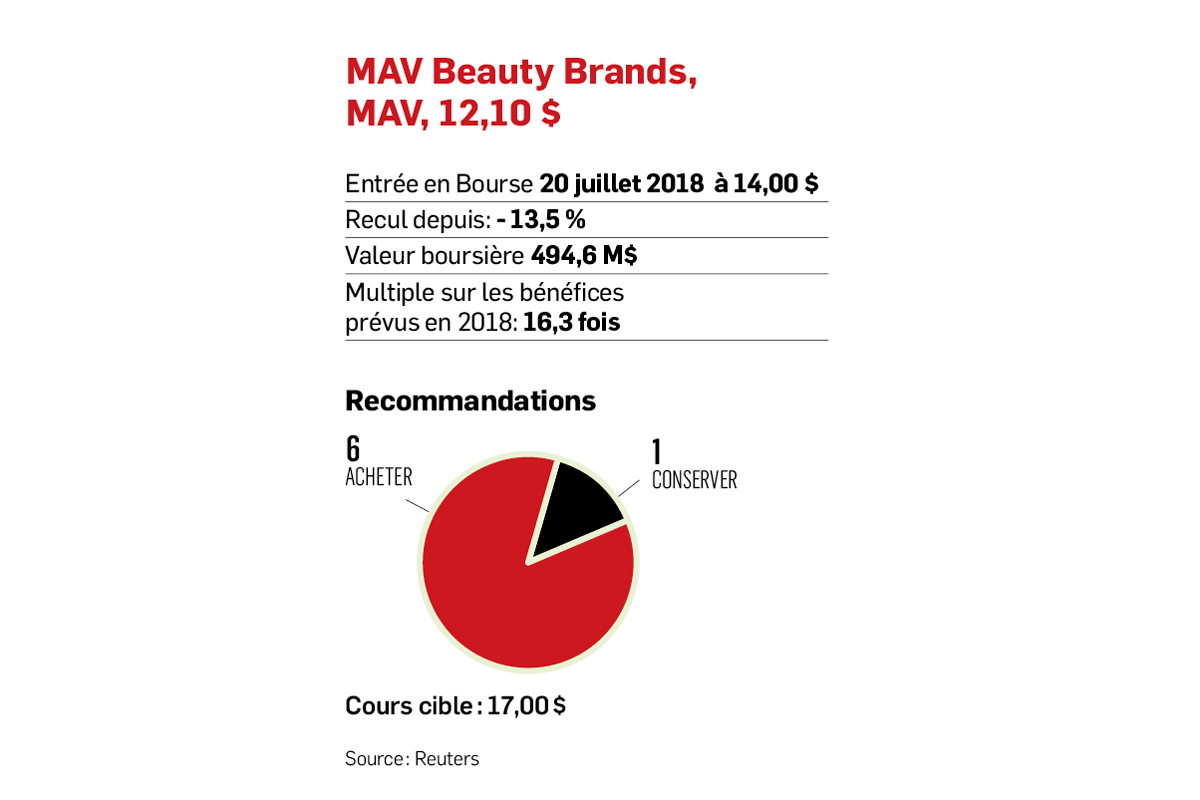

Le fabricant des shampooings pour les vedettes MAV Beauty doit faire ses preuves

L'ontarienne MAV Beauty Brands offre de fortes perspectives de croissance et un modèle d'affaires attrayant, mais son titre n'est pas sans risque.

La société qui offre du luxe abordable a créé des attentes élevées en promettant de presque doubler ses revenus et d'augmenter son bénéfice d'exploitation à un rythme annuel de 27 %, d'ici 2020.

Puisque le fabricant des shampooings Mark Anthony, des produits pour le corps Cake Beauty et des produits de soin naturels Renpure fait fabriquer ses produits et limite ses dépenses en marketing, ses marges et ses flux de trésorerie libres sont intéressants.

Malgré tous ces attributs, Vishal Shreedhar, de Financière Banque Nationale, a amorcé le suivi du titre avec une recommandation neutre et un cours cible à 15 $.

«La stratégie est crédible, mais nous devons gagner en confiance dans sa capacité d'exécution étant donné la récente acquisition transformationnelle de Renpure, son historique limité, ses nouveaux dirigeants et sa petite taille dans une industrie très concurrentielle», écrit l'analyste dans son premier rapport.

L'entrée en Bourse de MAV lui fait penser à celle du départ canon de l'australienne BWX en 2015, ajoute-t-il.

Or, MAV s'échange déjà à un multiple d'évaluation de 16,3 fois le bénéfice prévu comparativement à celui de 13,2 fois pour BWX.

Camilo Lyon, de Canaccord Genuity, est prêt à donner le bénéfice du doute à l'entreprise, car celle-ci dispose de plusieurs leviers de croissance : plus d'espace de tablettes chez ses clients existants, la vente croisée des produits Renpure et Cake Beauty aux détaillants qui offre ses produits capillaires, et l'expansion à l'international.

Actuellement, 36 des 47 détaillants américains offrent seulement une de ses gammes de produits. Au Canada, 17 des 26 clients n'offrent qu'une seule de ses trois marques.

La société est en pourparlers avec deux chaînes de pharmacies pour qu'elles ajoutent bientôt la gamme de produits végétaliens et ludiques Cake Beauty, une marque prisée par les milléniaux.

MAV veut aussi percer de nouvelles catégories de produits tels que le nettoyant pour le corps Renpure, dont les ventes ont doublé les prévisions de lancement.

Ce succès augmente les chances que MAV ajoute les exfoliants et les lotions, entre autres, à la marque Renpure.

«MAV approche du point de bascule d'un long parcours de croissance», évoque l'analyste qui établit son cours cible à 22 $, soit un multiple de 25 fois le bénéfice de 0,64 $ par action projeté en 2019.

Chez Jefferies, Stephanie Wissink juge que MAV est bien positionnée auprès des détaillants qui apprécient de plus en plus les marques indépendantes plus rentables pour eux.

Cela dit, au cours actuel, son titre aura besoin de ventes et de profits supérieurs aux attentes pour performer, prévient-elle.

MAV devra aussi utiliser les flux de trésorerie que lui procurent l'impartition à des tiers de la fabrication, l'entreposage et la distribution de ses produits pour réduire rapidement son importante dette, comme promis, indique pour sa part Mark Petrie, de Marchés mondiaux CIBC.

«Ses résultats seront inégaux d'un trimestre à l'autre. Sa crédibilité s'établira petit à petit», prévoit l'analyste qui fixe un cours cible à 17 $.

M. Petrie prévoit un bond de 29 % des revenus et de 43 % du bénéfice d'exploitation en 2019, grâce à la contribution de Renpure.

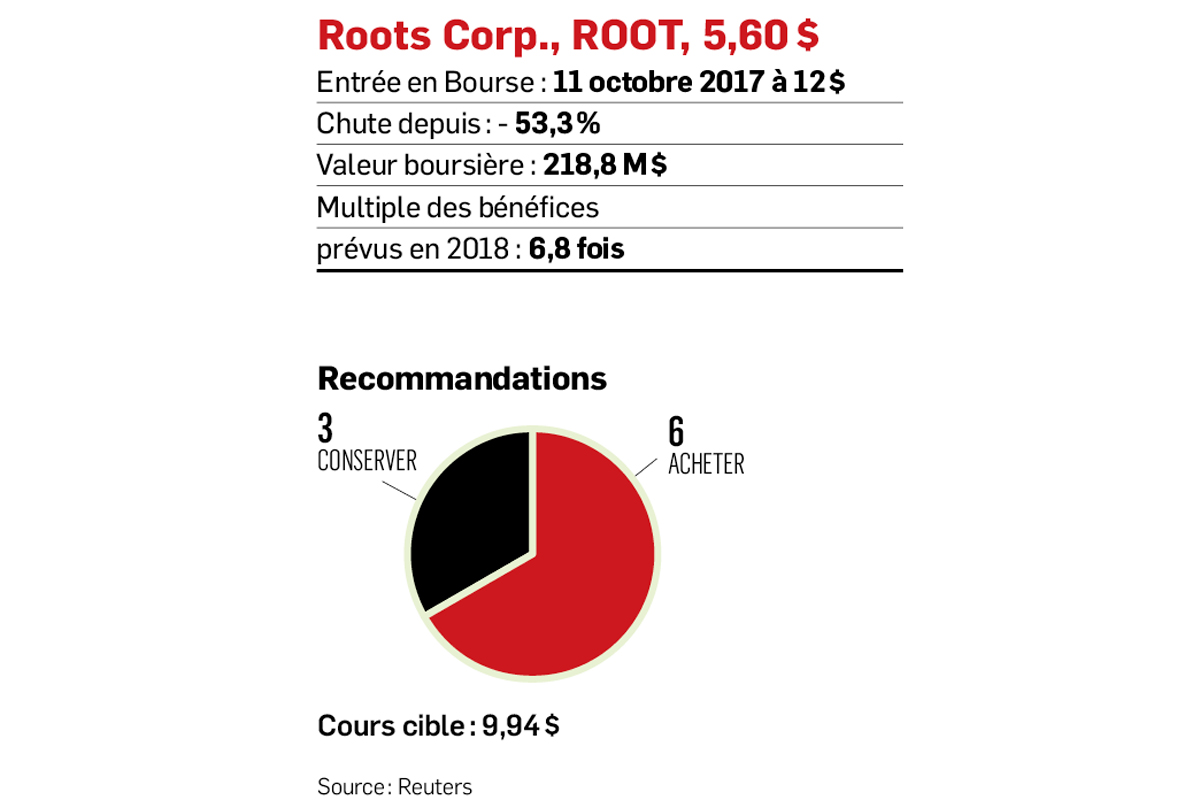

Le détaillant au logo de castor sur le banc des punitions

Des attentes trop élevées et de trop grandes ambitions ont tendu un piège au détaillant de vêtements rustiques chics.

Le plongeon de l'action signale que certains investisseurs ont perdu confiance dans sa relance, après un deuxième trimestre et des perspectives décevants.

«La marque a de la valeur et exige des investissements pour en extraire tout le potentiel à moyen terme. Les dirigeants courent peut-être trop de lièvres à la fois», craint Vishal Shreedhar, de Financière Banque Nationale, qui souhaite une meilleure répartition des ressources du détaillant.

L'analyste signale que les dépenses générales ont crû de 11 % au deuxième trimestre par rapport à une hausse de 3,6 % des ventes, ce qui a entraîné une perte de 0,06 $ par action.

Dépité par la performance du marchand, Michael Binetti, de Credit Suisse, a charcuté ses prévisions de bénéfices, et son cours cible est passé de 8,50 $ à 6 $.

Il doute que Roots saura raviver la fréquentation de ses magasins, dont les ventes avaient été soufflées par le 150e anniversaire du Canada, en 2017.

L'analyste de New York se demande également si la marque gagne assez en notoriété aux États-Unis pour justifier les loyers élevés des nouvelles boutiques situées dans des quartiers huppées de Chicago, Boston et Washington, entre autres. En d'autres mots, si les ventes n'y sont pas au rendez-vous, le coussin de rentabilité de Roots pourrait vite disparaître.

Les investisseurs ont tort de remettre en question tout le potentiel de la transformation de Roots en raison de un ou deux trimestres décevants, font cependant valoir les analystes de Banque Scotia, TD et Canaccord Genuity.

Le titre est une aubaine, assure Patricia Baker, de Banque Scotia. À ses yeux, la hausse de 3 % de la marge brute à ce jour, en 2018, confirme que l'épuration des collections et du nombre de fournisseurs fonctionne déjà.

Les clients apprécient aussi l'ajout d'articles en cuir, de robes et de vêtements plus légers, ajoute-t-elle.

L'an prochain, Roots lancera officiellement une gamme de chaussures et de bottes d'inspiration artisanale, un segment rentable très prometteur à long terme, renchérit Camilo Lyon, de Canaccord Genuity.

Roots accélère de 8 à 33 le nombre de rénovations prévues, d'ici la fin de 2019. Chaque boutique rénovée augmente ses ventes de 20 %.

Les nouvelles fonctionnalités numériques facilitent aussi les transactions en ligne, dit-il.

Un nouveau centre de distribution, fonctionnel à la mi-2019, améliorera l'approvisionnement des magasins et prendra en charge la gestion des commandes en ligne.

«Roots amorce un long cycle de revitalisation de sa marque. Sa petite taille, le difficile marché américain et le prix élevé des articles restent tout de même des facteurs de risque», explique M. Shreedhar.

Au cours actuel, l'évaluation d'à peine 7 fois les bénéfices prévus en 2019 reflète amplement ces risques, estime-t-il.

«Le ralentissement de la croissance des ventes comparables est temporaire, mais le titre risque de végéter jusqu'à ce qu'elles s'améliorent à nouveau. Les attentes abaissées deviendront de nouvelles fondations», indique M. Lyon, qui ramène son cours cible de 12 $ à 9 $.

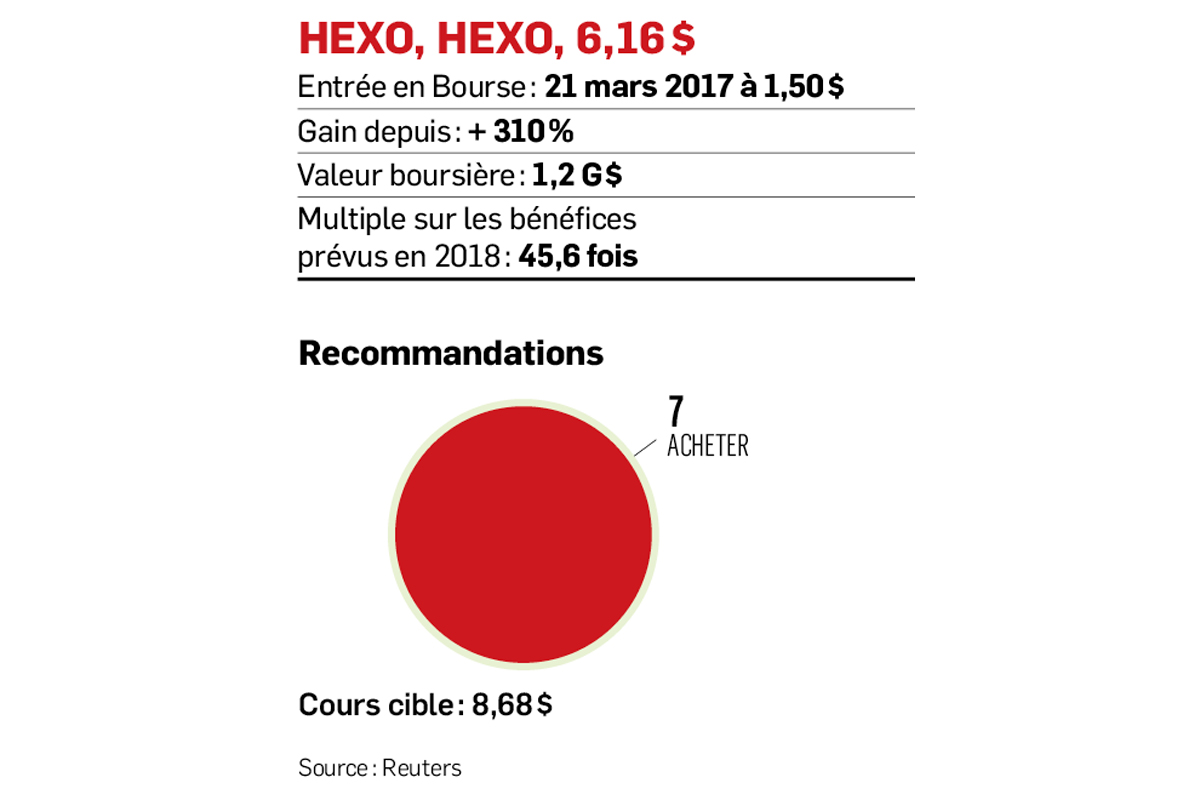

Après l'euphorie, l'unique producteur québécois de pot HEXO doit livrer la marchandise

Les analystes n'ont que de bons mots pour le seul producteur québécois de cannabis qui doit désormais satisfaire des attentes élevées, après un départ en lion qui a vu le titre exploser de 1,82 $ le 21 mars 2017 jusqu'à 9,29 $ le 15 octobre.

Après l'enthousiasme suscité par le long processus de légalisation de la marijuana à usage récréatif, les producteurs se butent tous à la réalité des affaires. Au quatrième trimestre clos avant la légalisation, le déficit d'exploitation d'Hexo a été deux fois supérieur aux prévisions malgré le prix de vente moyen élevé de 9,26 $ le gramme et le coût comptant de production de 0,90 $ le gramme. Ses dépenses ont explosé de 115 % à 4,3 millions de dollars, entre le troisième et le quatrième trimestre. Le nombre d'employés a aussi bondi de 61 %.

«Le producteur reste mieux placé que d'autres pour absorber les pressions sur les marges qui surviendront lorsque l'offre de marijuana récréative dépassera la demande et affaiblira les prix», explique Matt Bottomley, de Canaccord Genuity.

L'entreprise de Gatineau rêve de se hisser dans le peloton de tête de son industrie. Elle a renforcé son conseil d'administration et sa haute direction, a renfloué ses coffres de 249 M$, s'est alliée au brasseur Molson Canada, a décuplé sa capacité de production et s'est même affiliée à un producteur grec pour percer l'Europe.

Promue de la Bourse de croissance à la Bourse de Toronto Hexo veut s'inscrire aux États-Unis pour joindre les investisseurs américains, comme l'ont fait Canopy Growth, Aurora Cannabis, Tilray et Cronos. Hexo est l'un des titres favoris de Graeme Kreindler, d'Eight Capital qui apprécie sa stratégie fonceuse, ses produits innovants, ses faibles coûts de production et le potentiel du partenariat avec Molson Canada.

Son cours cible de 7,25 $ intègre deux multiples, quatre fois les revenus de 297 M$ en 2020 et neuf fois le bénéfice d'exploitation de 140 M$ en 2021.

Au cours actuel, son titre ne reflète pas tous ses bons coups, croit aussi Robert Fagan, de GMP Valeurs mobilières.

La société vise une première incursion aux États-Unis, par acquisition, d'ici 3 à 18 mois, si le States Act est assoupli.

M. Ragan imagine un cours potentiel 10 $ si la société fonctionnait à plein rendement et dégageait un bénéfice d'exploitation de 200 M$ ou de 2 $ par gramme. Entre temps, son cours cible est de 8,50 $. Hexo fait déjà partie de l'élite de son industrie, soutient de son côté Russell Stanley, de Valeurs mobilières Beacon.

«Peu d'acteurs pourront rivaliser avec sa capacité de grande envergure», écrit-il.

Ses produits à valeur ajoutée représentent déjà 40 % de ses revenus, un facteur important pour obtenir de l'espace tablette, imposer ses prix et dégager de bonnes marges.

Bien qu'Hexo se perçoive comme un prédateur, la société serait une cible d'achat idéale pour un acquéreur stratégique.

Son cours cible de 11 $ équivaut à 20 fois le bénéfice d'exploitation projeté en 2020.