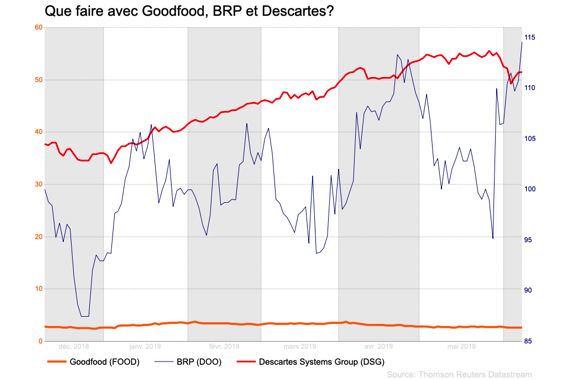

Que faire avec les titres de Goodfood, BRP et Descartes? Voici quelques recommandations d’analystes susceptibles de faire bouger les cours prochainement. Note: l’auteur peut avoir une opinion totalement différente de celle exprimée.

Goodfood (FOOD, 2,68$): 10 M$ de smoothies vendus

Lancée en mars, la douzaine de recettes de smoothies prêts-à-mélanger représentent des ventes brutes annualisées de 10 millions de dollars et marquent une première percée réussie dans les solutions pour le petit déjeuner, croit Frédéric Tremblay, de Desjardins Marché des capitaux.

«C’est un départ encourageant pour le premier lancement majeur d’un produit complémentaire aux plats prêts-à-cuisiner. D’autres produits pourraient être lancés puisque Goodfood a annoncé la construction d’une usine de 100M$ dédiée aux petits déjeuners», prévoit l’analyste.

Marchés Goodfood a aussi annoncé que le nombre d’abonnés actifs est passé à 189000 à la fin du troisième trimestre, soit 7% de plus que M. Tremblay avait prévu et 149% de plus qu’un an plus tôt.

L’ajout de 30000 abonnés est aussi 19% de plus qu’au trimestre antérieur. «La société soutient donc la croissance séquentielle de l’ajout net de clients», indique l’analyste.

La société attribue la progression à la vigueur de la demande dans l’ouest du Canada, à la continuité de la croissance dans l’est du pays ainsi qu’aux nouveaux plans de repas Nutri15 et Plats Rapido.

Avec 46,3 M$ de liquidités au bilan, la société a les ressources pour poursuivre son plan de croissance qui vise à doubler à 600 M$ sa capacité de production, dit-il.

Le lancement de nouveaux plats plus rapides à préparer ou plus abordables (Yumm.ca), de smoothies et bientôt de plats prêts-à-manger devraient accroître le nombre de clients actifs, la fréquence des commandes, la facture moyenne et aider la société à mieux répartir ses coûts fixes, estime M. Tremblay.

Au cours actuel, l’action s’échange à un multiple de 0,4 fois les revenus prévus en 2020, une évaluation qui ne reflète pas sa position de chef de file au Canada, ses perspectives de croissance ni les multiples de transaction dans l’industrie de 1,5 à 5 fois les ventes, fait valoir l’analyste.

L’analyste réitère sa recommandation d’achat et son cours cible de 4,50$ qui équivaut à 0,9 fois les ventes qu’il prévoit en 2020.