La duchesse de Sussex Megan Markle fait un tabac à chaque fois qu’elle porte un vêtement d’Aritzia, comme cette robe Babaton violette le 14 janvier dernier. (Source: Getty Images)

Le détaillant griffé Aritzia performe beaucoup mieux en magasin qu’en Bourse.

L'action d'Aritzia (ATZ, 16,30$) a bel et bien gagné 29% en 2018, mais son titre est au même point qu’à son entrée en Bourse au cours de 16$ il y a 27 mois.

Son action a connu un départ canon en grimpant jusqu’à 19$ lors de ses premiers pas en octobre 2016, mais elle a peu donné depuis en dépit de dix-sept trimestres de croissance des ventes par magasin comparable.

Il faut dire que la vente par les principaux actionnaires de blocs additionnels d’actions en janvier 2017 et en juillet 2018 a fortement déplu aux investisseurs.

Après la vente de presque un milliard de dollars d’actions en trois tranches depuis octobre 2016, le fondateur Brian Hill et le fonds privé Berkshire Partners contrôlent encore 88% des droits de vote et pourraient vendre d’autres actions.

Son action est moins chèrement évaluée que celle de Lululemon (LULU, 139,73$US) par exemple, mais son titre n’est pas particulièrement bon marché non plus étant donné le multiple de 18,6 fois les bénéfices prévus.

Dans le milieu impitoyable de la mode qui a vu tant de feux de paille, le ralentissement de l’économie nord-américaine rend les investisseurs plus prudents même si les magasins Aritzia réalisent des ventes de 1000$ le pied carré dès la première année et récupèrent leur investissement initial en 18-24 mois.

L’effet Meghan Markle et Kendall Jenner

Le détaillant intégré conçoit et met en marché au moins neuf collections exclusives tout en jouant la carte des vedettes.

Ses vêtements de qualité aux lignes pures attirent les clientes à la recherche l’un look de luxe à prix abordable.

Non seulement la nouvelle duchesse de Sussex Meghan Markle, Hailey Bieber et Bella Hadid portent-elles ses collections, mais Aritzia a aussi recruté Kendall Jenner en tant qu’égérie pour mousser la notoriété des marques Babaton, Wilfred, Tna, Talula et Little Moon, etc.

L’usage efficace de ces influenceurs et des médias sociaux rapportent comme l’indique le bond de 40% de ses ventes aux États-Unis, au cours de chacun des deux derniers trimestres, signale Patricia Baker, de Banque Scotia.

L’ajout récent de collections de denim et d’articles en cuir dépasse aussi les attentes internes.

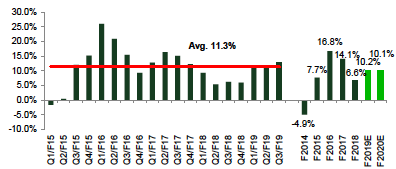

Croissance enviable des ventes par magasin comparables. (Source : TD Valeurs mobilières)

Aritzia compte bien exploiter cette vague de popularité. Les six nouvelles boutiques prévues cette année seront ouvertes au sud de la frontière où la marque en compte déjà 26.

Meaghen Annett, de TD Valeurs mobilières, n’exclut pas la possibilité qu’Aritzia choisisse d’accélérer son expansion américaine grâce à l’encaisse qui s’accumule au bilan et les conditions favorables que lui proposent les promoteurs immobiliers.

Aritzia a identifié 100 sites potentiels où elle pourrait ouvrir une boutique, à raison de 6 à 7 par année, aux États-Unis.

Le détaillant terminera l’exercice clos en janvier 2020 avec 200 millions de dollars dans ses coffres, estime Mme Baker.

La société a d’ailleurs ajouté les rachats d’actions à sa stratégie depuis trois trimestres. Le prix moyen payé: 17,09$ par action.

Mme Baker croit qu’Aritzia pourrait même envisager un premier dividende d’ici la fin de 2020.

Bay Street confiante

À Bay Street, le commerçant de Vancouver ne manque pourtant pas de partisans. Quatre analystes en recommandent chaudement l’achat et cinq autres proposent d’acheter le titre.

Le cours-cible moyen laisse entrevoir une appréciation potentielle de 32%.

Deux gestionnaires de portefeuille bien en vue et reconnus pour leur approche valeur, Beutel Goodman et QV Investors, ont aussi respectivement 11,7% et 9,1% des actions.

Mark Petrie, de CIBC Marchés mondiaux, hisse le titre parmi ses favoris en raison de la notoriété croissante de ses marques et des divers leviers de croissance à sa disposition.

Après avoir ouvert un nouveau centre de distribution, le détaillant améliore son site web et implante de nouveaux outils d’analyse des données d’achats et de nouveaux systèmes de gestion des stocks en magasin, entre autres.

Le détaillant intégré optimise aussi sa chaîne d’approvisionnement afin de réduire ses coûts.

Avec un cours-cible de 23$, M. Petrie est convaincu qu’Aritzia obtiendra une évaluation plus élevée en Bourse si elle soutient sa croissance trimestre après trimestre.

La société a promis une progression annuelle composée de 15 à 17% des revenus (à 1,1-1,2 milliard de dollars), de 18 à 21% du bénéfice d’exploitation (à 195-220M$) et de 23 à 26% du bénéfice net à 115-130M$), entre 2016 et 2021. Elle aurait alors 104 boutiques au total.

À mi-chemin de son plan d’action de cinq ans, Aritzia est en bonne voie d’atteindre ses objectifs, croit Irene Nattel, de RBC Marchés des capitaux.

«Au rythme actuel, le détaillant devrait avoir doublé ses revenus et triplé son bénéfice net au troisième trimestre de l’exercice 2021 (par rapport à ceux de 2016)», prévoit-elle.

Son cours-cible de 22$ mise aussi sur une réévaluation à la hausse du titre à mesure que les investisseurs gagneront en confiance qu’elle atteindra ses objectifs.

Son multiple du bénéfice d’exploitation de 10,7 fois se compare à la moyenne de 14 fois pour les détaillants à plus forte croissance, précise-t-elle.

«Son rendement sur le capital investi de plus de 20% est le deuxième plus élevé après celui de Dollarama. Les investisseurs paient plus pour les entreprises qui réalisent un bon rendement sur chaque dollar investi», fait aussi valoir Mme Nattel.

Un bémol

Il ne faut toutefois pas extrapoler la performance du plus récent trimestre, qui a vu les ventes par magasin comparable augmenter de 12,9%, prévient Stephen MacLeod, de BMO Marchés des capitaux.

Aritzia a notamment bénéficié du prix de vente moyen plus élevé de ses manteaux, parkas et shells. De plus, l'effet du vendredi fou, qui s'étend désormais au Canada, a devancé certains achats qui n'auront pas lieu au prochain trimestre, dit-il.

Enfin, la hausse du coût de la laine et du duvet, entre autres, pèsera encore sur la marge jusqu'à ce que les nouvelles stratégies de prix et le levier opérationnel d'un nouveau centre de distributon commencent à se faire sentir au deuxième semestre,

Comme c’est souvent le cas lors des entrées en Bourse, l’enthousiasme initial s’évapore. Le meilleur antidote: répondre aux attentes de façon régulière au fil du temps.